Sự kiện: Công bố KQKD Q1/2021

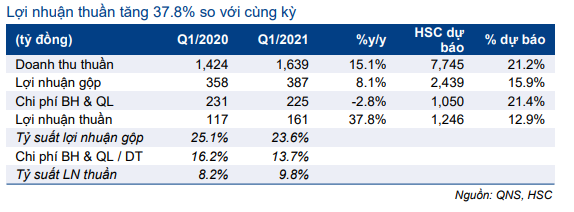

QNS công bố KQKD chính thức Q1/2021 cao hơn nhiều so với KQKD sơ bộ. Doanh thu thuần tăng 15,1% so với cùng kỳ lên 1.639 tỷ đồng, cao hơn 4% so với doanh thu thuần sơ bộ, trong khi lợi nhuận thuần tăng 37,8% so với cùng kỳ đạt 161 tỷ đồng, cao hơn 15% so với số sơ bộ. Mảng đường là động lực tăng doanh thu trong khi doanh thu mảng sữa đậu nành đi ngang. Lợi nhuận thuần thực tế trong Q1/2021 cao hơn 15% so với dự báo của chúng tôi là 140 tỷ đồng.

Đồ thị cổ phiếu QNS phiên giao dịch ngày 04/05/2021. Nguồn: AmiBroker

Mảng đường tích cực

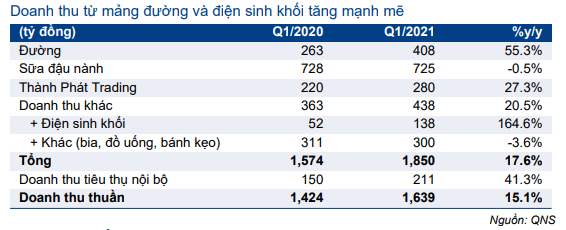

Doanh thu mảng đường, bao gồm đường và phụ phẩm từ đường, tăng 55% so với cùng kỳ lên 408 tỷ đồng. Trong đó, doanh thu đường tăng 80% so với cùng kỳ lên 367 tỷ đồng nhờ sản lượng tiêu thụ tăng 47% so với cùng kỳ lên 25.000 tấn và giá bán tăng 22% so với cùng kỳ theo ước tính của chúng tôi.

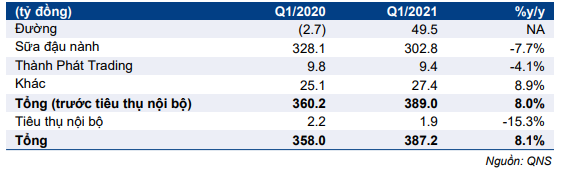

Lợi nhuận gộp đạt 50 tỷ đồng so với lỗ gộp 3 tỷ đồng trong Q1/2020. Như vậy, tỷ suất lợi nhuận gộp mảng đường đạt 12,1% so với -1% trong Q1/2020 nhờ cả sản lượng tiêu thụ và giá bán đều tăng trong Q1/2021.

Doanh thu sữa đậu nành đi ngang

Doanh thu mảng sữa đậu nành gần như không đổi ở mức 725 tỷ đồng (giảm 0,5% so với cùng kỳ), với sản lượng tiêu thụ tăng 2,9% lên 45,7 triệu lít và giá bán bình quân giảm 3% so với cùng kỳ do cơ cấu sản phẩm.

Lợi nhuận gộp giảm 7,7% so với cùng kỳ xuống 303 tỷ đồng, tương đương tỷ suất lợi nhuận gộp là 41,8%, thấp hơn 320 điểm cơ bản so với mức 45% trong Q1/2020. HSC cho rằng điều này một phần do giá đường tăng (một trong những nguyên liệu đầu vào chính của sữa đậu nành).

Bảng 1: KQKD Q1/2021

Bảng 2: Cơ cấu doanh thu

Bảng 3: Cơ cấu lợi nhuận gộp

Các mảng khác: Điện sinh khối khả quan

Doanh thu từ các mảng kinh doanh khác tăng 20,5% so với cùng kỳ lên 438 tỷ đồng nhờ kết quả mạnh mẽ của mảng điện sinh khối, trong khi doanh thu từ các sản phẩm thực phẩm & đồ uống thấp.

- Doanh thu điện sinh khối tăng 165% so với cùng kỳ lên 138 tỷ đồng nhờ sản lượng mía ép trong vụ và giá bán nhìn chung tăng. Sản lượng mía, nguyên liệu đầu vào của điện sinh khối, tăng khoảng 20% so với cùng kỳ lên 1 triệu tấn.

Đồng thời, giá điện sinh khối (đồng phát điện nhiệt) tăng 21,2% so với cùng kỳ lên 7,03 USD/kwh (từ 5,8 USD/kwh trước đó) sau khi được Chính phủ phê duyệt vào ngày 24/4/2020.

- Doanh thu từ các sản phẩm thực phẩm & đồ uống bao gồm bia, đồ uống và bánh kẹo giảm 3,6% so với cùng kỳ xuống 300 tỷ đồng.

Lợi nhuận thuần tăng mạnh nhờ chi phí bán hàng & quản lý thấp

Lợi nhuận gộp của toàn Công ty tăng 8,1% so với cùng kỳ lên 387 tỷ đồng, tương đương tỷ suất lợi nhuận gộp là 23,6%, thấp hơn 150 điểm cơ bản so với mức 25,1% trong Q1/2020. Điều này do tỷ suất lợi nhuận gộp mảng sữa đậu nành thấp hơn 320 điểm cơ bản.

Tuy nhiên, lợi nhuận thuần tăng 37,8% so với cùng kỳ lên 161 tỷ đồng, với tỷ suất lợi nhuận thuần là 9,8%, tăng 160 điểm cơ bản từ 8,2% trong Q1/2020. Điều này là nhờ tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm 250 điểm cơ bản do chi phí bán hàng & quản lý giảm 2,8% so với cùng kỳ xuống 225 tỷ đồng.

HSC duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu là 47.000đ/cp

Trong năm 2021, HSC dự báo lợi nhuận thuần đạt 1.246 tỷ đồng, tăng trưởng 18,3% và doanh thu thuần đạt 7.745 tỷ đồng, tăng trưởng 19,4%. Chúng tôi duy trì khuyến nghị Tăng tỷ trọng đối với Cổ phiếu QNS với giá mục tiêu là 47.000đ/cp. Chúng tôi đang xem xét lại dự báo.

Nguồn: HSC