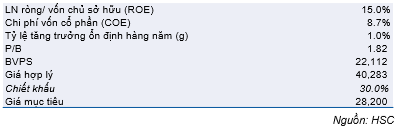

Chúng tôi duy trì đánh giá Tăng tỷ trọng đối với cổ phiếu QNS nhưng điều chỉnh giảm 18% giá mục tiêu xuống còn 28.200đ từ 34.400đ do điều chỉnh giảm dự báo lợi nhuận cho năm nay. Tại giá mục tiêu mới, P/E dự phóng năm 2020 là 8,9 lần và năm 2021 là 8,1 lần; tiềm năng tăng giá là 13,7%.

Đồ thị cổ phiếu QNS phiên giao dịch ngày 17/04/2020. Nguồn: AmiBroker

- Chúng tôi dự báo lợi nhuận thuần năm 2020 giảm mạnh 25,8% do ảnh hưởng của dịch Covid-19; nhưng sẽ hồi phục 9,9% vào năm 2021. Về dài hạn, chúng tôi kỳ vọng tăng trưởng ở mức khiêm tốn do mảng đường có nhiều biến động

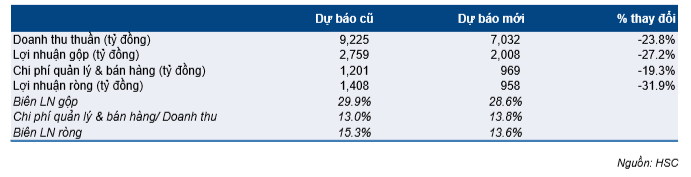

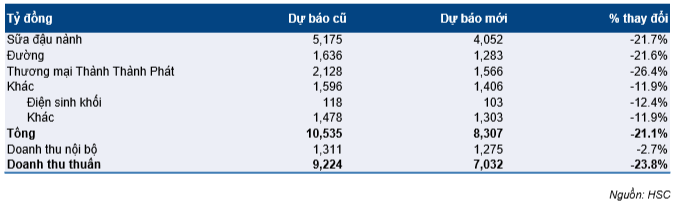

- Cho năm 2020 chúng tôi điều chỉnh giảm 23,8% dự báo doanh thu thuần xuống còn 7.032 tỷ đồng, giảm 8,4% và điều chỉnh giảm 32% dự báo lợi nhuận thuần xuống còn 958 tỷ đồng; giảm 25,8%.

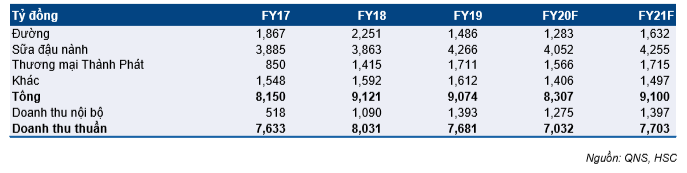

Chúng tôi điều chỉnh giảm 21,7% dự báo doanh thu sữa đậu nành còn 4.025 tỷ đồng, giảm 5% so với cùng kỳ (từ 5.175 tỷ đồng, tăng trưởng 22,4%). Chúng tôi điều chỉnh giảm 21,6% dự báo doanh thu mảng đường xuống còn 1.282 tỷ đồng, giảm 13,7%. Chúng tôi ước tính sản lượng đường tiêu thụ cả năm giảm 24,4% xuống còn 107.316 tấn; giá bán bình quân tăng 14,2% lên 12 triệu đồng/tấn. Chúng tôi điều chỉnh giảm 12% dự báo doanh thu từ các mảng kinh doanh khác xuống còn 1.404 tỷ đồng.

- Chúng tôi dự báo lợi nhuận sẽ hồi phục trong năm 2021. Chúng tôi dự báo doanh thu thuần năm 2021 đạt 7.703 tỷ đồng, tăng trưởng 9,5% và lợi nhuận thuần đạt 1.052 tỷ đồng, tăng trưởng 9,9%. Chúng tôi kỳ vọng mảng thực phẩm đồ uống năm 2021 của QNS sẽ tăng trưởng 3-5%. Chúng tôi ước tính mảng đường sẽ cải thiện trong năm 2021 với sản lượng mía thu hoặc sẽ tăng trong niên vụ tới.

- Chúng tôi kỳ vọng Công ty sẽ chỉ tăng trưởng khiêm tốn trong dài hạn. Chúng tôi tin rằng sức tiêu thụ sản phẩm sữa đậu nành sẽ hồi phục cùng với sự hồi phục của nền kinh tế. QNS có thị phần dẫn đầu thị trường sữa đậu nành và mảng này có thể duy trì sự tăng trưởng ổn định trong những năm tới. Tuy nhiên, triển vọng lợi nhuận mảng đường không ổn định, biến động theo giá đường và sản lượng mía thu hoạch. Hiện mảng đậu nành là mảng có quy mô lớn nhất của QNS, tiếp theo là mảng đường.

Bảng 1: Cơ cấu doanh thu, QNS

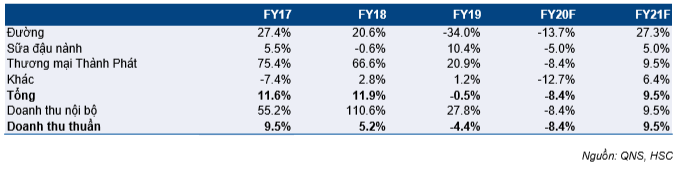

Bảng 2: Tăng trưởng doanh thu, QNS

- Do lợi nhuận giảm năm nay và triển vọng tăng trưởng chỉ ở mức khiêm tốn nên hệ số ROE có vẻ không hấp dẫn. Chúng tôi dự báo hệ số ROE đạt 14,6% trong năm 2020 và 15,5% trong năm 2021.

Bảng 3: Lợi nhuận ròng & Tỷ lệ ROE, QNS

- Tỷ lệ cổ tức/giá có thể duy trì ở mức cao, ở mức 6-12% nhờ dòng tiền mạnh và tình hình tài chính tốt

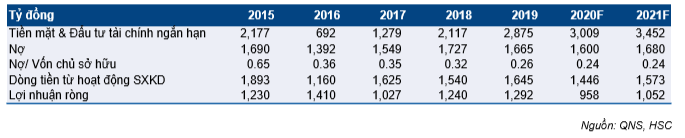

Chúng tôi ưa thích dòng tiền mạnh và tình hình tài chính tốt của Cổ phiếu QNS. Trong nhiều năm, Công ty đã duy trì được dòng tiền từ HĐKD dương và thường cao hơn lợi nhuận thuần. Thậm chí lượng tiền mặt và tiền gửi ngân hàng kỳ hạn ngắn trong năm 2018 và 2019 cao hơn vay nợ. Theo đó, chúng tôi tin rằng QNS có thể duy trì được tỷ lệ cổ tức/giá ở mức cao, ít nhất là 6-12% trong những năm tới với tỷ lệ lợi nhuận dùng để trả cổ tức khoảng 55-85%.

Bảng 4: Tiền mặt, Nợ và Dòng tiền hoạt động, QNS

Lợi nhuận giảm 25,8% trong năm 2020 và hồi phục trong năm 2021

Chúng tôi điều chỉnh giảm 32% dự báo lợi nhuận thuần, tương đương mức giảm 25,8% so với cùng kỳ do các mảng kinh doanh của QNS có kết quả kém trong năm 2020. Không giống sản phẩm sữa động vật, sữa đậu nành không được coi là thực phẩm thiết yếu quan trọng; theo đó, chi tiêu cho sữa đậu nành sẽ giảm trong thời gian có dịch bệnh. Kịch bản cơ sở của chúng tôi là dịch Covid-19 sẽ được khống chế hoàn toàn tại Việt Nam vào cuối Q2/2020.

Ngoài ra, 70% doanh thu sữa đậu nành của QNS là từ vùng nông thôn nơi có thu nhập bị ảnh hưởng mạnh do dịch Covid-19. Mảng đường cũng gặp khó khăn trong năm nay sau khi sản lượng ép giảm, cho dù giá đường tăng so với những năm trước. Các mảng thực phẩm đồ uống khác gồm bia, nước giải khát và bánh kẹo cũng chịu ảnh hưởng tiêu cực của dịch Covid19 do nhu cầu giảm khi các hoạt động ngoài trời bị hạn chế.

Chúng tôi kỳ vọng lợi nhuận thuần sẽ hồi phục, tăng trưởng 9,9% trong năm 2021 với mảng thực phẩm đồ uống tăng trưởng khiêm tốn và sản lượng mía thu hoạch tăng.

Năm 2020: Chúng tôi điều chỉnh giảm 32% dự báo lợi nhuận

Bảng 5: Điều chỉnh dự báo 2020, QNS

Bảng 6: Điều chỉnh dự báo doanh thu theo mảng kinh doanh 2020, QNS

Chúng tôi điều chỉnh giảm 23,8% dự báo doanh thu thuần xuống còn 7.032 tỷ đồng, giảm 8,4% và điều chỉnh giảm 32% dự báo lợi nhuận thuần xuống còn 958 tỷ đồng, giảm 25,8%. Mảng thực phẩm đồ uống chịu sự tác động tiêu cực của dịch Covid-19 trong khi mảng đường có một năm khó khăn do điều kiện thời tiết không thuận lợi, cho dù giá bán dự kiến tăng.

- Điều chỉnh giảm 21,7% dự báo doanh thu sữa đậu nành còn 4.052 tỷ đồng, giảm 5% (từ 5.175 tỷ đồng, tăng trưởng 22,4%) với giả định sản lượng giảm 5% còn 273 triệu tấn. Chúng tôi dự báo doanh thu toàn ngành cũng giảm 5% còn 4.823 tỷ đồng và QNS vẫn giữ nguyên được thị phần ở 84%.

- Tỷ suất lợi nhuận gộp mảng sữa đậu nành năm 2020 dự báo đạt 40%; thấp hơn 45,2% trong năm ngoái; lợi nhuận gộp dự báo đạt 1.621 tỷ đồng, giảm 15,9% do chúng tôi kỳ vọng giá đường RS (một trong những đầu vào chính của sản phẩm sữa đậu nành) sẽ tăng khoảng 10%.

- Chúng tôi điều chỉnh giảm 21,6% dự báo doanh thu mảng đường xuống còn 1.282 tỷ đồng, giảm 13,7%. Chúng tôi ước tính sản lượng cả năm giảm 24,4% còn 107.316 tấn trong khi giá bán bình quân tăng 14,2% lên 12 triệu đồng/tấn. Chi tiết cụ thể như sau:

- Tổng sản lượng mía trong vụ ép năm nay giảm 45% còn 820.000 tấn do thời tiết khô hạn vào đầu niên vụ. Vụ ép của Công ty vừa mới kết thúc.

- Tổng sản lượng đường RS tại An Khê và Phổ Phong dự kiến giảm 40,5% còn 83.556 tấn.

- Công ty lần đầu tiên nhập khẩu 25.000 tấn đường thô để tinh luyện đường RE bằng dây chuyền sản xuất đường RE mới. Giả sử tỷ lệ chuyển đổi là 95% thì sản lượng đường RE sản xuất là 23.750 tấn.

- Giá bán đường RS (trước thuế VAT) sẽ tăng 8% lên 11,5 triệu đồng/tấn.

- Giá bán đường RE (trước thuế VAT) dự báo là 13,5 triệu đồng/tấn.

- Tỷ suất lợi nhuận gộp mảng đường giảm từ 10,4% trong năm 2019 xuống còn 6,6% trong năm 2020 do sản lượng giảm. Lợi nhuận gộp giảm 45% xuống còn 84,2 tỷ đồng.

- Doanh thu các mảng kinh doanh khác đạt 1.345 tỷ đồng, giảm 16,6% và lợi nhuận gộp đạt 255 tỷ đồng, giảm 41%.

- Do sản lượng mía giảm trong vụ ép năm nay, doanh thu từ điện sinh khối cũng giảm 40,5% còn 97,4 tỷ đồng. Nhà máy điện sinh khối An Khê sử dụng bã mía làm đầu vào sản xuất điện nên sản lượng sẽ không ổn định, phụ thuộc sản lượng mía. Chính phủ gần đây đã chấp thuận nâng giá mua điện sinh khối thêm 21,2% từ 5,8 cent/Kwh lên 7,03 cent/Kwh. Tuy nhiên vụ ép vừa mới kết thúc nên QNS sẽ không hưởng lợi nhiều từ quyết định tăng giá điện sinh khối trong năm nay.

- Doanh thu từ sản phẩm thực phẩm đồ uống gồm bia, bánh kẹo và nước giải khát sẽ giảm 10% còn 1.303 tỷ đồng do cũng chịu tác động của dịch Covid-19.

- Tỷ lệ chi phí bán hàng & quản lý/doanh thu là 13,8%; cao hơn mức 13,2% trong năm 2019 vì theo công ty, khi chi phí marketing và khuyến mãi vẫn giữ nguyên trong khi doanh thu giảm. Tổng chi phí bán hàng & quản lý giảm 3,1% còn 969 tỷ đồng.

Theo đó, chúng tôi dự báo EPS năm 2020 đạt 3.178đ; P/E dự phóng năm 2020 là 7,8 lần.

Năm 2021: Dự báo lợi nhuận tăng trưởng 9,9%

Chúng tôi dự báo doanh thu thuần năm 2021 đạt 7.703 tỷ đồng, tăng trưởng 9,5% và lợi nhuận thuần đạt 1.052 tỷ đồng, tăng trưởng 9,9%. Giả định chính của chúng tôi như sau:

Bảng 7: Dự báo 2021, QNS

- Chúng tôi dự báo doanh thu sữa đậu nành đạt 4.255 tỷ đồng, tăng trưởng 5% và lợi nhuận gộp đạt 1.778 tỷ đồng, tăng trưởng 5%; tỷ suất lợi nhuận gộp đạt 40%, bằng với năm 2020.

- Chúng tôi dự báo doanh thu mảng đường đạt 1.632 tỷ đồng, tăng trưởng 27,3% và lợi nhuận gộp đạt 113,5 tỷ đồng, tăng trưởng 34,7%. Chúng tôi giả định:

- Tổng sản lượng mía trong vụ ép tăng 20,7% lên 1.000.000 tấn.

- Tổng sản lượng tiêu thụ tăng 21,1% lên 130.000 tấn; trong đó 101.000 tấn được sản xuất từ mía, tăng 20,7%.

- Còn lại 29.000 tấn sẽ từ dây chuyền sản xuất đường RE. Chúng tôi kỳ vọng Công ty sẽ nhập 30.000 tấn đường thô để sản xuất đường RE trong năm 2021.

- Giá bán bình quân sẽ tăng 5% lên 12,6 triệu đồng/tấn.

- Tỷ suất lợi nhuận gộp mảng đường dự báo đạt 7% nhờ sản lượng tiêu thụ tăng và giá bán cao hơn như đề cập trên đây.

- Doanh thu các mảng kinh doanh khác đạt 1.497 tỷ đồng, tăng 6,4% và lợi nhuận gộp đạt 320 tỷ đồng, tăng 25,2%.

- Doanh thu điện sinh khối tăng 53,8% đạt 159 tỷ đồng sau khi sản lượng mía ép tăng 20,7% và giá bán điện tăng lên 7,03 cent/kwh.

- Doanh thu từ sản phẩm thực phẩm đồ uống dự báo tăng 3% đạt 1.338 tỷ đồng

- Tỷ lệ chi phí bán hàng & quản lý/doanh thu là 13,3% với chi phí bán hàng & quản lý tăng 8% lên 1.047 tỷ đồng; do doanh thu tăng.

Theo đó, chúng tôi dự báo EPS năm 2021 đạt 3.492đ; P/E dự phóng năm 2021 là 7,1 lần.

Định giá & khuyến nghị

Chúng tôi duy trì đánh giá Tăng tỷ trọng đối với Cổ phiếu QNS với giá mục tiêu mới là 28.200đ; thấp hơn 18% so với giá mục tiêu trước đây là 34.400đ. Giá mục tiêu mới cao hơn 13,7% so với thị giá hiện tại.

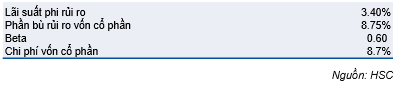

Chúng tôi sử dụng phương pháp ROE/COE để định giá QNS với hệ số ROE bền vững giả định là 15% (ROE dự báo năm 2020 là 14,6% và năm 2021 là 15,5%) và chi phí vốn chủ sở hữu là 8,7%.

Từ đó chúng tôi tính ra P/B là 1,82 lần trong khi hiện P/B là 1,1 lần. Tại mức P/B 1,82 lần thì giá hợp lý là 40.283đ. Tuy nhiên chúng tôi áp dụng mức chiết khấu 30% khi định giá đối với QNS vì (1) sự không ổn định của mảng đường (2) ít thông tin công bố từ Công ty.

Tại giá mục tiêu là 28.200đ; P/E dự phóng năm 2020 là 8,9 lần và 2021 là 8,1 lần.

Bảng 8: Định giá ROE/COE, QNS

Bảng 9: QNS – Chi phí vốn cổ phần (COE)

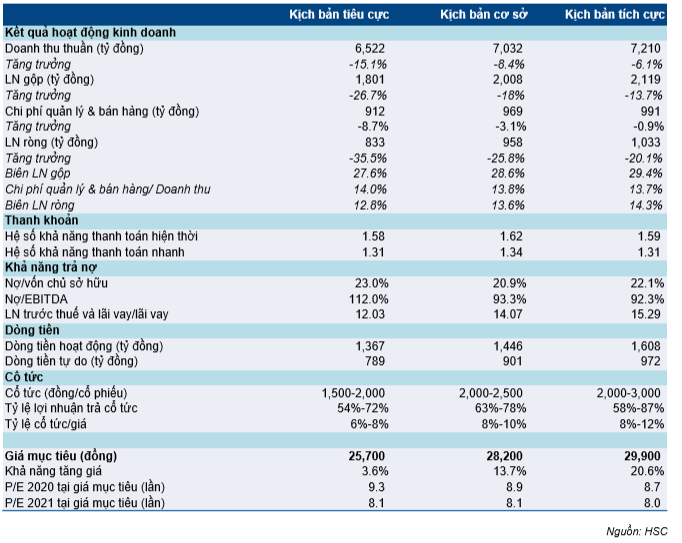

Phân tích độ nhạy

Trong phân tích độ nhạy chúng tôi xem xét kịch bản tích cực và kịch bản tiêu cực. Trong kịch bản tiêu cực, chúng tôi giả định dịch Covid-19 tại Việt Nam sẽ được khống chế vào cuối Q3/2020 còn trong kịch bản tích cực, chúng tôi giả định dịch bệnh sẽ được khống chế vào 30/5. Trong kịch bản cơ sở của chúng tôi, dịch Covid-19 sẽ được khống chế vào ngày 30/6.

Giá mục tiêu trong kịch bản tích cực là 29.900đ; cao hơn 6% so với kịch bản cơ sở và cao hơn 21,1% so với thị giá hiện tại. Giá mục tiêu trong kịch bản tiêu cực là 25.500đ; thấp hơn 8,9% so với kịch bản cơ sở và cao hơn 3,2% so với thị giá hiện tại.

Chúng tôi kỳ vọng QNS có thể duy trì được cổ tức tiền mặt ở mức khá trong cả 3 kịch bản nhờ dòng tiền mạnh. Mức chi trả cổ tức kỳ vọng trong từng kịch bản như sau:

- Trong kịch bản tiêu cực, cổ tức tiền mặt là 1.500-2.000đ; tương đương tỷ lệ cổ tức/giá là 68%.

- Trong kịch bản cơ sở, cổ tức tiền mặt là 2.000-2.500đ; tương đương tỷ lệ cổ tức/giá là 810%.

- Trong kịch bản tích cực, cổ tức tiền mặt là 2.500-3.000đ; tương đương tỷ lệ cổ tức/giá là 812%.

Bảng 10: Phân tích độ nhạy, QNS

Nguồn: HSC