Vững đà tăng trưởng trong năm 2022 – Cập nhật

Đồ thị cổ phiếu FPT phiên giao dịch ngày 09/11/2021. Nguồn: AmiBroker

- Tăng trưởng vững chắc trong Q3/21 bất chấp làn sóng Covid-19 thứ tư. Chúng tôi nhận thấy tác động của đợt bùng phát biến thể Delta trong Q3/21 tới FPT là rất nhỏ. Trong các mảng kinh doanh chính, chỉ có Quảng cáo trực tuyến ghi nhận mức tăng trưởng âm (-8,4% svck) trong khi các mảng kinh doanh khác vẫn tăng trưởng tốt. Nhìn chung, doanh thu thuần Q3/21 của FPT tăng 15,5% svck lên 8.725 tỷ đồng nhờ sự tăng trưởng mạnh mẽ của dịch vụ CNTT, bao gồm thị trường nước ngoài (+25,7% svck) và thị trường trong nước (+20,6% svck). Lợi nhuận ròng Q3/21 tăng mạnh 21,1% svck lên 1.125 tỷ đồng (trong khi đó Q3/20 là -3,3% và Q2/21 là +13,8% svck).

- Nhìn lại KQKD 9T21: bám sát với kỳ vọng của chúng tôi. Trong 9T21, doanh thu thuần của Cổ phiếu FPT tăng 17,9% svck lên 24.953 tỷ đồng, hoàn thành 70,5% dự phóng cả năm 2021 của chúng tôi, trong khi lợi nhuận ròng tăng 18,6% svck lên 3.031 tỷ đồng, đạt 70,8% dự phóng.

- Tự tin tiến vào năm 2022.Đối với năm 2022, chúng tôi tin rằng xu hướng chuyển đổi số sẽ diễn ra mạnh mẽ hơn trên toàn cầu trong bối cảnh tỷ lệ tiêm chủng cao. Do đó, chúng tôi dự báo doanh thu và lợi nhuận ròng trong năm 2022 của FPT lần lượt tăng trưởng 19,3% và 20,1% svck. Chúng tôi tin rằng biên lợi nhuận gộp của FPT sẽ cải thiện hơn nữa nhờ tỷ trọng cao hơn của mảng kinh doanh chuyển đổi số trong doanh thu công nghệ. Cụ thể, biên lợi nhuận gộp của FPT tăng 0,7 điểm % lên 39,9% trong năm 2022, theo quan điểm của chúng tôi.

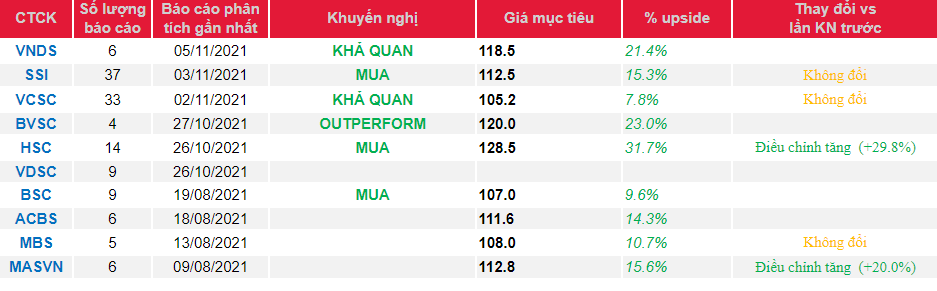

- Duy trì khuyến nghị Khả quan và giá mục tiêu cao hơn tại 118.500đ/cp. Chúng tôi duy trì khuyến nghị Khả quan và nâng giá mục tiêu lên 118.500đ/cp với dự phóng EPS 2022-23 tăng nhẹ. Định giá của chúng tôi dựa trên phương pháp Tổng giá trị các thành phần (SOTP) với định giá P/E cho ba mảng kinh doanh chính. Mức P/E áp dụng là cho từng ngành là P/E trung vị 2022 của các DN Công nghệ và Viễn thông sau khi chiết khấu 15% bởi chênh lệch lãi suất giữa Việt Nam và các quốc gia so sánh.

- Tiềm năng tăng giá và rủi ro giảm giá. Tiềm năng tăng giá đến từ một thương vụ M&A thành công với công ty công nghệ nước ngoài và doanh thu ký mới mảng dịch vụ CNTT cao hơn dự kiến. Rủi ro giảm giá bao gồm thiếu nhân lực CNTT chất lượng cao cho chiến lược dài hạn và ít hợp đồng CNTT nếu đại dịch kéo dài và diễn biến phức tạp

Nguồn: VNDS

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: FPT