PVT là doanh nghiệp đầu ngành vận tải biển tại Việt Nam, với 55% thị phần chuyên chở dầu thô, 60% thị phần chuyên chở LPG, và 30% thị phần chuyên chở dầu sản phẩm. Trong 3-5 năm tới, chúng tôi hy vọng lợi nhuận của PVT sẽ tăng trưởng tốt nhờ nhu cầu ngày càng tăng từ các nhà máy nhiệt điện mới đi vào hoạt động.

Đồ thị cổ phiếu PVT phiên giao dịch ngày 08/04/2020. Nguồn: AmiBroker.

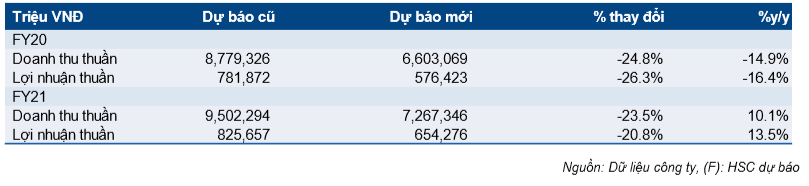

Cho năm 2020, chúng tôi dự báo doanh thu thuần là 6.603 tỷ đồng (giảm 14,9%) và lợi nhuận thuần là 576 tỷ đồng (giảm 26,3%). Doanh thu thuần hiện tại thấp hơn 24,8% và lợi nhuận thuần thấp hơn 26,3% so với dự báo trước đó của chúng tôi do chúng tôi cho rằng (1) nhu cầu đối với dầu thô giảm do nhà máy lọc dầu Dung Quất sẽ tạm đóng cửa để bảo dưỡng trong gần 2 tháng, và (2) nhu cầu đối với LNG và dầu sản phẩm giảm do sự bùng phát của dịch COVID-19.

Cho năm 2021, chúng tôi dự báo doanh thu thuần đạt 7.267 tỷ đồng (tăng 10,1%) và lợi nhuận thuần đạt 654 tỷ đồng (tăng 13,5%), phản ánh (1) nhu cầu đối với dầu thô hồi phục khi nhà máy lọc dầu Dung Quất hoạt động hết công suất, và (2) nhu cầu đối với LNG và dầu sản phẩm tăng trở lại khi dịch bệnh được ngăn chặn.

Trong khi đó, mặc dù chúng tôi chỉ đưa ra dự báo cụ thể đến năm 2021, nhưng chúng tôi cho rằng tốc độ tăng trưởng bình quân hàng năm đối với doanh thu trong 4 năm tới là 4,2% và lợi nhuận thuần là 7,4%. Nhu cầu đối với dầu thô sẽ tăng nhờ nhà máy lọc dầu Dung Quất nâng công suất trong năm 2022, cùng với nhu cầu đối với than từ các nhà máy nhiệt điện mới đi vào hoạt động trong năm 2020-2024, sẽ là động lực tăng trưởng chính.

Chúng tôi duy trì đánh giá Mua vào với Cổ phiếu PVT với giá mục tiêu dựa trên phương pháp định giá chiết khấu dòng tiền là 11.540đ/cp, tiềm năng tăng giá là 34%. P/E năm 2020 là 4,5 lần và P/E năm 2021 là 3,9 lần.

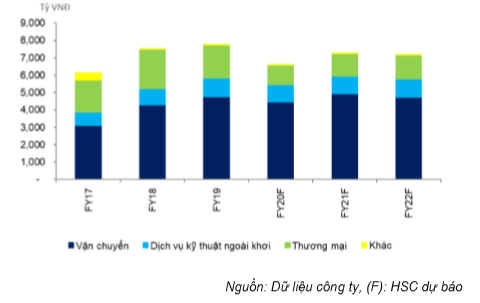

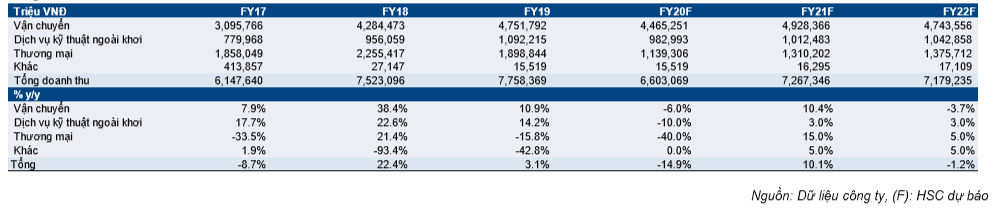

Bảng 1: Doanh thu của PVT theo mảng

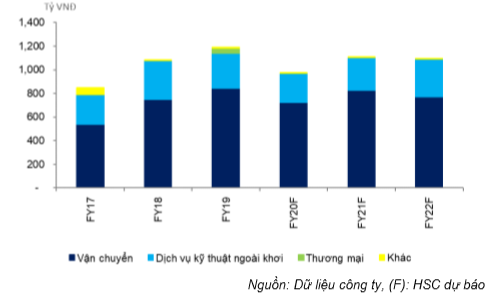

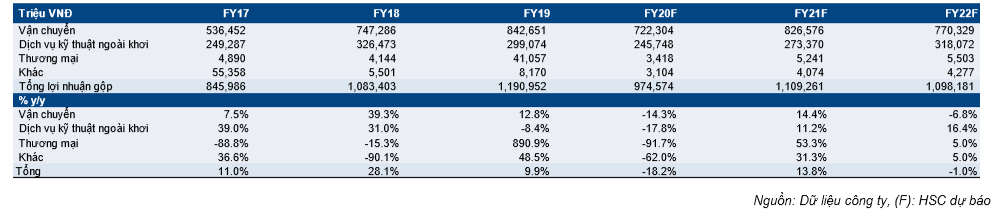

Bảng 2: Lợi nhuận gộp của PVT theo mảng

Tổng quan về công ty và ngành

PVTrans là đơn vị cung cấp dịch vụ vận chuyển hàng lỏng lớn nhất tại Việt Nam, với 55% thị phần chuyên chở dầu thô tại thị trường nội địa, bao gồm 100% sản lượng chuyên chở dầu thô cho nhà máy lọc dầu Dung Quất (6,5 triệu tấn/năm) và 25% sản lượng chuyển chở dầu thô cho nhà máy lọc dầu Nghi Sơn (10 triệu tấn/năm). Tổng sản lượng dầu thô mà PVT vận chuyển lên tới 9 triệu tấn/năm nếu cả hai nhà máy lọc dầu hoạt động hết công suất.

Sản lượng chuyên chở dầu thô giảm do nhu cầu nội địa giảm và việc sửa chữa của nhà máy lọc dầu Dung Quất

Những hạn chế về việc đi lại và cách ly xã hội mà chính phủ đề ra nhằm ngăn chặn sự bùng phát của dịch COVID-19 đã khiến sức tiêu thụ xăng dầu giảm mạnh tại Việt Nam. Do vậy, hai nhà máy lọc dầu đã hoạt động dưới công suất từ đầu năm; và sẽ hoạt động hết công suất khi dịch bệnh được ngăn chặn, chúng tôi dự kiến là khoảng cuối Q2. Bên cạnh đó, nhà máy lọc dầu Dung Quất sẽ tạm dừng hoạt động trong 50-55 ngày để sửa chữa bắt đầu trong tháng 5/2020. Do vậy, chúng tôi cho rằng sản lượng dầu thô chuyên chở sẽ giảm 20% so với năm 2019. Chúng tôi cũng hy vọng sản lượng chuyên chở sẽ hồi phục trở lại mức bình thường trong năm 2021 khi hai nhà máy lọc dầu hoạt động hết công suất.

Giá cước vận chuyển dầu thô tăng nhờ nhu cầu lưu trữ và vận chuyển dầu tăng trở lại

Giá dầu Brent hiện ở mức dưới 30USD/thùng do nhu cầu giảm vì sự bùng phát của dịch COVID19, đồng thời nguồn cung tăng vì cuộc chiến giá dầu đang diễn ra giữa OPEC và Nga. Nhưng giá dầu dự báo sẽ hồi phục trở lại lên 55USD/thùng trong năm 2021. Các đơn vị sản xuất, lọc dầu và phân phối dầu đang tranh giành tàu để chứa hoặc vận chuyển nguồn cung dầu dư thừa đang tăng nhanh trên toàn cầu; do vậy, giá cước vận chuyển dầu thô đã tăng gần gấp đôi so với đầu năm.

Chúng tôi tin rằng giá cước vận chuyển sẽ giảm từ mức cao như hiện tại do khoảng cách giữa giá giao ngay và giá tương lai thu hẹp dần về cuối năm, điều này được hỗ trợ bởi nhu cầu hồi phục sau khi dịch bệnh được ngăn chặn và không còn chiến tranh về giá. Do đó, chúng tôi dự báo giá cước vận chuyển bình quân trong năm 2020 sẽ cao hơn khoảng 20% so với năm 2019 do giá cước vận chuyển tăng cao so với đầu năm trong khi giá cước bình quân trong năm 2021 sẽ thấp hơn 10% so với năm 2020.

Giá cước vận chuyển dầu sản phẩm và LPG giảm do nhu cầu bị tác động tiêu cực bởi sự bùng phát của dịch coronavirus

Ngược lại với giá cước vận chuyển dầu thô, giá cước vận chuyển dầu sản phẩm và LPG giảm khoảng 20% so với đầu năm do nhu cầu dầu sản phẩm và LPG chịu ảnh hưởng từ dịch COVID19.

Tàu chở dầu sản phẩm và LPG của PVT chỉ hoạt động trên các tuyến nội địa, và vận chuyển dầu sản phẩm và LPG từ hai nhà máy lọc dầu trong nước đến các hệ thống lưu trữ của các nhà phân phối dầu khí, tuy nhiên, giá cước vận chuyển có mối tương quan với giá cước vận chuyển quốc tế. Mô hình dự báo của chúng tôi giả định rằng giá cước vận chuyển dầu sản phẩm và LPG sẽ giảm 5% trong năm 2020 nhưng sẽ hồi phục lại 5% trong năm 2021.

Dịch vụ kỹ thuật dầu khí ngoài khơi chịu ảnh hưởng tiêu cực từ giá dầu thô giảm

Dịch vụ kỹ thuật dầu khí ngoài khơi bao gồm (1) dịch vụ cho thuê tàu FSO Đại Hùng Queen (kho nổi và xuất dầu thô), (2) dịch vụ vận hành và bảo dưỡng tàu FPSO (kho nổi, xử lý và xuất dầu thô), và (3) dịch vụ kỹ thuật dầu khí ngoài khơi khác cho các nhà khai thác dầu khí. Trong đó, dịch vụ cho thuê tàu FSO Đại Hùng Queen và dịch vụ vận hảnh và bảo dưỡng đối với tàu FPSO chiếm khoảng 70% doanh thu mảng, các dịch vụ khác chiếm 30% phần doanh thu còn lại.

Trong năm 2020, PVT sẽ chuyển đổi tàu FSO Đại Hùng Queen sang tàu FPSO theo yêu cầu của đối tác, do vậy tàu FSO Đại Hùng Queen sẽ ngừng hoạt động trong vòng 90 ngày. Do việc chuyển đổi theo yêu cầu của đối tác, nên đối tác sẽ phải trả tới 90% mức giá thuê bình thường trong thời gian chuyển đổi. Theo đó, doanh thu phân khúc cho thuê tàu FSO không bị ảnh hưởng đáng kể.

Phân khúc mảng dịch vụ vận hành và bảo dưỡng cũng không bị ảnh hưởng bởi giá dầu thô do hợp đồng cho các dịch vụ này thường có thời hạn từ 5 năm trở lên.

Trong khi đó, lợi nhuận của mảng dịch vụ thăm dò và khai thác ngoài khơi phụ thuộc phần lớn vào giá dầu thô. Do vậy, chúng tôi cho rằng mảng này sẽ bị ảnh hưởng đáng kể trong năm 2020 nhưng sẽ hồi phục trong năm 2021.

Dự báo mới

Chúng tôi điều chỉnh giảm 26,2% dự báo lợi nhuận thuần năm 2020 và 20,8% dự báo năm 2021, so với dự báo trước đó. Lợi nhuận thuần năm 2020 hiện là 576 tỷ đồng (giảm 16,4%) và năm 2021 là 654 tỷ đồng (tăng 13,5%). Chúng tôi đưa ra giả định và những thay đổi chính trong Hình 4 dưới đây.

Bảng 3: Thay đổi dự báo PVT

Bảng 4: Thay đổi giả định chính PVT

Dự báo cụ thể năm 2020

Lợi nhuận thuần giảm 16,4%

Chúng tôi hiện dự báo doanh thu năm 2020 là 6.603 tỷ đồng (giảm 14,9%) và lợi nhuận thuần là 5.76 tỷ đồng (giảm 16,4%) dựa trên những giả định sau:

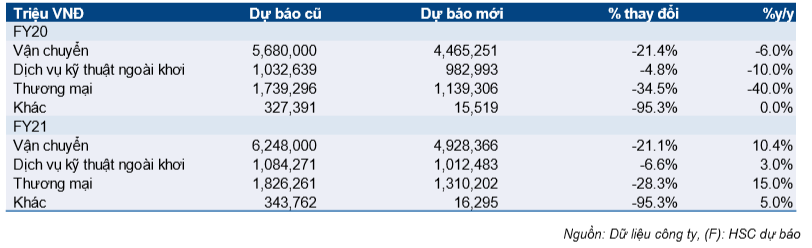

- Chúng tôi dự báo mảng vận tải đạt doanh thu 4.465 tỷ đồng (giảm 6%) do sản lượng chuyên chở dầu thô giảm 20%, và sản lượng chuyên chở dầu sản phẩm và LNG giảm 5%, giá cước vận chuyển dầu thô giảm 20%, giá cước vận chuyển dầu sản phẩm và LNG giảm 5%. Lợi nhuận gộp là 722 tỷ đồng (giảm 14,3%).

- Chúng tôi dự báo doanh thu mảng dịch vụ kỹ thuật dầu khí là 983 tỷ đồng (giảm 10%) do nhu cầu từ hoạt động thăm dò và khai thác ngoài khơi tại Việt Nam giảm. Lợi nhuận gộp dự báo là 246 tỷ đồng (giảm 17,8%).

- Chúng tôi dự báo doanh thu mảng thương mại là 1.139 tỷ đồng (giảm 40%) và lợi nhuận gộp là 3 tỷ đồng (giảm 91,7%). PVT chủ yếu kinh doanh khí hóa lỏng, dầu nhiên liệu, phân bón và các sản phẩm liên quan đến tàu nhàn rỗi. Mục đích là nhằm bù đắp chi phí nhiên liệu khi tàu quay về trong tình trạng trống hàng. Do vậy doanh thu mảng này thường biến động mạnh và tỷ suất lợi nhuận thấp.

- Chúng tôi dự báo doanh thu dịch vụ khác là 16 tỷ đồng (không đổi so với năm ngoái) và lợi nhuận gộp là 3 tỷ đồng (giảm 62%).

- Chi phí bán hàng & quản lý/doanh thu là 4,2%, thấp hơn năm 2019 là 4,4%, do chúng tôi cho rằng PVT sẽ kiểm soát chi phí chặt chẽ hơn trong giai đoạn khó khăn này.

- PVT đôi khi sẽ có khoản lợi nhuận không thường xuyên nhờ công ty thanh lý các tàu cũ. Trong mô hình dự báo, chúng tôi giả định không có khoản lợi nhuận từ việc thanh lý tàu cũ trong năm 2020.

Chúng tôi dự báo EPS là 1.925đ (giảm 16,4%) trong năm 2020, tương đương với P/E dự phóng là 4,5 lần tại thị giá. EPS ở mức hấp dẫn theo quan điểm của chúng tôi.

Bảng 5: Doanh thu PVT

Bảng 6: Lợi nhuận gộp PVT

Dự báo cụ thể năm 2021

Lợi nhuận thuần tăng 13,5%

Chúng tôi dự báo doanh thu năm 2021 đạt 7.267 tỷ đồng (tăng 10,1%) và lợi nhuận thuần đạt 654 tỷ đồng (tăng 13,5%) dựa trên những giả định sau:

- Chúng tôi dự báo mảng vận tải đạt doanh thu 4.928 tỷ đồng (tăng 10,4%) và lợi nhuận gộp đạt 827 tỷ đồng (tăng 14,4%).

- Chúng tôi dự báo doanh thu mảng dịch vụ kỹ thuật dầu khí đạt 1.012 tỷ đồng (tăng 3%) và lợi nhuận gộp đạt 273 tỷ đồng (tăng 11,2%).

- Chúng tôi dự báo doanh thu mảng thương mại đạt 1.310 tỷ đồng (tăng 15%) và lợi nhuận gộp đạt 5 tỷ đồng (tăng 53,5%).

- Chúng tôi dự báo doanh thu dịch vụ khác đạt 16 tỷ đồng (tăng 5%) và lợi nhuận gộp đạt 4 tỷ đồng (tăng 31,3%).

- Chi phí bán hàng & quản lý/doanh thu là 4,2%, không đổi so với năm 2020.

- PVT đôi khi sẽ có khoản lợi nhuận không thường xuyên nhờ công ty thanh lý tàu cũ. Trong mô hình dự báo, chúng tôi giả định không có khoản lợi nhuận từ việc thanh lý tàu cũ trong năm 2021.

Chúng tôi dự báo EPS là 2.185đ (tăng 13,5%) trong năm 2021, tương đương với P/E dự phóng là 3,9 lần tại thị giá. EPS ở mức hấp dẫn theo quan điểm của chúng tôi.

Định giá và khuyến nghị

Duy trì đánh giá Mua vào Giá mục tiêu là 11.540đ/cp

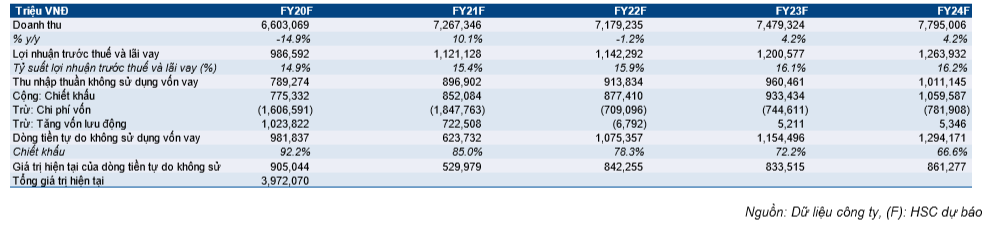

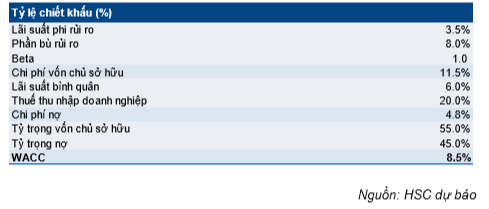

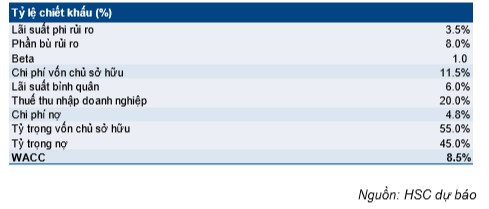

Chúng tôi quyết định sử dụng phương pháp định giá chiết khấu dòng tiền để đưa ra giá mục tiêu cho PVT thay vì phương pháp so sánh P/E do phương pháp này phản ánh triển vọng của PVT trong 3-5 năm tới tốt hơn. Chúng tôi sử dụng WACC là 8,5% và tỷ lệ tăng trưởng dài hạn là 3% để tính toán giá mục tiêu của PVT.

Giá mục tiêu mới là 11.540đ/cp, giảm 47,5% so với giá mục tiêu dựa trên phương pháp so sánh P/E trước đó là 22.000đ/cp. Tại giá mục tiêu, P/E năm 2020 là 6 lần và P/E năm 2021 là 5,3 lần.

Tiềm năng tăng giá của cổ phiếu là 34% so với thị giá. Giá cổ phiếu PVT giảm mạnh 48,4% so với đầu năm do sự bùng phát của dịch COVID-19. Nhưng chúng tôi tin rằng triển vọng dài hạn của PVT là tích cực nhờ nhu cầu chuyên chở tăng. Chúng tôi duy trì đánh giá Mua vào.

Bảng 7: Dòng tiền tự do PVT

Bảng 8: Tính toán WACC

Bảng 9: Định giá chiết khấu dòng tiền

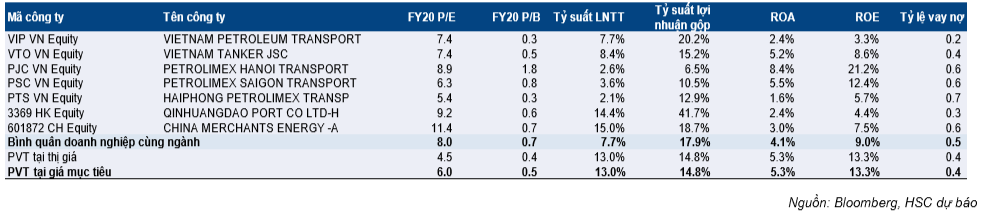

Bảng 10: So sánh với các doanh nghiệp cùng ngành

Nguồn: HSC