Sự kiện: Công bố KQKD Q4/2021

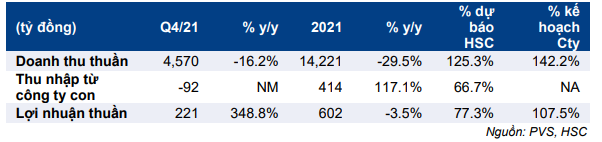

KQKD Q4/2021 của PVS trái chiều với lợi nhuận thuần đạt 221 tỷ đồng, tăng 348,8% so với cùng kỳ từ mức nền thấp trong Q4/2020, thấp hơn 15,4% so với dự báo của chúng tôi. Tuy nhiên, doanh thu chỉ là 4.570 tỷ đồng, giảm 16,2% so với cùng kỳ, vượt 23,5% dự báo của HSC; chúng tôi dự báo Công ty sẽ có ít việc làm hơn trong Q4/2021. Đáng chú ý, các liên doanh FPSO/FSO lỗ 92 tỷ đồng so với lãi 115 tỷ đồng theo dự báo của chúng tôi. Chúng tôi chưa có thông tin cụ thể nhưng kết quả này có thể liên quan tới khoản trích lập dự phòng đối với FPSO Lam Sơn.

Đồ thị cổ phiếu PVS phiên giao dịch ngày 11/02/2022. Nguồn: AmiBroker

Lợi nhuận năm 2021 là 602 tỷ đồng, chỉ đạt 77,3% dự báo của chúng tôi nhưng hoàn thành 107,5% kế hoạch của BLĐ.

Khởi động dự án Lô B sẽ giúp giá trị hợp đồng tồn đọng tăng gấp 4 lần

Siêu dự án Lô B khởi động sẽ kích hoạt lại các hoạt động E&P. PVS có thể sẽ nhận thêm các hợp đồng EPC trị giá khoảng 1,3 tỷ USD trong giai đoạn 2023- 2025 (30,2 nghìn tỷ đồng) – gấp gần 3 lần so với giá trị hợp đồng tồn đọng hiện tại của PVS. Các chuyên gia trong ngành kỳ vọng dự án Lô B sẽ được phê duyệt FID sớm nhất vào tháng 6/2022.

Nghị định mới ban hành liên quan tới các dự án ODA sẽ giúp giải quyết các vấn đề về tài chính của tổ hợp dự án điện Ô Môn và giúp dự án Lô B có thể khởi công. Nằm trong lưu vực Mã Lai-Thổ Chu ngoài khơi bờ biển Tây Nam, mỏ khí lớn Lô B có thể cung cấp 7 tỷ m3 khí tự nhiên/năm. Trữ lượng khí ước tính khoảng 176 tỷ m3.

Bước sang mảng năng lượng tái tạo

Cổ phiếu PVS cũng đang đa dạng hóa hoạt động kinh doanh qua việc tích cực đấu thầu các dự án điện gió ngoài khơi. Điều này có thể sẽ đem tới tiềm năng tăng trưởng trong dài hạn và giảm thiểu rủi ro đối với biến động giá dầu. PVS và các công ty liên doanh đã giành được những hợp đồng EPC đáng chú ý bao gồm Hải Long 2 & 3 (1 GW) tại Đài Loan, điện gió Thăng Long (3,4 GW) và điện gió La Gan (3,5 GW). Thông tin cụ thể chưa được công bố nhưng chúng tôi kỳ vọng PVS có thể tạo ra dòng tiền ổn định từ những dự án này.

Bảng 1: KQKD Q4/2021 & cả năm 2021, PVS

HSC duy trì khuyến nghị Mua vào và giá mục tiêu

HSC duy trì khuyến nghị Mua vào và giá mục tiêu là 38.200đ. Giá cổ phiếu sẽ được thúc đẩy khi dự án Lô B khởi công, trong khi chúng tôi kỳ vọng giá dầu tăng sẽ hỗ trợ lợi nhuận các dự án E&P thượng nguồn. Ngoài ra, PVS gia nhập thị trường năng lượng tái tạo cũng là tín hiệu tích cực đối với cả lợi nhuận và dòng tiền của Công ty.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.