Sự kiện: Công bố KQKD Q2/2025 vào ngày 22/7/2025

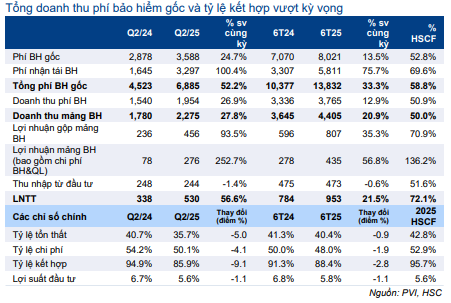

Cổ phiếu PVI đã công bố KQKD Q2/2025 khả quan với LNTT đạt 530 tỷ đồng, tăng mạnh 56,6% so với cùng kỳ. Lũy kế 6 tháng đầu năm 2025, LNTT đạt 953 tỷ đồng, tăng 21,5% so với cùng kỳ, hoàn thành 72% dự báo cả năm và vượt xa dự báo của chúng tôi. Kết quả tích cực này chủ yếu nhờ doanh thu tăng trưởng cao hơn dự báo và tỷ lệ kết hợp cải thiện trong khi mảng đầu tư sát với dự báo của chúng tôi.

Đồ thị cổ phiếu PVI phiên giao dịch ngày 01/08/2025

Phí bảo hiểm gốc và phí nhận tái bảo hiểm tăng trưởng mạnh

Doanh thu phí bảo hiểm gốc (DPW) tăng mạnh 24,7% so với cùng kỳ, đạt 3,6 nghìn tỷ đồng trong Q2/2025, tăng tốc mạnh mẽ so với mức tăng khiêm tốn 6% so với cùng kỳ trong Q1/2025. Do đó, DPW trong nửa đầu năm 2025 đã tăng 13,5% so với cùng kỳ, cao hơn tăng trưởng của ngành được dự báo ở mức 10%. Mặc dù cơ cấu tăng trưởng theo sản phẩm chưa được công bố, HSC cho rằng các phân khúc bán lẻ (bảo hiểm sức khỏe và xe cơ giới) là những động lực tăng trưởng chính này. Theo chúng tôi, các sản phẩm thương mại sẽ trở thành động lực tăng trưởng chính trong 6 tháng cuối năm 2025.

Bảng 1: KQKD, PVI

Phí tái bảo hiểm tăng đáng kể 100% so với cùng kỳ trong Q2/2025, ghi nhận mức cao kỷ lục theo quý, nhiều khả năng đến từ thị trường quốc tế. Trong 6 tháng đầu năm 2025, phí nhận tái bảo hiểm đã tăng mạnh 75,7% so với cùng kỳ.

Cả DPW và phí tái bảo hiểm đều vượt đáng kể dự báo của chúng tôi.

Tỷ lệ kết hợp tốt hơn dự báo

Tỷ lệ kết hợp đã cải thiện đáng kể lên 85,9% trong Q2/2025, cải thiện 9 điểm phần trăm so với cùng kỳ và cải thiện 5,4 điểm phần trăm so với quý trước. Trong 6 tháng đầu năm 2025, tỷ lệ này đạt 88,4%, cải thiện 2,8 điểm phần trăm so với cùng kỳ. Mặc dù tỷ lệ kết hợp thường sẽ cao hơn trong nửa cuối năm nhưng kết quả trong nửa đầu năm 2025 đã vượt cả bình quân lịch sử (trên 90%) và dự báo của chúng tôi.

Mảng đầu tư sát với dự báo

Lợi nhuận đầu tư Q2/2025 đạt 244 tỷ đồng, giảm nhẹ 1,4% so với cùng kỳ trong khi lợi nhuận 6 tháng đầu năm 2025 đạt 473 tỷ đồng, giảm nhẹ 0,6% so với cùng kỳ – sát với dự báo 6 tháng của chúng tôi.

Lợi suất đầu tư thuần đạt 5,6% trong Q2/2025, giảm 110 điểm cơ bản so với cùng kỳ và giảm 20 điểm cơ bản so với quý trước, thấp hơn một chút so với dự báo của chúng tôi chủ yếu do lợi suất trái phiếu tiếp tục giảm, giảm 38 điểm cơ bản so với quý trước xuống 7,8%. Trong khi đó, lợi suất tiền gửi ổn định so với quý trước ở mức 6,4%, cho thấy khả năng lãi suất tiền gửi đã chạm đáy.

Tổng tiền mặt & tài sản đầu tư tăng lên 18 nghìn tỷ đồng, tăng mạnh 23% so với đầu năm và tăng 7,2% so với quý trước, cao hơn một chút so với dự báo của chúng tôi. Sự gia tăng này chủ yếu nhờ Công ty tiếp tục tối ưu hóa chiếm dụng các khoản phải trả hoạt động và nhờ doanh thu tăng trưởng mạnh mẽ.

Chúng tôi đang xem xét lại giá mục tiêu và khuyến nghị

Sau KQKD mạnh mẽ trong Q2, vượt đáng kể dự báo của chúng tôi, HSC đang xem xét lại giá mục tiêu và khuyến nghị.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.