Tổng quan doanh nghiệp

Hiện nay PVD được nắm giữ chủ yếu bởi tập đoàn dầu khí Việt Nam PVN với 193.2 triệu cổ phiếu tương đương hơn 50% tổng giá trị vốn hóa của doanh nghiệp. Kế theo sau PVN là các quỹ đầu tư nước ngoài bao gồm Mutual Fund Elite (3.9%), DBAG Londom, TCT tài chính dầu khí VN… Về cổ đông cá nhân chiếm tỉ trọng rất nhỏ khi không ai trong ban quản trị doanh nghiệp PVD sở hữu quá 0.1% của công ty này.

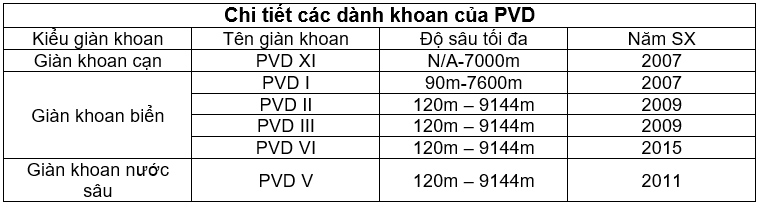

Về vị thế doanh nghiệp, hiện PVD độc quyền cung cấp dịch vụ khoan dầu khí tại VN và họ sở hữu 6 giàn khoan chia làm 3 dạng: Giàn khoan cạn (1 chiếc), giàn khoản biển (4 chiếc) và giàn khoan nước sâu (1 chiếc). Trong đó sản phẩm dịch vụ khoan chiếm 60% thị phần và dịch vụ khoan trực tiếp chiếm 80%. (bảng dưới đây)

Hoạt động cho thuê dành khoan và cung cấp dịch vụ liên quan đến khoan là 2 hoạt động cốt lõi đóng góp doanh thu và lợi nhuận cho PVD. Dưới đây là cơ cấu doanh thu PVD năm 2018 trong đó dịch vụ khoan chiếm 24.7% doanh thu, thương mại chiếm 36.2% và dịch vụ khoan chiếm 39.1% doanh thu – đây cũng là ngành mang lại lợi nhuận gộp cao nhất cho PVD trong các năm trở lại đây.

Các doanh nghiệp khai thác trên thượng nguồn thì càng nhạy cảm với giá dầu, PVD cũng vậy, giá dầu lao dốc năm 2016 khiế công suất công tác khoan thăm dò bị đình trệ, kéo theo giá thuê dàn khoan và doanh thu hiệu suất của PVD giảm đáng kể. Giá dầu có những phục hồi từ 2017 – 2018 nhưng giá dàn khoan vẫn có độ trễ so với giá dầu, tuy nhiên hiệu suất đã được cải thiện rõ rệt.

Phân tích SWOT của PVD

- Điểm mạnh: PVD nắm 64% thị phần mảng dịch vụ khoan và hơn 80% thị phần dịch vũ kĩ thuật liên quan đến khoan; nhận được sự hỗ trợ mạnh mẽ từ PVN, ưu tiên các hợp đồng cung cấp dịch vụ khoan cho các dự án dầu khí mà PVN làm nhà thầu.

- Điểm yếu: Là doanh nghiệp hoạt động ở thượng nguồn KQKD của PVD phụ thuộc rất lớn vào tình hình giá dầu trong khi giá dầu thế giới chịu sự chi phối từ nhiều yếu tố kinh tế, chính trị, thiên tai nên khó dự báo xu hướng.

- Cơ hội: Giá giàn khoan thường tạo đáy có độ trễ với giá dầu, dự báo giá dầu trong xu hướng tăng và dao động trong mức 70USD/thùng năm 2019 sẽ tạo động lực cho giá thuê giàn khoan.

- Thách thức: Giá thuê giàn khoan hồi phục với độ trễ so với giá dầu (do thừa cung giàn khoan) khiến cho tình hình kinh doanh hiện tại của PVD vẫn đang gặp khó khăn. Tình hình tranh chấp lãnh thổ tại biển Đông dẫn đến rủi ro về an ninh cho việc khai thác dầu khí tại biển Đông.

Triển vọng của PVD

Trong ngắn hạn đây là doanh nghiệp khả quan khi mảng kinh doanh cốt lõi sẽ hết lỗ, cụ thể, các giàn khoan biển dự báo sẽ đạt hiệu suất tối đa, dựa vào các hợp đồng đã kí bảo đảm doanh thu cho PVD.

Giá dầu ổn đỉnh quanh mức 70USD/thùng sẽ tạo điều kiện cho giá thuê giàn khoản được cải thiện. Các khoản trích lập dự phòng trước đây sẽ tiếp tục được hoàn nhập, tạo ra lợi nhuận non-core business cho PVD. Tuy vậy PVD phải đối mặt áp lực với giàn khoàn PVD V khi giàn này vẫn sẽ nằm bờ do không có hợp đồng mới.

Về dài hạn, PVD được xem như khá tích cực khi dẫn dắt bởi các siêu dự án và các chính sách hỗ trợ mới từ nhà nước. Các mỏ dầu khí hiện tại dần cạn kiệt thúc đẩy quá trình khoan thăm dò mới được tiến hành, dự kiến vào năm 2020 giàn PVD V sẽ được hoán cải thành tàu khai thác, giúp giảm gánh nặng chi phí cho PVD trong tương lai. Các giàn PVD II, III và VI được cơ cấu lại khấu hao từ 20 lên 35 năm, giúp PVD tiết giảm chi phí khấu hao, cải thiện mức độ cạnh tranh và giá cho thuê.

Nguồn: HSC