Sự kiện: Công bố KQKD Q2/2021

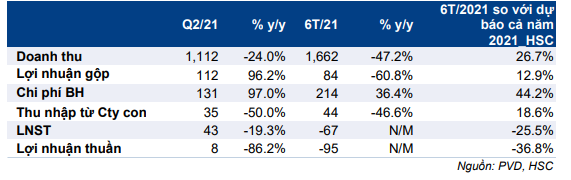

Lợi nhuận Q2/2021 giảm 86,2% so với cùng kỳ xuống 8 tỷ đồng do doanh thu giảm 24% so với cùng kỳ xuống 1.112 tỷ đồng. Lợi nhuận thực tế thấp hơn so với kỳ vọng dự báo Q2/2021 của chúng tôi là 63 tỷ đồng do hiệu suất hoạt động thấp hơn kỳ vọng, thu nhập từ liên doanh yếu và khoản nợ khó đòi do KrisEnergy phá sản.

Đồ thị cổ phiếu PVD phiên giao dịch ngày 03/08/2021. Nguồn: AmiBroker

Giá thuê ngày trong Q2/2021 là 50.600 USD/ngày, thấp hơn 15,6% so với dự báo của chúng tôi. Các hợp đồng trong Q2/2021 đã được ký kết vào cuối năm 2020 khi giá dầu vẫn ở dưới mức hòa vốn sản xuất là 55 USD/thùng.

Thu nhập từ các liên doanh cũng ở mức thấp (mặc dù tăng so với quý trước) và thấp hơn 42,6% so với dự báo của chúng tôi. Theo chúng tôi, điều này là do hoạt động thượng nguồn đã bị ảnh hưởng tiêu cực bởi các biện pháp giãn cách xã hội và phong tỏa nhằm ngăn chặn dịch COVID-19.

Cổ phiếu PVD đã trích lập dự phòng nợ phải thu khó đòi 28,5 tỷ đồng (tương đương 65,8% LNTT Q2/2021) cho vụ phá sản của KrisEnergy. Chi phí này đã được ghi nhận trong chi phí quản lý. PVD vẫn đang làm việc với KrisEnergy để thu hồi khoản nợ 95 tỷ đồng còn lại. PVD đã thực hiện chiến dịch khoan tại Campuchia cho KrisEnergy vào Q4/2020.

Giàn TAD khởi động

Giàn khoan TAD của PVD hiện đang ở cảng Keppel tại Singapore để lắp đặt DES, rất cần thiết cho các hoạt động của giàn khoan TAD.

Giàn khoan TAD bắt đầu thực hiện hợp đồng 10 năm với Brunei Shell Petroleum sau khi ngừng hoạt động trong 4 năm qua. Mặc dù giá thuê ngày hiện tại là 90.000 USD, giàn khoan TAD có thể đóng góp khoảng 230 tỷ đồng lợi nhuận thuần khi hiệu suất hoạt động đạt 100%. Ngoài ra, chiến dịch sẽ giúp thu hút thêm các công việc có GTGT khác.

Bảng 1: KQKD Q2/2021, PVD

Giá cổ phiếu sẽ chịu áp lực do lỗ trong nửa đầu năm 2021

PVD lỗ 95 tỷ đồng trong 6 tháng đầu năm 2021 có thể khiến cổ phiếu của Công ty không được cung cấp dịch vụ cho vay ký quỹ. Theo Luật chứng khoán Việt Nam, cổ phiếu không được cung cấp dịch vụ cho vay ký quỹ nếu Công ty thua lỗ 2 quý liên tiếp.

Mặc dù vậy, giá cổ phiếu sụt giảm có thể là cơ hội mua vào – lợi nhuận cải thiện trong nửa cuối năm 2021 sẽ được thể hiện rõ ràng khi giàn khoan TAD khởi động lại.

HSC duy trì khuyến nghị Mua vào và giá mục tiêu

HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 33.200đ. Tuy nhiên, chúng tôi đang xem xét lại dự báo.

Nguồn: HSC