KQKD 2020 vượt kỳ vọng

Đồ thị cổ phiếu PVD phiên giao dịch ngày 18/02/2021. Nguồn: AmiBroker

- Cổ phiếu PVD ghi nhận doanh thu và lợi nhuận ròng Q4/20 giảm lần lượt 40,7% và 57,6% svck do tác động kéo dài của việc hoãn/hủy các dự án dầu khí trong năm 2020 do giá dầu giảm. Mặc dù hiệu suất hoạt động TB các giàn tự nâng đã cải thiện từ mức 55% vào Q3/20 lên 71% trong Q4/20, mức này vẫn thấp hơn nhiều so với con số 95% ghi nhận trong Q4/19. Bên cạnh đó, giá thuê ngày TB các giàn khoan giảm 4,3% svck và khối lượng công việc mảng dịch vụ giếng khoan cũng giảm sút (doanh thu -31,2% svck).

- Chúng tôi nâng dự phóng EPS năm 2021-23 thêm 2,6-7,7% do điều chỉnh dự phóng hoạt động cốt lõi và mức thuế thu nhập doanh nghiệp theo kết quả năm 2020. Theo đó, chúng tôi nâng giá mục tiêu 1,8% lên 22.900 đồng/cp, dựa trên P/B mục tiêu giai đoạn 2021-23 không đổi ở mức 0,7x. Rủi ro tăng giá là giá dầu cao hơn dự phóng và thanh khoản thị trường cải thiện hơn nữa khiến giá cổ phiếu tăng mạnh. Rủi ro giảm giá là tốc độ thu hồi nợ xấu chậm hơn kỳ vọng và hiệu suất sử dụng các giàn tự nâng kém hơn dự kiến.

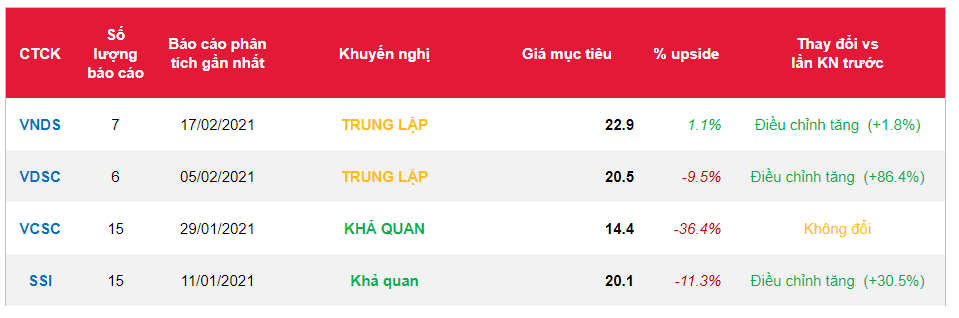

Nguồn: VNDS

Từ khóa: PVD