Triển vọng không có gì nổi bật; ưa chuộng GEG trong lĩnh vực dịch vụ tiện ích

HSC hạ khuyến nghị đối với cổ phiếu PPC xuống Giảm tỷ trọng (từ Nắm giữ) nhưng nâng giá mục tiêu dựa trên phương pháp DDM lên 22.580đ (từ 21,740đ); thấp hơn thị giá 11,8%. Triển vọng lợi nhuận năm 2021 kém khả quan do ảnh hưởng của hiện tương La Nina – mặc dù theo HSC, tác động sẽ không đến mức nghiêm trọng như ban lãnh đạo thể hiện trong kế hoạch kinh doanh năm 2021 công bố gần đây. Về dài hạn, PPC ít có khả năng hưởng lợi từ nhu cầu điện tăng lên tại Việt Nam vì Công ty không có kế hoạch nâng công suất. Hiện P/E dự phóng năm 2021 của cổ phiếu PPC cao hơn 42% so với bình quân P/E dự phóng 1 năm trong quá khứ và trong lĩnh vực dịch vụ tiện ích, HSC ưa chuộng cổ phiếu GEG hơn.

Đồ thị cổ phiếu PPC phiên giao dịch ngày 29/03/2021. Nguồn: AmiBroker

Nền tảng cơ bản không sáng sủa cả trong ngắn hạn và dài hạn

Lợi nhuận năm 2021 chịu ảnh hưởng của hiện tượng La Nina

Hiện tượng La Nina đi kèm với lượng mưa lớn tại đông xích đạo Thái Bình Dương và các khu vực Ấn-Úc, nên có thể dự đoán (1) sản lượng của các nhà máy thủy điện sẽ tăng đáng kể trong năm 2021, và (2) sản lượng điện tiêu thụ và giá bán bình quân của các nhà máy nhiệt điện sẽ giảm do EVN ưu tiên mua điện từ các nhà máy thủy điện có giá bán thấp hơn. Ban lãnh đạo đưa ra kế hoạch kinh doanh năm 2021 thấp chủ yếu do lo ngại ảnh hưởng của hiện tượng La Nina.

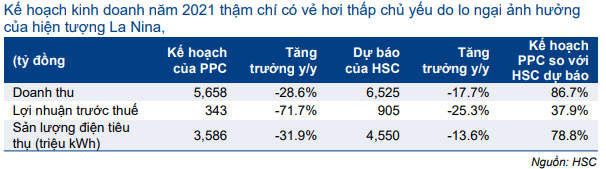

Kế hoạch năm 2021 hơi thấp theo quan điểm của HSC

Ban lãnh đạo đưa ra kế hoạch kinh doanh năm 2021 thấp chủ yếu do lo ngại ảnh hưởng của hiện tượng La Nina. Theo kế hoạch, doanh thu là 5.658 tỷ đồng (giảm 28,6%) và LNTT là 343 tỷ đồng (giảm 77,6%) với sản lượng điện tiêu thụ tổng cộng là 3.586 kWh (giảm 31,9%). Kế hoạch doanh thu, LNTT và sản lượng điện tiêu thụ của PPC lần lượt thấp hơn 13,3%; 62,1% và 21,2% dự báo của HSC.

Bảng 1: Kế hoạch kinh doanh năm 2021 và dự báo của HSC, PPC

Các điều khoản của hợp đồng PPA sẽ ngày càng khó khăn hơn

Những công ty nhiệt điện chạy than như PPC bán điện cho EVN qua 2 kênh: (1) bán trực tiếp với sản lượng và công thức giá được quy định trong hợp đồng mua bán điện (PPA); và (2) bán trên thị trường phát điện cạnh tranh (CGM) với giá và sản lượng do thị trường quyết định.

Hiện kênh PPA chiếm khoảng 80-90% tổng sản lượng điện của PPC và đóng góp khoảng 95-98% lợi nhuận từ phát điện của Công ty vì giá PPA thường cao hơn giá CGM. Tuy nhiên, HSC được biết từ EVN là sản lượng PPA sẽ dần giảm về khoảng 60% tổng sản lượng điện của PPC; và điều này sẽ ảnh hưởng đến lợi nhuận của Công ty.

Chưa có kế hoạch xây công suất mới

PPC đang xin phê duyệt nhà máy mới, Phả Lại 3, nhà máy nhiệt điện than mới với công suất 660 MW. Công ty kỳ vọng sẽ nhận được phê duyệt trong Quy hoạch điện VIII để khởi công vào năm 2022 và đi vào hoạt động thương mại sau năm 2026. Tuy nhiên, chúng tôi nghe nói rằng Bộ Công Thương sẽ không phê duyệt nhà máy điện than nào trong giai đoạn 2021-2030 ngoài những dự án đã được phê duyệt trong Quy hoạch điện VII. Do đó, chúng tôi tin rằng không có cơ hội để PPC được phê duyệt nhà máy mới.

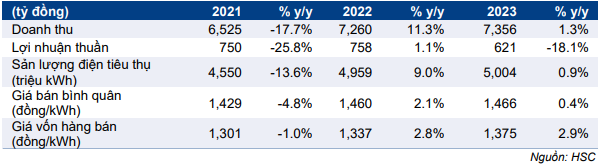

Duy trì dự báo cho năm 2021-2022, đưa ra dự báo cho năm 2023

HSC duy trì dự báo năm 2021-2022 với lợi nhuận thuần giảm 25,8% trong năm 2021 và tăng trưởng 1,1% trong năm 2022. Chúng tôi đưa ra dự báo cho năm 2023 với lợi nhuận thuần giảm 18,1% còn 621 tỷ đồng, thấp hơn 16% so với bình quân thị trường. Trong giai đoạn 2020-2023, lợi nhuận thuần tăng trưởng với tốc độ gộp bình quân năm là -15%.

Bảng 2: Dự báo và các giả định chính với lợi nhuận giai đoạn 2021-2023, PPC

Bảng cân đối kế toán và dòng tiền

PPC là một cổ phiếu có dòng tiền tốt. Tại thời điểm cuối năm 2020, Cổ phiếu PPC có 1,8 nghìn tỷ đồng tổng tiền mặt và tiền gửi ngắn hạn, hoàn toàn không có nợ. Do Công ty không nâng công suất mới, HSC tin PPC sẽ trả phần lớn lợi nhuận cho các cổ đông. Trong mô hình của mình, chúng tôi dự báo PPC có khả năng trả cổ tức bằng tiền mặt là 2.100đ trong năm 2021 với nguồn là lợi nhuận năm 2020; tương đương tỷ lệ lợi nhuận dùng để trả cổ tức là 98% và lợi suất cổ tức là 8,9%. Chúng tôi dự báo PPC sẽ trả cổ tức tiền mặt 2.100đ/năm trong giai đoạn 2022-2025, tương đương tỷ lệ lợi nhuận dùng để trả cổ tức là 90-110% và lợi suất cổ tức là 8,1%.

Hạ khuyến nghị xuống Giảm tỷ trọng; nâng 4% giá mục tiêu lên 22.580đ

Như đề cập trên đây, HSC giữ nguyên dự báo năm 2021-2022. Tuy nhiên, chúng tôi nâng 4% giá mục tiêu lên 22.580đ sau khi hạ giả định lãi suất phi rủi ro xuống 3% (từ 4,5%), phản ánh quan điểm chung của HSC. Giá mục tiêu mới thấp hơn 11,8% so với thị giá. Vì vậy, mặc dù lợi suất cổ tức tiềm năng ở mức cao là 8,9%, HSC vẫn hạ khuyến nghị xuống Giảm tỷ trọng từ Nắm giữ.

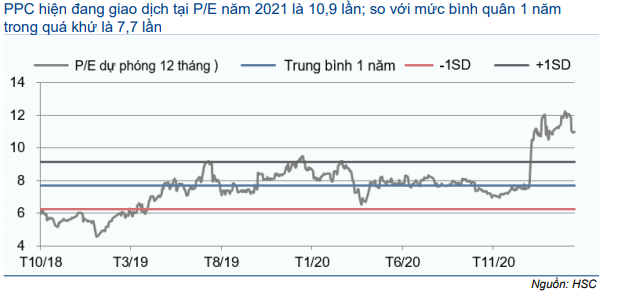

Tại thị giá hiện tại, P/E dự phóng 1 năm là 10,9 lần; cao hơn 42% so với bình quân P/E dự phóng 1 năm trong quá khứ là 7,7 lần (bình quân 3 năm). Tại giá mục tiêu, P/E dự phóng năm 2021 và 2022 lần lượt là 9,7 và 9,6 lần. Trong ngành dịch vụ tiện ích, chúng tôi ưa chuộng GEG nhờ lượng dự án lớn và có vị thế đứng đầu trong lĩnh vực năng lượng tái tạo tại Việt Nam.

Biểu đồ 3: P/E dự phóng lịch sử 1 năm, PPC

Bảng 4: Giá trị hợp lý của cổ phiếu được tính toán dự trên mô hình chiết khấu thu nhập thặng dư

Nguồn: HSC