Lợi nhuận chủ yếu từ cổ tức công ty liên kết

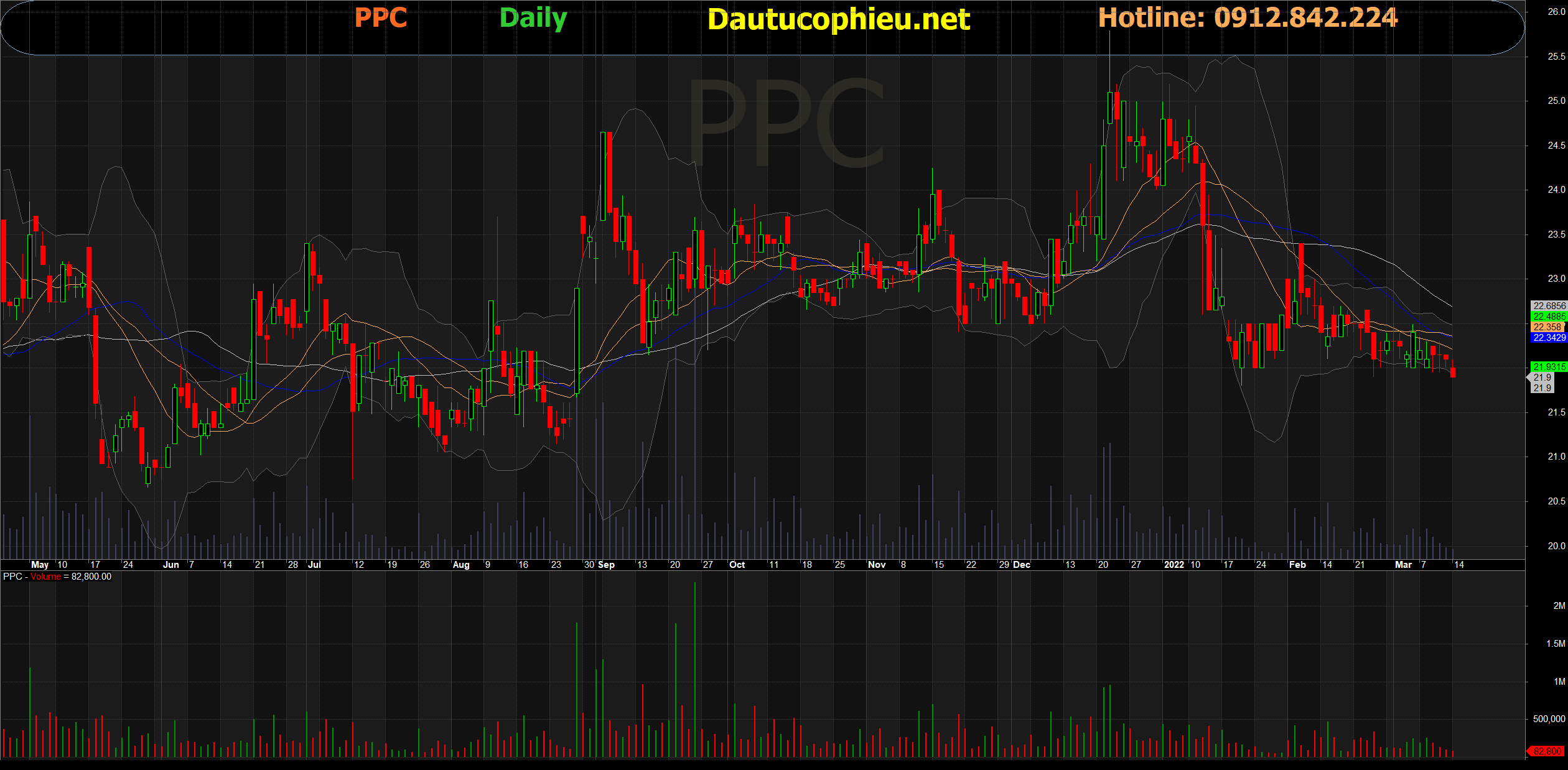

Đồ thị cổ phiếu PPC phiên giao dịch ngày 14/03/2022. Nguồn: AmiBroker

- Quý 4/2021, doanh thu và LNST Cổ phiếu PPC lần lượt đạt 539 tỷ đồng và 64 tỷ đồng, thấp hơn nhiều so với cùng kỳ năm 2020. Lợi nhuận từ hoạt động sản xuất điện thấp do máy móc hư hỏng.

- Năm 2021, PPC vừa gặp phải khó khăn từ ngành trong khi nội tại của doanh nghiệp lại gặp phải rủi ro hoạt động do máy móc hư hỏng. Do đó, doanh thu và LNST năm 2021 đạt lần lượt 3.885 tỷ đồng và 452 tỷ đồng, -51% và -72% so với năm 2020. Đây là mức lợi nhuận thấp nhất kể từ năm 2015 mặc dù lợi nhuận tài chính ghi nhận ở mức tương đối cao – 452 tỷ đồng.

- Năm 2022, hoạt động sản xuất điện được kỳ vọng phục hồi nhờ sự hỗ trợ từ ngành và việc hoàn thành sửa chữa máy móc. Với sản lượng hợp đồng 3,2 tỷ kWh, chúng tôi ước tính doanh thu và LNST đạt lần lượt 6.414 tỷ đồng và 484 tỷ đồng, +65% YoY và +70% YoY.

- Trong trung và ngắn hạn, tiềm năng tăng trưởng từ cổ phiếu này tương đối hạn chế do Phả Lại 3 chỉ có thể được xây dựng trong giai đoạn 2026 đến 2030. Do đó, cổ tức là điểm cộng duy nhất để năm giữ cổ phiếu này. Giá mục tiêu của chúng tôi là 23.000 đồng, cùng với 500 đồng cổ tức tiền mặt, mang lại mức sinh lời khoảng 6% so với giá đóng cửa ngày 10/03/2022. Do đó chúng tôi TRUNG LẬP với cổ phiếu này.

Nguồn: VDSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: PPC