PV Power (Cổ phiếu POW) là một trong ba doanh nghiệp phát điện lớn nhất Việt Nam và có tiềm năng tăng trưởng trong ngắn hạn nhờ hết khấu hao ở nhà máy Cà Mau và trong dài hạn nhờ đầu tư thêm các nhà máy phát điện mới.

Đồ thị cổ phiếu POW phiên giao dịch ngày 23/04/2019. Nguồn: AmiBroker

Đồ thị cổ phiếu POW phiên giao dịch ngày 23/04/2019. Nguồn: AmiBroker

Lợi nhuận năm 2018 sụt giảm nhẹ so với cùng kỳ

Năm 2018, POW ghi nhận 32.661 tỷ đồng doanh thu (+9,93% yoy) và 1.921 tỷ đồng LNST (-13,97% yoy). Doanh thu năm 2018 của POW tăng trưởng là nhờ giá khí tăng cao dẫn tới giá bán điện theo sản lượng Qc tăng cao và giá điện trên thị trường cạnh tranh tăng cao. Cụ thể doanh thu và sản lượng của các nhà máy năm 2018 và tăng trưởng so với cùng kỳ như sau:

Mặc dù doanh thu tăng tăng so nhưng lợi nhuận năm 2018 có sự sụt giảm so với cùng kỳ do một số nguyên nhân chính như sau: – Giá khí tăng cao làm cho các nhà máy điện khí tham gia thị trường phát điện cạnh tranh gặp khó khăn trên thị trường phát điện cạnh tranh dẫn tới giảm lợi nhuận gộp. – Nguồn khí từ các mỏ Đông Nam Bộ bị sụt giảm. Từ đầu tháng 11 đến cuối tháng 12/2018, lượng khí cấp cho NT1 và NT2 chỉ đủ cho hai nhà máy này phát ở mức 50-75% công suất. – Tổ máy 1 của Nhà máy Vũng Áng 1 dừng hoạt động từ 23/10/2018 đến 13/01/2019 để khắc phục sự cố. – Thiếu hụt than nguyên liệu.

Tình hình nhiên liệu than

Thời gian gần đây các mỏ than của Tập đoàn Than và Khoáng sản Việt Nam (TKV) đang có sự suy giảm dẫn tới sự thiếu hụt than để cung cấp cho các nhà máy điện than trong đó có nhà máy Vũng Áng 1 của PV Power. Sản lượng than TKV dự kiến cấp cho POW năm 2019 là 2,4 triệu tấn trong khi để phát đủ sản lượng Qc được giao thì POW cần khoảng 2,8 triệu tấn. Như vậy POW đang thiếu ít nhất khoảng 0,4 triệu tấn than. Ban lãnh đạo của PV Power đang tiến hành các các thủ tục với chính phủ và các bộ ngành liên quan nhằm tháo gỡ những vướng mắc để có thể nhập khẩu than phục vụ sản xuất điện tuy nhiên chưa xác nhận được thời gian có thể nhập khẩu than.

Tình hình nguyên liệu khí

Các mỏ khí Đông Nam Bộ và Tây Nam Bộ cung cấp cấp cho các nhà máy điện khí của PV Power đang có sự suy giảm. Đối với nhà máy Cà Mau, PV Power đã hoàn thành đàm phán sơ bộ để mua khí bổ sung từ Petronas tuy nhiên giá khí sẽ cao hơn (dự kiến từ 90-95% giá FO). Kế từ năm 2020, nhà máy Cà Mau sẽ tham gia thị trường phát điện cạnh tranh, tỷ lệ sản lượng tham gia thị trường phát điện vẫn đang trong quá trình đàm phát và chưa có kết quả cuối cùng (PV Power có chia sẻ dự kiến trong lần gặp mặt nhà đầu tư trong Tháng 3/2019 là 20%).

Đối với nhà máy Nhơn Trạch 1 và Nhơn Trạch 2, sản lượng khí sẽ được cấp bù bởi các mỏ mới như Phong Lan Dại, Sao Vàng Đại Nguyệt (dự kiến bắt đầu cung cấp khí đầu năm 2021). Giá khí của các mỏ mới này sẽ cao hơn, tuy nhiên trong giai đoạn đầu, tỷ khí từ các mỏ mới chưa cao vì vậy mức tác động sẽ không đột ngột mà sẽ diễn ra từ từ qua các năm (giá khí cao làm cho NT2 và NT1 khó khăn hơn trong việc bán điện trên thị trường phát điện cạnh tranh và làm giảm lợi nhuận gộp).

Dự án nhà máy điện Nhơn Trạch 3&4

PV Power đã được Thủ tướng chính phủ phê duyệt đầu tư hai nhà máy Nhơn Trạch 3 và Nhơn Trạch 4 có tổng công suất đặt là 1.500 MW với tổng mức đầu tư hơn 1,4 tỷ USD. Hai nhà máy này dự kiến sẽ phát điện vào 2023 và 2024. POW đang khẩn trương thực hiện các công tác như đàm phán hợp đồng mua khí LNG, đàm phán giá điện, thu xếp vốn, chuẩn bị các gói thầu…

Cổ tức

ĐHCĐ thông qua không chia cổ tức trong năm 2018 và kế hoạch chia cổ tức bằng cổ phiếu 6% trong năm 2019. Ban lãnh đạo PV Power cũng chia sẻ lý do công ty chưa chia cổ tức bằng tiền là do trong những năm tiếp theo POW cần dùng vốn để đầu tư cho các dự án lớn.

Kế hoạch kinh doanh 2019.

Năm 2019, POW đặt kế hoạch doanh thu 32.770 tỷ đồng (+0,33% yoy) và lợi nhuận trước thuế 2.500 tỷ đồng (+0,32% yoy).

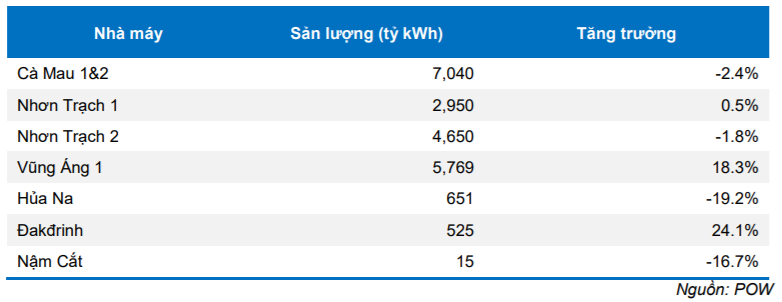

Kế hoạch sản lượng điện của các nhà máy

BVSC đánh giá kế hoạch này là thận trọng và ước tính lợi nhuận sau thuế của cổ đông công ty mẹ là 2.554 tỷ đồng (+32,95% yoy) nhờ một số yếu tố thuận lợi chính như: (1) khấu hao nhà máy Cà Mau giảm khoảng 594 tỷ đồng so với cùng kỳ; (2) sản lượng Qc của nhà máy Vũng Áng là 5,66 tỷ kWh (+15,7% yoy); (3) giá thị trường phát điện cạnh tranh tiếp tục ở mức cao.

Quan điểm đầu tư

PV Power là một trong ba doanh nghiệp phát điện lớn nhất Việt Nam và có tiềm năng tăng trưởng trong ngắn hạn nhờ hết khấu hao ở nhà máy Cà Mau và trong dài hạn nhờ đầu tư thêm các nhà máy phát điện mới. Năm 2019, PV Power dự kiến sẽ tăng mạnh lợi nhuận sau thuế với mức tăng trên 32% cùng với đó thì doanh nghiệp đã thực hiện chuyển sàn sang niêm yết HOSE từ đó sẽ thu hút mạnh hơn dòng vốn đầu tư của quỹ đầu tư cũng như các quỹ ETF. Sử dụng phương pháp định giá EV/EBITDA, BVSC đánh giá mức giá hợp lý của POW là 17.300 VND/CP tương đương với mức EV/EBITDA là 6,8 lần. Mức giá này cao hơn 22,7% so với mức giá đóng cửa tại ngày 19/04/2019. Vì vậy, BVSC khuyến nghị OUTPERFORM đối với cổ phiếu POW với mức giá mục tiêu là 17.300 VND/CP.

Nguồn: BVSC