Nâng 7,2% giá mục tiêu nhờ triển vọng cải thiện

KQKD Q1/2022 của PNJ rất tích cực, vượt 8% dự báo lợi nhuận thuần của chúng tôi, với kết quả của tất cả các mảng kinh doanh đều tốt. Doanh thu bán lẻ tăng 35,5% so với cùng kỳ, doanh thu vàng miếng tăng 61% so với cùng kỳ trong khi doanh thu bán buôn cũng tăng 12,3% so với cùng kỳ. Theo chúng tôi, triển vọng năm 2022 vẫn rất tốt nhờ nhu cầu bị dồn nén sau giai đoạn phong tỏa và thị phần tăng. Chúng tôi nâng lần lượt 12,8%, 7,4% và 7,5% dự báo lợi nhuận thuần trong giai đoạn 2022- 2024, tương ứng với tăng trưởng lần lượt 75,4%, 19,8% và 18,1%. Chúng tôi nâng 7,2% giá mục tiêu lên 144.200đ và duy trì khuyến nghị Mua vào đối với PNJ, với tiềm năng tăng giá là 35,8%.

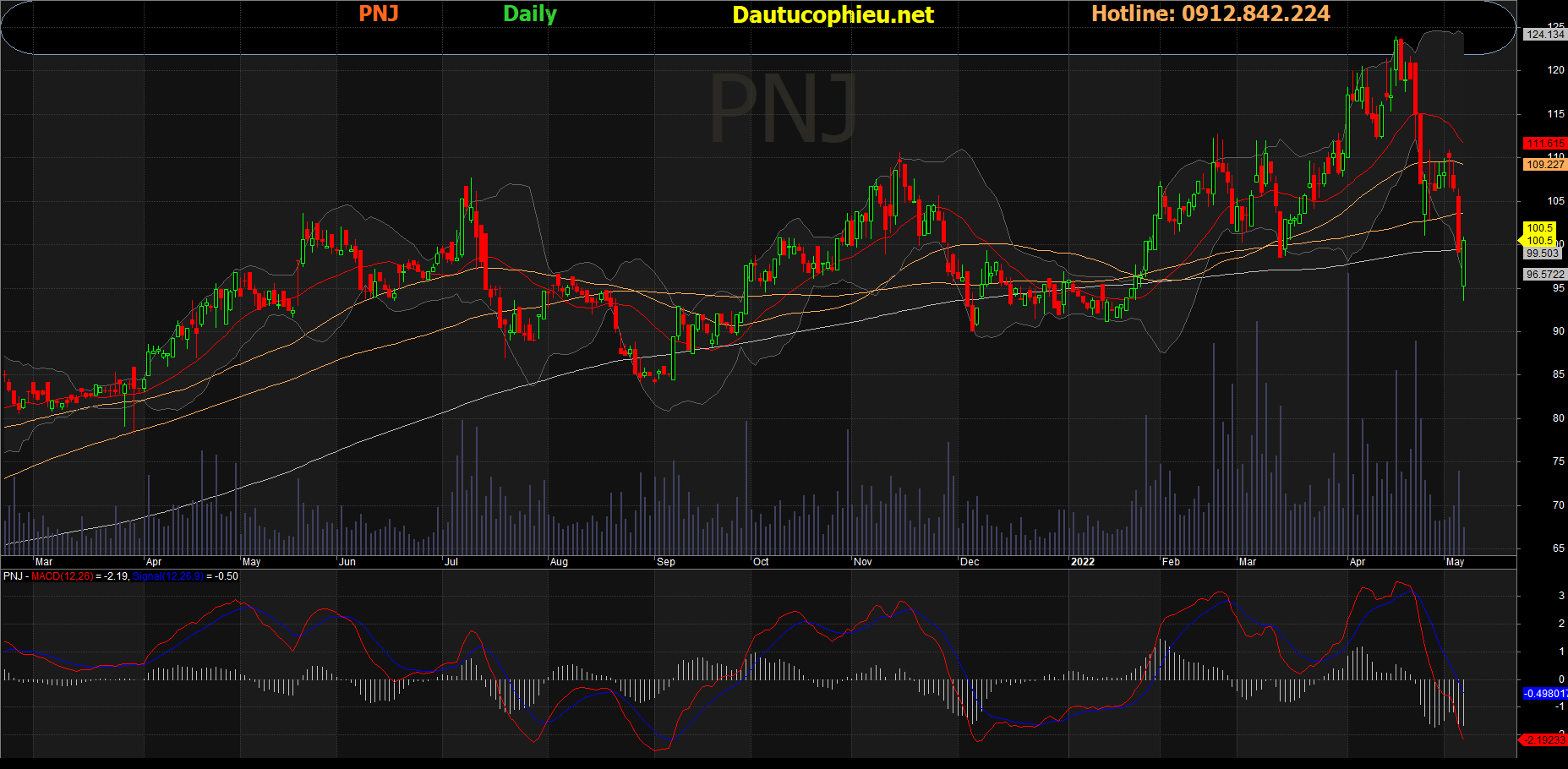

Đồ thị cổ phiếu PNJ phiên giao dịch ngày 10/05/2022. Nguồn: AmiBroker

KQKD Q1/2022 vượt dự báo của chúng tôi

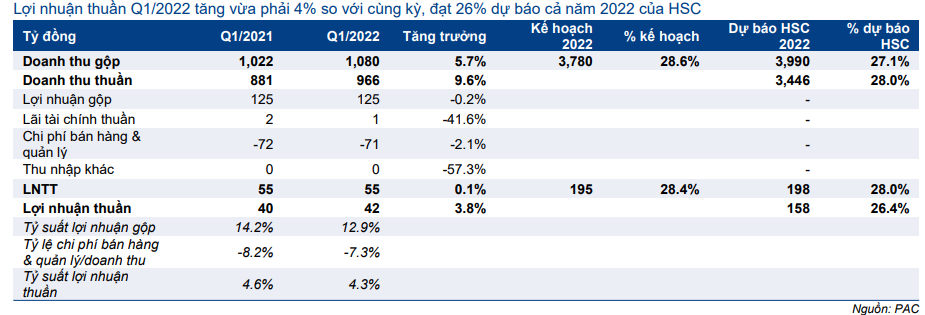

KQKD sơ bộ Q1/2022 rất tích cực và vượt dự báo của chúng tôi với doanh thu thuần tăng 41,2% so với cùng kỳ đạt 10.143 tỷ đồng và lợi nhuận thuần tăng 50,7% so với cùng kỳ đạt 721 tỷ đồng. Tất cả các mảng kinh doanh đều có kết quả tốt trong kỳ. Doanh thu thuần và lợi nhuận thuần Q1/2022 đạt lần lượt 37% và 45% dự báo cả năm 2022 cũ của HSC. Lợi nhuận vượt 8% dự báo của chúng tôi.

HSC tóm tắt KQKD Q1/2022 trong Bảng 1-2.

Bảng 1: KQKD Q1/2022 của PNJ

Bảng 2: Cơ cấu doanh thu thuần theo sản phẩm của PNJ

Theo chúng tôi, triển vọng trong phần còn lại của năm 2022 rất tươi sáng nhờ nhu cầu tích lũy sau giai đoạn phong tỏa và kỳ vọng gia tăng thị phần. Trong năm 2020 và 2021, PNJ đã giành được thêm thị phần trong 2 đợt bùng phát COVID-19 lớn; Theo đó, thị phần trong phân khúc trang sức trung và cao cấp của PNJ đã tăng lên 56,5% vào năm 2021, từ 51,5% vào năm 2020 và 37,1% vào năm 2019.

Trong dài hạn, chúng tôi cho rằng nhu cầu trang sức sẽ tiếp tục tăng mạnh cùng với sự gia tăng của tầng lớp trung lưu tại Việt Nam nhờ thu nhập cải thiện.

Nâng dự báo giai đoạn 2022-2024

HSC nâng lần lượt 12,8%, 7,4% và 7,5% dự báo lợi nhuận thuần trong năm 2022, 2023 và 2024. Theo đó, lợi nhuận thuần sẽ đạt lần lượt 1.802 tỷ đồng (tăng trưởng 74,5%), 2.160 tỷ đồng (tăng trưởng 19,8%) và 2.551 tỷ đồng (tăng trưởng 18,1%) trong năm 2022, 2023 và 2024 – CAGR lợi nhuận thuần trong giai đoạn 2021-2024 được dự báo sẽ đạt 35,2%.

Bảng 3: Điều chỉnh dự báo giai đoạn 2022-2024 của PNJ

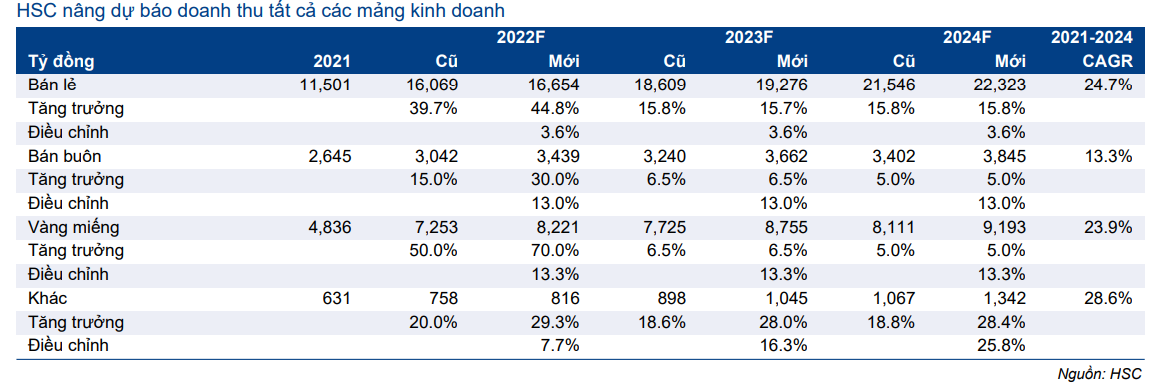

Bảng 4: Điều chỉnh dự báo doanh thu từng mảng kinh doanh của PNJ

Bảng 5: Cơ cấu doanh thu của PNJ

HSC nâng lần lượt 7%, 7% và 7,1% dự báo doanh thu thuần năm 2022, 2023 và 2024 đạt lần lượt 29.012 tỷ đồng (tăng trưởng 47,9%), 32.602 tỷ đồng (tăng trưởng 12,4%) và 35.544 tỷ đồng (tăng trưởng 12,1%). Chúng tôi điều chỉnh tăng dự báo doanh thu của tất cả các mảng kinh doanh (Bảng 4).

HSC hạ 60 điểm cơ bản dự báo tỷ suất lợi nhuận gộp mỗi năm xuống lần lượt 17,5%, 18,0% và 18,5% trong giai đoạn 2022-2024, do chúng tôi nâng tỷ trọng doanh thu vàng miếng.

Nâng 7,2% giá mục tiêu

HSC duy trì khuyến nghị Mua vào đối với PNJ và điều chỉnh tăng 7,2% giá mục tiêu lên 144.200đ sau khi điều chỉnh tăng dự báo. Tại giá mục tiêu mới, P/E dự phóng 2022 là 20,8 lần, tiềm năng tăng giá là 34,3% so với thị giá hiện tại.

Phương pháp

HSC tóm tắt tính toán FCFF, định giá DCF và các giả định WACC cơ bản trong Bảng 6-8. Chúng tôi giả định tốc độ tăng trưởng dài hạn là 3.0% và lãi suất phi rủi ro là 3%.

Chúng tôi thực hiện phân tích độ nhạy của giá mục tiêu đối với những thay đổi giả định tốc độ tăng trưởng dài hạn và lãi suất phi rủi ro trong Bảng 9.

Bảng 6: Tính toán FCFF của PNJ

Bảng 7: Tính toán DCF

Bảng 8: Giả định WACC

Bảng 9: Phân tích độ nhạy

Bối cảnh định giá

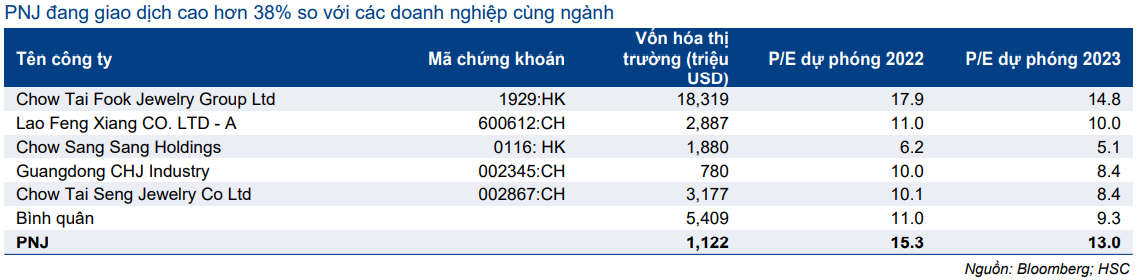

Cổ phiếu PNJ hiện đang giao dịch với P/E dự phóng 2022 là 15,3 lần và P/E trượt dự phóng 1 năm là 16,3 lần; thấp hơn 9,5% (0,5 lần độ lệch chuẩn) so với mức bình quân trong quá khứ là 18,0 lần (kể từ đầu năm 2017) (Bảng 10-11). PNJ hiện đang giao dịch với P/E dự phóng 2022 cao hơn 38% so với bình quân của các doanh nghiệp cùng ngành.

Biểu đồ 10: P/E trượt dự phóng 1 năm

Bảng 11: Độ lệch chuẩn

Bảng 12: So với các doanh nghiệp trong khu vực

Rủi ro đối với giá mục tiêu và khuyến nghị của chúng tôi

Rủi ro vượt kỳ vọng vẫn sẽ là thị trường trang sức nói chung và doanh thu PNJ nói riêng hồi phục tốt hơn dự kiến.

Rủi ro không đạt kỳ vọng sẽ là thị trường trang sức hồi phục chậm hơn dự kiến.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.