Nâng 10,4% giá mục tiêu sau khi điều chỉnh tăng dự báo

KQKD 5 tháng đầu năm 2022 rất tích cực và vượt 10% dự báo lợi nhuận thuần của HSC. Doanh thu bán lẻ tăng 51,3% so với cùng kỳ, doanh thu vàng miếng tăng 59,4% so với cùng kỳ, trong khi doanh thu bán buôn cũng tăng 17,5% so với cùng kỳ. Trong phần còn lại của năm 2022, HSC kỳ vọng lợi nhuận sẽ tăng 203% so với cùng kỳ nhờ nhu cầu bị dồn nén, thị phần gia tăng và mức nền thấp cùng kỳ năm ngoái. HSC nâng lần lượt 13,7%, 13,7% và 13,1% dự báo lợi nhuận thuần giai đoạn 2022-2024, tương đương mức tăng trưởng lần lượt 99,1%, 19,8% và 17,6%. Chúng tôi nâng 10,4% giá mục tiêu lên 159.200đ và duy trì khuyến nghị Mua vào đối với PNJ với tiềm năng tăng giá là 24,2%.

Đồ thị cổ phiếu PNJ phiên giao dịch ngày 06/07/2022. Nguồn: AmiBroker

Lợi nhuận thuần 5 tháng đầu năm 2022 tăng 46,9%, vượt 10% dự báo của HSC

KQKD 5 tháng đầu năm 2022 của Cổ phiếu PNJ rất tốt và vượt dự báo của chúng tôi. Lợi nhuận thuần tăng 46,9% so với cùng kỳ đạt 1.006 tỷ đồng, đạt 55,8% dự báo trước đó của HSC cho cả năm và cao hơn kỳ vọng 10%. Doanh thu thuần tăng 46,6% so với cùng kỳ đạt 15.583 tỷ đồng, đạt 53,4% dự báo trước đó của chúng tôi cho cả năm và cao hơn kỳ vọng 5%. Doanh thu bán lẻ và doanh thu vàng miếng tăng mạnh lần lượt 51,3% và 59,4% so với cùng kỳ, trong khi doanh thu bán buôn cũng tăng 17,5% so với cùng kỳ trong 5 tháng đầu năm 2022.

Tính riêng tháng 5/2022, lợi nhuận thuần tăng 65,9% so với cùng kỳ đạt 141 tỷ đồng, mức lợi nhuận tháng cao kỷ lục trong mùa thấp điểm. Trong khi đó, doanh thu thuần tăng 67,7% so với cùng kỳ đạt 2.671 tỷ đồng nhờ hầu hết các mảng kinh doanh đều tăng trưởng mạnh.

HSC tóm tắt KQKD 5 tháng đầu năm 2022 trong Bảng 1 và 2 bên dưới.

Bảng 1: KQKD 5 tháng đầu năm 2022, PNJ

Bảng 2: Cơ cấu doanh thu thuần theo sản phẩm 5T/2022, PNJ

Lợi nhuận trong giai đoạn tháng 6-tháng 12 được dự báo sẽ tăng 203% so với cùng kỳ

Trong nửa cuối năm 2022, HSC kỳ vọng PNJ sẽ tăng mạnh nhờ nhu cầu bị dồn nén, thị phần gia tăng và mức nền thấp cùng kỳ năm ngoái.

Nhu cầu dồn nén và chiếm lĩnh thêm thị phần

Kể từ tháng 10/2021, PNJ đã nhanh chóng phục hồi nhờ nhu cầu bị dồn nén cùng với thị phần ngày càng gia tăng. Trong khi đó, tác động của lạm phát đối với PNJ là hạn chế do khách hàng của PNJ chủ yếu là những người có thu nhập trung bình và cao, những người vẫn có thu nhập khả dụng cho trang sức. Ngoài ra, mọi người cũng có xu hướng mua đồ trang sức, đặc biệt là đồ trang sức bằng vàng, để phòng ngừa lạm phát. Do đó, chúng tôi cho rằng PNJ sẽ duy trì được KQKD tốt trong phần còn lại của năm 2022.

Mức nền thấp trong nửa cuối năm 2021

Lưu ý, PNJ đã phải đóng khoảng 80% cửa hàng trong giai đoạn phong tỏa từ tháng 6-tháng 9/2021. Doanh thu và lợi nhuận bắt đầu tăng trưởng chậm lại vào tháng 6/2021 khi bắt đầu áp dụng các biện pháp phong tỏa và cuối cùng bị lỗ từ tháng 7- tháng 9/2021 trong 3 tháng liên tiếp (Bảng 3).

Biểu đồ 3: Lợi nhuận thuần hàng tháng, PNJ (Tỷ đồng)

Trong dự báo mới, HSC dự báo lợi nhuận thuần sẽ tăng 203% so với cùng kỳ đạt 1.043 tỷ đồng trong 7 tháng cuối năm 2022.

Nâng dự báo giai đoạn 2022-2024

Nhờ KQKD 5 tháng đầu năm 2022 tốt hơn dự báo, nhu cầu vượt kỳ vọng và thị phần gia tăng, HSC nâng dự báo doanh thu thuần và lợi nhuận thuần của PNJ.

Theo đó, chúng tôi điều chỉnh tăng lần lượt 13,7%, 13,7% và 13,2% dự báo lợi nhuận thuần trong năm 2022, 2023 và 2024. Theo đó, lợi nhuận thuần sẽ đạt lần lượt 2.049 tỷ đồng (tăng trưởng 98,4%), 2.455 tỷ đồng (tăng trưởng 19,8%) và 2.887 tỷ đồng (tăng trưởng 17,1%) trong năm 2022, 2023 và 2024 – tốc độ CAGR lợi nhuận thuần trong giai đoạn 2021-2024 được dự báo đạt 40,9%.

Chúng tôi điều chỉnh tăng lần lượt 7,3%, 6,3% và 6,2% dự báo doanh thu thuần trong năm 2022, 2023 và 2024. Theo đó, doanh thu thuần sẽ đạt lần lượt 31.265 tỷ đồng (tăng trưởng 59,4%), 39.344 tỷ đồng (tăng trưởng 11,8%) và 38.962 tỷ đồng (tăng trưởng 11,5%) trong năm 2022, 2023 và 2024. Nhìn chung, chúng tôi nâng dự báo doanh thu bán lẻ trong khi duy trì dự báo doanh thu bán buôn và doanh thu vàng miếng.

HSC tóm tắt chi tiết trong Bảng 4 và 5.

Bảng 4: Điều chỉnh dự báo giai đoạn 2022-2024, PNJ

Bảng 5: Điều chỉnh dự báo doanh thu thuần theo dòng sản phẩm, PNJ

Nâng 10,4% giá mục tiêu

HSC duy trì khuyến nghị Mua vào đối với PNJ và nâng 10,4% giá mục tiêu lên 159.200đ sau các điều chỉnh tăng dự báo. Tại giá mục tiêu mới của chúng tôi, P/E dự phóng 2022 là 20,2 lần với tiềm năng tăng giá là 24,2% so với thị giá hiện tại.

Phương pháp

Mô hình định giá DCF của chúng tôi sử dụng giả định lãi suất phi rủi ro tiêu chuẩn là 3,5% (so với 3% trước đây), phần bù rủi ro vốn CSH tiêu chuẩn là 8% (so với 7% trước đây) và beta là 0,98. HSC duy trì giả định tốc độ tăng trưởng dài hạn là 3,0%. Kết quả, giả định WACC đã tăng lên 9,7% so với 8,6% trong dự báo trước đó của chúng tôi.

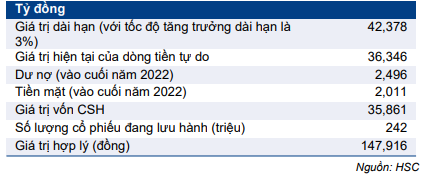

Giá mục tiêu của chúng tôi là giá mục tiêu trong 12 tháng tới, HSC hiện xác định giá mục tiêu vào giữa năm 2023 bằng cách lấy trung bình của giá trị hợp lý cuối năm 2022 và cuối năm 2023. Chúng tôi tóm tắt tính toán FCFF, định giá DCF và các giả định cơ bản WACC trong Bảng 6-10 bên dưới.

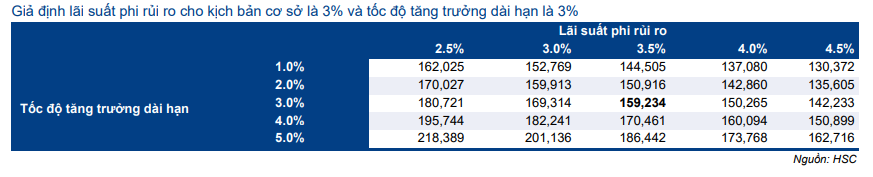

HSC thực hiện phân tích độ nhạy của giá mục tiêu đối với những thay đổi giả định tốc độ tăng trưởng dài hạn và lãi suất phi rủi ro trong Bảng 11.

Bảng 6: Tính toán FCFF, PNJ

Bảng 7: Định giá cuối năm 2022, PNJ

Bảng 8: Định giá cuối năm 2023, PNJ

Bảng 9: Giá mục tiêu cơ bản giữa năm 2023, PNJ

Bảng 10: Tính toán WACC, PNJ

Bảng 11: Phân tích độ nhạy, PNJ

Biểu đồ 12: P/E trượt dự phóng 1 năm, PNJ

Biểu đồ 13: Độ lệch chuẩn so với giá trị bình quân, PNJ

Bối cảnh định giá

Cổ phiếu PNJ hiện đang giao dịch với P/E dự phóng 2022 là 16,2 và P/E trượt dự phóng 1 năm là 14,9 lần, thấp hơn 14% (0,6 lần độ lệch chuẩn) so với mức bình quân trong quá khứ là 17,4 lần (kể từ đầu năm 2017) (Bảng 12-13).

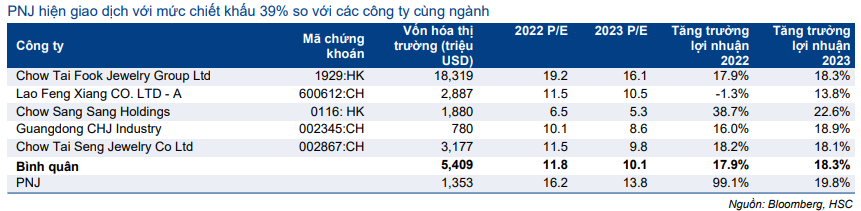

P/E dự phóng 2022 của PNJ hiện cao hơn 38% so với mức bình quân của các công ty cùng ngành là 11,8 lần. Theo chúng tôi, mức định giá này là hợp lý do chúng tôi dự báo PNJ sẽ tăng trưởng lợi nhuận vượt trội trong 2 năm tới (Bảng 14).

Bảng 14: So sánh với các công ty cùng ngành, PNJ

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.