Sự kiện: Công bố KQKD tháng 11/2020

KQKD tháng 11 của PNJ trái chiều. Lợi nhuận thuần bất ngờ giảm 11,7% so với cùng kỳ xuống 120 tỷ đồng, thấp hơn 22% so với dự báo của chúng tôi là 147 tỷ đồng do chi phí bán hàng & quản lý cao hơn dự báo. Trong khi đó, doanh thu thuần tăng 8,1% so với cùng kỳ lên 1.812 tỷ đồng nhờ mảng bán lẻ tăng trưởng mạnh.

Đồ thị cổ phiếu PNJ phiên giao dịch ngày 23/12/2020. Nguồn: AmiBroker

Lũy kế trong 11 tháng đầu năm 2020, lợi nhuận thuần giảm 12,4% so với cùng kỳ xuống 939 tỷ đồng, thấp hơn 2,6% so với dự báo của chúng tôi là 964 tỷ đồng. Doanh thu thuần tăng 1,5% lên 15.305 tỷ đồng, sát với dự báo của chúng tôi.

Doanh thu bán lẻ vẫn tích cực

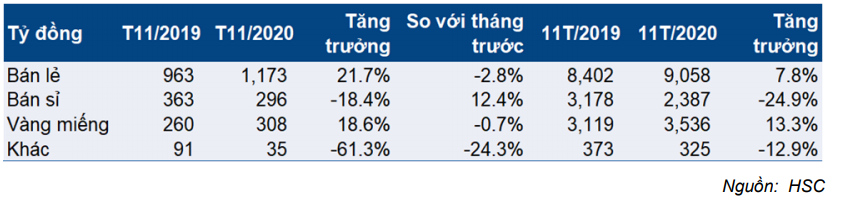

Doanh thu bán lẻ tiếp tục đà tăng mạnh bắt đầu từ tháng 9, tăng 21,7% so với cùng kỳ (trong khi giảm 2,8% so với tháng trước) lên 1.173 tỷ đồng, có thể là do nhu cầu bị dồn nén và chiến lược tiếp thị hiệu quả. Lũy kế cho 11 tháng đầu năm 2020, doanh thu bán lẻ tăng 7,8% so với cùng kỳ lên 9.058 tỷ đồng.

Trong tháng 11/2020, Cổ phiếu PNJ đã mở thêm một cửa hàng vàng mới, nâng tổng số cửa hàng vàng vào cuối tháng lên 305 cửa hàng và tổng số cửa hàng lên 342 (từ 346 cửa hàng vào cuối năm 2019).

Doanh số bán buôn giảm 18,4% so với cùng kỳ xuống 296 tỷ đồng, và tăng 12,4% so với tháng trước. Lũy kế trong 11 tháng đầu năm 2020, doanh thu bán buôn giảm 24,9% so với cùng kỳ xuống còn 2.387 tỷ đồng.

Doanh số vàng miếng tăng 18,6% so với cùng kỳ (trong khi giảm nhẹ 0,7% so với tháng trước) lên 310 tỷ đồng. Trong 11 tháng đầu năm 2020, doanh thu vàng miếng tăng 13,3% so với cùng kỳ lên 3.536 tỷ đồng.

Bảng 1: KQKD T11/2020, PNJ

Bảng 2: Cơ cấu doanh thu T11/2020, PNJ

Chi phí bán hàng & quản lý cao kéo lợi nhuận giảm

Trong tháng 11/2020, lợi nhuận gộp tăng 8,1% so với cùng kỳ lên 370 tỷ đồng, theo đó, tỷ suất lợi nhuận gộp là 20,4%, tương đương tháng 11/2019. Tuy nhiên, so với tháng trước, tỷ suất lợi nhuận gộp thấp hơn 150 điểm phần trăm so với tỷ suất lợi nhuận gộp của tháng 10/2020 là 21,9% do chi phí khuyến mãi dưới hình thức giảm giá trực tiếp, đặc biệt là vào những dịp như “Thứ sáu đen tối”.

Chi phí bán hàng & quản lý tăng bất ngờ 34,1% so với cùng kỳ (và tăng 24.3% so với tháng trước) lên 213 tỷ đồng do một số khoản thưởng nhân viên hàng năm và chi phí tiếp thị được hạch toán vào chi phí của tháng 11. Hiện tại, chúng tôi không xác định được liệu những khoản chi này có tiếp tục trong tháng 12 hay không. Lưu ý, tỷ lệ chi phí bán hàng & quản lý/doanh thu tháng 11/2020 đã tăng lên 11,8%, cao hơn 230 điểm phần trăm so với tháng 11/2019 (9,5%) và cao hơn 240 điểm phần trăm so với tháng 10/2020 (9,4%).

Duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu 88.100đ/cp

Năm 2020, chúng tôi dự báo doanh thu thuần đạt 17.263 tỷ đồng, tăng trưởng 1,5% và lợi nhuận thuần là 1.108 tỷ đồng, giảm 7,2%. Lợi nhuận thuần thực tế 11 tháng đầu năm 2020 là 939 tỷ đồng, theo đó, lợi nhuận tháng 12 cần tăng 42% so với cùng kỳ lên 169 tỷ đồng để đạt được dự báo cả năm của chúng tôi. Mặc dù mức tăng trưởng 42% có vẻ đầy thách thức, nhưng theo quan điểm của chúng tôi, điều đó không phải là không thể.

Chúng tôi cũng dự báo năm 2021 khả quan hơn, với doanh thu thuần tăng trưởng 9,8% lên 18.948 tỷ đồng và lợi nhuận thuần tăng trưởng 19,7% lên 1.327 tỷ đồng, nhờ doanh thu bán lẻ tăng trưởng 13,1%.

Chúng tôi duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu 88.100đ/cp.

Nguồn: HSC