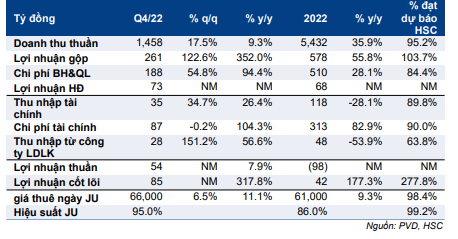

Sự kiện: Công bố KQKD Q4/2022

KQKD Q4/2022 nhìn chung sát với dự báo của chúng tôi với doanh thu thuần tăng mạnh 17% so với cùng kỳ đạt 8.302 tỷ đồng trong khi lợi nhuận thuần tăng nhẹ 2,2% so với cùng kỳ đạt 467 tỷ đồng, so với dự báo của chúng tôi là 459 tỷ đồng.

Đồ thị cổ phiếu PNJ phiên giao dịch ngày 02/02/2023. Nguồn: AmiBroker

Tính riêng tháng 12/2022, doanh thu gần như đi ngang ở mức 2.813 tỷ đồng (tăng 0,8% so với cùng kỳ) trong khi lợi nhuận thuần giảm 14,1% so với cùng kỳ xuống 167 tỷ đồng do tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng lên 11,5%, so với 9% trong tháng 12/2021.

Trong năm 2022, doanh thu thuần đạt 33.876 tỷ đồng, tăng trưởng 73,3%, và lợi nhuận thuần đạt 1.807 tỷ đồng, tăng trưởng 75,6%, sát với dự báo của chúng tôi là 1.799 tỷ đồng.

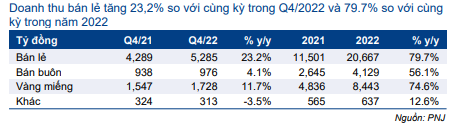

Doanh thu bán lẻ tăng mạnh 23% nhờ nhu cầu cao

Doanh thu bán lẻ vẫn khả quan trong Q4/2022, tăng 23,2% so với cùng kỳ, nhờ nhu cầu trang sức ổn định. Trong kỳ, Công ty mở mới 12 cửa hàng vàng và nâng cấp 12 cửa hàng cũ. Doanh thu vàng miếng tăng 11,7% so với cùng kỳ trong khi doanh thu bán buôn tăng 4,1% so với cùng kỳ.

Trong cả năm, doanh thu tất cả các dòng sản phẩm đều tăng trưởng mạnh: doanh thu bán lẻ tăng trưởng 79,7%, doanh thu bán buôn tăng trưởng 56,1% và doanh thu vàng miếng tăng trưởng 74,6% (Bảng 2).

Tỷ suất lợi nhuận gộp vẫn ổn định ở mức 17,7%

Lợi nhuận gộp tăng 16,9% so với cùng kỳ đạt 1.469 tỷ đồng trong Q4/2022, tương đương tỷ suất lợi nhuận gộp là 17,7%, tương đương Q4/2021, mặc dù tỷ lệ doanh thu bán lẻ (tỷ suất lợi nhuận cao) trên doanh thu tăng lên 64%, so với 60% trong Q4/2021. Chúng tôi ước tính tỷ suất lợi nhuận gộp mảng bán lẻ đã sụt giảm trong Q4/2022, có thể do cơ cấu sản phẩm thay đổi sang các sản phẩm có tỷ suất lợi nhuận thấp hơn.

Bảng 1: KQKD Q4/2022 và năm 2022, PNJ

Bảng 2: Cơ cấu doanh thu

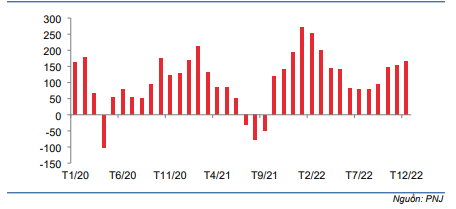

Biểu đồ 3: Lợi nhuận thuần theo tháng, PNJ

Trong cả năm, lợi nhuận gộp tăng trưởng 64,7% đạt 5.927 tỷ đồng, tương đương tỷ suất lợi nhuận gộp là 17,5%, thấp hơn 90 điểm cơ bản so với năm 2021 là 18,4%.

Tỷ suất lợi nhuận thuần thu hẹp do chi phí quảng cáo & khuyến mại tăng

Tỷ suất lợi nhuận thuần Q4/2022 giảm xuống 5,6% (so với 6,4% trong Q4/2022) do tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng (10,1% so với 9,0%), chủ yếu do chi phí quảng cáo & khuyến mại tăng. Chi phí bán hàng & quản lý tăng 30,5% so với cùng kỳ.

HSC đang xem xét lại khuyến nghị và giá mục tiêu

HSC hiện dự báo lợi nhuận thuần của Cổ phiếu PNJ sẽ tăng trưởng lần lượt 17,4% và 16,4% trong năm 2023 và 2024, trở lại mức bình thường sau khi tăng trưởng mạnh 75,6% trong năm 2022.

Tốc độ tăng trưởng trong năm 2023-2024 chậm lại bao gồm những nguyên nhân: (1) mức nền cao trong năm 2022, và (2) niềm tin tiêu dùng suy yếu trong 2 năm tới do triển vọng kinh tế vĩ mô kém tích cực.

Do giá cổ phiếu PNJ đã tăng 21% kể từ lần cập nhật trước vào giữa tháng 10/2022, tiềm năng tăng giá hiện chỉ là 5%. Chúng tôi đang xem xét lại khuyến nghị và giá mục tiêu.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.