Sự kiện: Công bố KQKD Q1/2022

KQKD sơ bộ Q1/2022 mạnh mẽ và vượt dự báo của HSC. Doanh thu thuần tăng 41,2% so với cùng kỳ đạt 10.143 tỷ đồng và lợi nhuận thuần tăng 50,7% so với cùng kỳ đạt 721 tỷ đồng nhờ doanh thu mảng bán lẻ và vàng miếng tăng mạnh. Doanh thu thuần và lợi nhuận thuần Q1/2022 đạt lần lượt 37% và 45% dự báo cả năm 2022 của chúng tôi. Lợi nhuận thuần vượt 8% dự báo của chúng tôi.

Đồ thị cổ phiếu PNJ phiên giao dịch ngày 21/04/2022. Nguồn: AmiBroker

Tính riêng tháng 3/2022, doanh thu thuần tăng 42% so với cùng kỳ 3.077 tỷ đồng, trong khi lợi nhuận thuần tăng 52% so với cùng kỳ đạt 199 tỷ đồng.

Doanh thu bán lẻ và vàng miếng tăng mạnh

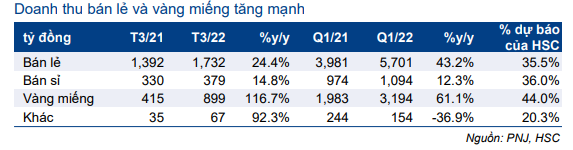

Doanh thu bán lẻ tăng 43,2% so với cùng kỳ đạt 5.701 tỷ đồng với nhiều chiến dịch quảng bá & khuyến mại trong quý . Trong Q1/2022, mảng bán lẻ đóng góp 56% tổng doanh thu thuần so với 55% trong Q1/2022. Trong quý này, Cổ phiếu PNJ chỉ mở thêm 2 cửa hàng vàng mới trong khi đóng cửa 3 cửa hàng bạc. Do đó, số lượng cửa hàng tính đến cuối tháng 3/2022 là 340 cửa hàng so với 341 cửa hàng vào cuối năm 2021.

Doanh thu vàng miếng tăng mạnh 61,1% so với cùng kỳ trong Q1/2022 đạt 3.194 tỷ đồng trong bối cảnh xung đột giữa Nga và Ukraina leo thang. Doanh thu vàng miếng đóng góp 32% tổng doanh thu thuần trong Q1/2022 so với 28% trong Q1/2021.

Doanh thu bán buôn tăng chậm hơn là 12,3% so với cùng kỳ đạt 1.094 tỷ đồng. Trong Q1/2022, mảng bán buôn đóng góp 10,8% tổng doanh thu thuần so với 14% trong Q1/2021.

Bảng 1: KQKD Q1/2022

Bảng 2: Cơ cấu doanh thu theo dòng sản phẩm

Tỷ suất lợi nhuận thuần ổn định

Lợi nhuận gộp tăng 33% so với cùng kỳ đạt 1.761 tỷ đồng, tương đương tỷ suất lợi nhuận gộp là 17,4%, thấp hơn 110 điểm cơ bản so với Q1/2022 là 18,5%. Điều này chủ yếu do cơ cấu sản phẩm thay đổi với tỷ trọng doanh thu vàng miếng tăng lên 32% trong Q1/2022 so với 28% trong Q1/2021. Mảng vàng miếng thường có tỷ suất lợi nhuận gộp rất thấp, khoảng 1-3%.

Ngoài ra, theo ước tính của HSC, tỷ suất lợi nhuận gộp mảng bán lẻ cũng giảm xuống khoảng 28,5% so với 30% trong Q1/2021. Điều này có thể do Công ty đẩy mạnh khuyến mại và do giá vàng cao.

Chi phí bán hàng & quản lý cũng tăng nhưng chậm hơn so với mức tăng trưởng doanh thu. Chi phí này tăng 24,7% so với cùng kỳ lên 819 tỷ đồng, tương đương tỷ lệ chi phí bán hàng & quản lý/doanh thu lên 8,1%, thấp hơn 100 điểm cơ bản so với mức 9,1% trong Q1/2021. Tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm đã bù đắp mức sụt giảm của tỷ suất lợi nhuận gộp, do đó tỷ suất lợi nhuận thuần vẫn duy trì ở mức 7,1%.

Dự báo đang được xem xét

HSC hiện dự báo doanh thu thuần và lợi nhuận thuần năm 2022 lần lượt đạt 27.122 tỷ đồng (tăng trưởng 38,3%) và 1.598 tỷ đồng (tăng trưởng 55%). Lợi nhuận Q1/2022 vượt 8% dự báo của chúng tôi và chúng tôi đang xem xét lại dự báo.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.