Lợi nhuận hồi phục kém hơn kỳ vọng

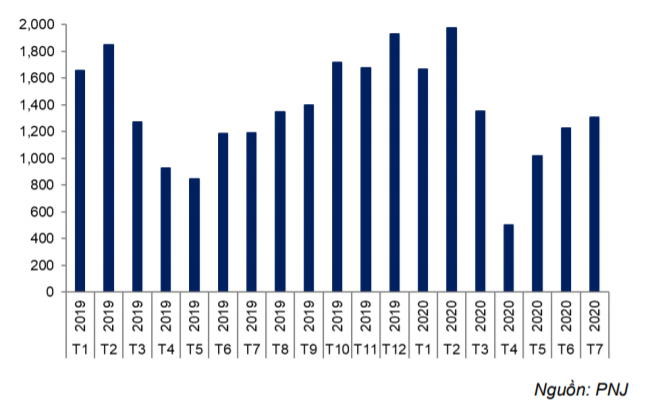

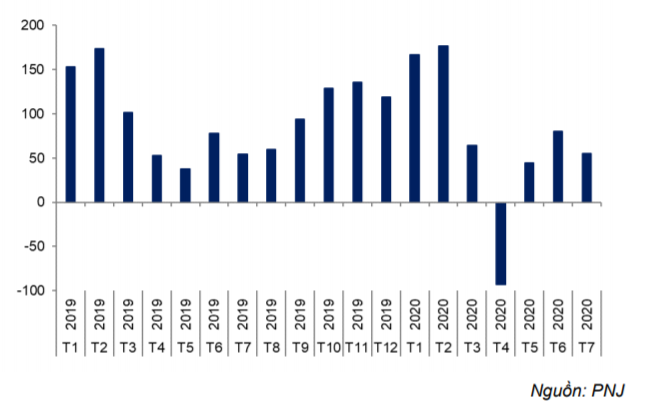

KQKD tháng 7 tiếp tục cho thấy sự hồi phục sau thời gian cách ly xã hội. Doanh thu thuần tăng 10% so với cùng kỳ đạt 1.307 tỷ đồng. Lợi nhuận thuần chỉ tăng 2,3% so với cùng kỳ đạt 55,4 tỷ đồng do tỷ suất lợi nhuận gộp giảm xuống chỉ còn 17,6% so với mức 19,5% trong tháng 7/2019 do đóng góp cao hơn vào doanh thu của vàng miếng và trang sức có hàm lượng vàng cao.

Đồ thị cổ phiếu PNJ phiên giao dịch ngày 04/09/2020. Nguồn: AmiBroker

Lũy kế 7 tháng đầu năm 2020, doanh thu thuần đạt 9.053 tỷ đồng, tăng 3,7% so với cùng kỳ trong khi lợi nhuận thuần giảm 24% so với cùng kỳ còn 495 tỷ đồng. Lợi nhuận giảm do Công ty lỗ 91 tỷ đồng trong tháng 4 do các cửa hàng phải đóng cửa trong thời gian cách ly xã hội trên cả nước. Trong tháng 7, tỷ suất lợi nhuận gộp thể hiện sự đóng góp lớn hơn của vàng miếng và trang sức có hàm lượng vàng cao trong tổng doanh thu; tỷ suất lợi nhuận chung giảm mặc dù doanh thu tăng.

Theo đó, lợi nhuận 7 tháng đầu năm 2020 mới chỉ bằng 48% dự báo trước đây của chúng tôi cho cả năm;

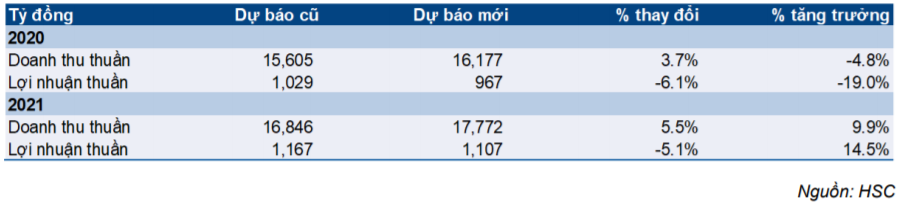

Kết quả thực hiện 7 tháng bằng 51% dự báo lợi nhuận thuần mới của chúng tôi cho năm 2020 là 967 tỷ đồng (điều chỉnh giảm 6,1% so với dự báo trước đây). Theo đó, chúng tôi kỳ vọng lợi nhuận những tháng còn lại của năm sẽ tăng tốc nhưng sẽ không tăng tốc mạnh như trong dự báo trước đây của chúng tôi. Động lực chính giúp lợi nhuận tăng về cuối năm là yếu tố mùa vụ, cụ thể Q4 là mùa cưới.

Bảng 1: Doanh thu thuần theo tháng

Bảng 2: Lợi nhuận thuần theo tháng

Tỷ suất lợi nhuận gộp chịu áp lực giảm

Lợi nhuận gộp giảm 0,8% so với cùng kỳ trong tháng 7 còn 230 tỷ đồng. Tỷ suất lợi nhuận gộp đạt 17,6%; giảm từ mức 19,5% trong tháng 7/2019. Trong 7 tháng đầu năm 2020, lợi nhuận gộp giảm 8,5% so với cùng kỳ còn 1.753 tỷ đồng; tỷ suất lợi nhuận gộp giảm còn 19,4% từ 21,5% trong 7 tháng đầu năm 2019. Tỷ suất lợi nhuận gộp giảm do cơ cấu doanh thu có sự dịch chuyển sang các sản phẩm có tỷ suất lợi nhuận thấp.

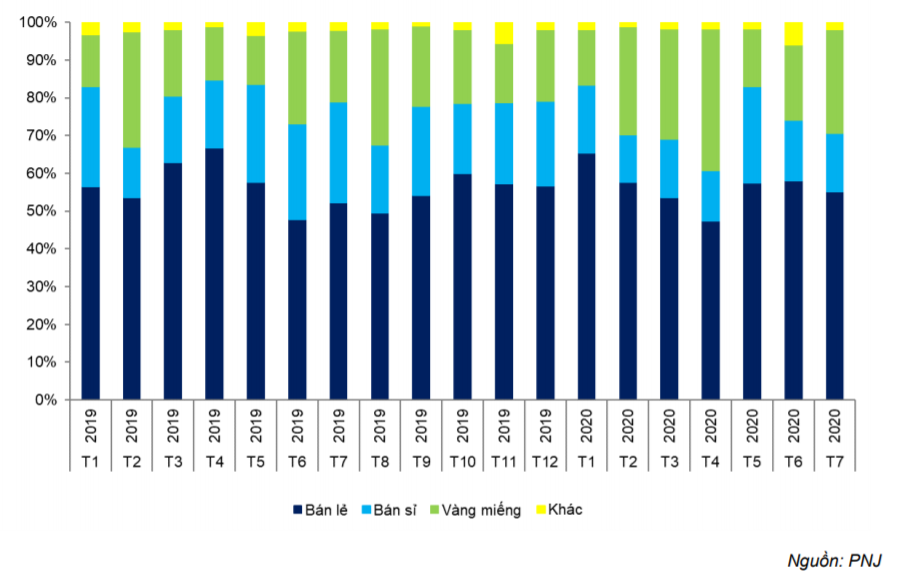

Dịch Covid-19 chắc chắn đã làm thay đổi hành vi tiêu dùng. Chúng tôi thấy nhu cầu đối với vàng miếng và trang sức có hàm lượng vàng cao tăng do người dân muốn tìm kiếm tài sản an toàn. Những sự thay đổi này đã phản ánh vào cơ cấu doanh thu của PNJ, trong đó tỷ trọng đóng góp của vàng miếng và trang sức có hàm lượng vàng cao trong doanh thu tăng so với cùng kỳ năm ngoái. Do vàng miếng và trang sức có hàm lượng vàng cao có tỷ suất lợi nhuận gộp thấp hơn so với các sản phẩm trang sức khác nên tỷ suất lợi nhuận gộp chung của PNJ đã chịu ảnh hưởng tiêu cực. Cụ thể:

- Doanh thu vàng miếng đóng góp 27,4% vào doanh thu tháng 7/2020 so với 19% trong tháng 7/2019; đồng thời đóng góp 23,7% vào doanh thu 7 tháng đầu năm 2020 so với 19,8% trong 7 tháng đầu năm 2019. Thông thường, tỷ suất lợi nhuận gộp của vàng miếng rất mỏng, chỉ 1-3% trong khi tỷ suất lợi nhuận gộp của vàng trang sức là 30%.

- Trong tháng 7/2020, tỷ suất lợi nhuận gộp sản phẩm trang sức giảm xuống dưới 30% từ 32,5% trong tháng 7/2019. Trong 7 tháng đầu năm, tỷ suất lợi nhuận gộp giảm còn 30,5% từ 32,3% trong 7 tháng đầu năm 2019 – cho thấy tỷ trọng đóng góp lớn hơn của trang sức có hàm lượng vàng cao với tỷ suất lợi nhuận gộp thấp hơn các sản phẩm trang sức khác. Tuy nhiên, Công ty không công bố cơ cấu doanh thu sản phẩm trang sức.

- Theo giả định của chúng tôi, cơ cấu doanh thu năm 2020 gồm 54,2% là bán lẻ trang sức; 26,3% là vàng miếng và 16,6% là bán buôn trang sức. Cơ cấu này có sự thay đổi so với năm 2019, trong đó 56% là bán lẻ trang sức; 20,4% là vàng miếng và 21,2% là bán buôn trang sức.

Cho năm 2021, chúng tôi giả định cơ cấu doanh thu như sau: 56,9% là bán lẻ trang sức; 24,4% là vàng miếng và 15,8% là bán buôn trang sức. Từ năm 2021, chúng tôi dự đoán xu hướng mua các sản phẩm cao cấp sẽ quay trở lại nhờ thu nhập khả dụng tiếp tục tăng trở lại cùng với sự hồi phục của nền kinh tế.

Bảng 3: Cơ cấu doanh thu theo tháng

Giành thị phần trong thời gian ngành suy yếu

Ngành trang sức đã chịu ảnh hưởng nặng nề của dịch bệnh, cả trong và sau thời gian giãn cách xã hội. Theo Hội đồng Vàng Thế giới, lượng trang sức tiêu thụ trong Q2/2020 tại Việt Nam giảm 65% so với cùng kỳ. Sản lượng tiêu thụ trong Q2/2020 giảm còn 1,6 tấn từ 4,5 tấn trong Q2/2019 và 4,5 tấn trong Q1/2020. Trong 6 tháng đầu năm 2020, sản lượng giảm 38,4% so với cùng kỳ còn 6,1 tấn từ 9,9 tấn trong 6 tháng đầu năm 2019.

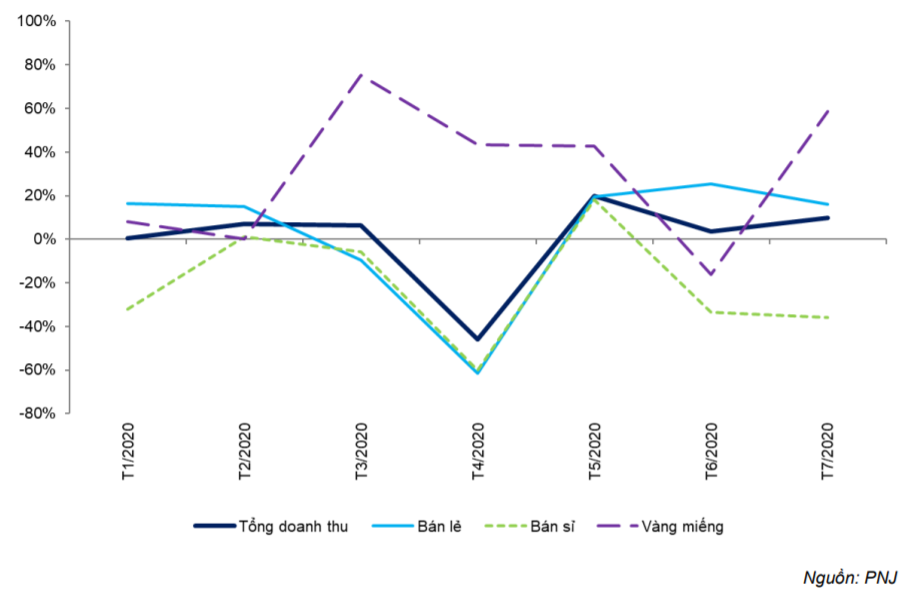

Các cửa hàng trang sức nhỏ lẻ (là khách hàng chính mua buôn trang sức của PNJ) chịu ảnh hưởng đặc biệt nghiêm trọng của sự sụt giảm nhu cầu và nhiều cửa hàng đã phải dừng hoạt động hoàn toàn. Với hàng loạt cửa hàng trang sức nhỏ lẻ đóng cửa, doanh thu bán buôn trang sức của PNJ đã giảm đáng kể, giảm 33% so với cùng kỳ trong tháng 6 và giảm 36% so với cùng kỳ trong tháng 7; đồng thời giảm 22,2% so với cùng kỳ trong 7 tháng đầu năm 2020.

Trong tương lai, chúng tôi kỳ vọng nhu cầu mua buôn trang sức sẽ hồi phục chậm vì các cửa hàng trang sức nhỏ lẻ sẽ cần thời gian để hồi phục. Chúng tôi giả định doanh thu bán buôn trang sức của PNJ sẽ hồi phục chậm trong năm 2021 (tăng trưởng 5%) và 2022 (tăng trưởng 7%); cùng với đà hồi phục của thị trường chung. Chúng tôi dự báo mảng bán lẻ trang sức sẽ tăng trưởng mạnh hơn nhiều; lần lượt đạt mức tăng trưởng 15,2% và 18% trong năm 2021 và 2022.

Các cửa hàng trang sức nhỏ lẻ đóng cửa đồng nghĩa PNJ giành thêm được thị phần

Mặc dù mảng bán buôn trang sức chịu sự sụt giảm mạnh về doanh thu, doanh thu bán lẻ của Cổ phiếu PNJ lại hồi phục tốt sau thời gian cách ly xã hội. Doanh thu bán lẻ trang sức của PNJ bắt đầu hồi phục vào tháng 5 với mức tăng 19,6% so với cùng kỳ. Doanh thu tiếp tục tăng mạnh hơn vào tháng 6, tăng 25,5% so với cùng kỳ nhưng tháng 7 chỉ tăng 16% so với cùng kỳ.

Trong 7 tháng đầu năm 2020, doanh thu bán lẻ trang sức tăng nhẹ 3,7% so với cùng kỳ đạt 5.216 tỷ đồng trong khi doanh thu bán buôn trang sức giảm 22,2% so với cùng kỳ. Đồng thời, tỷ trọng đóng góp của mảng bán lẻ trang sức vào tổng doanh thu trong 7 tháng đầu năm 2020 tăng nhẹ lên 57,6% từ 56,3% trong 7 tháng đầu năm 2019. Trong khi đó, tỷ trọng đóng góp của mảng bán buôn trang sức vào tổng doanh thu trong 7 tháng đầu năm 2020 giảm mạnh còn 16,4% từ 21,4% trong 7 tháng đầu năm 2019.

Chúng tôi ước tính đến cuối Q2/2020, thị phần của PNJ đã tăng lên khoảng 50% từ 38% tại thời điểm cuối năm 2019 và 42% tại thời điểm cuối Q1/2020. Chúng tôi kỳ vọng PNJ sẽ tiếp tục giành thị phần trong năm 2021 và 2022. Chúng tôi giả định thị phần của PNJ sẽ tăng lên 55% trong năm 2021 và lên 60% vào năm 2022 từ 50% tại thời điểm cuối Q2/2020.

Chúng tôi kỳ vọng đóng góp của mảng bán buôn trang sức vào doanh thu sẽ giảm còn 16,6% trong năm 2020 từ 21,2% trong năm 2019; sau đó giảm tiếp còn 15,8% năm 2021 và 15,1% năm 2022. Tỷ trọng đóng góp mảng bán lẻ trang sức sẽ giảm nhẹ từ 56% trong năm 2019 xuống 54,2% trong năm 2020; nhưng sẽ hồi phục trở lại 56,9% trong năm 2021 và 59,7% trong năm 2022.

Bảng 4: Tăng trưởng doanh thu mỗi tháng theo bộ phận

Điều chỉnh giảm 6,1% dự báo lợi nhuận năm 2020 trước những thách thức trong 6 tháng cuối năm

Mặc dù doanh thu bán lẻ trang sức đã và đang hồi phục và thị phần tăng, PNJ sẽ vẫn phải đối mặt với khó khăn trong 5 tháng còn lại của năm 2020. Với dịch Covid19 bùng phát trở lại tại Đà Nẵng và một số tỉnh thành khác, PNJ đã phải tạm thời cho dừng hoạt động 15 cửa hàng tại Đà Nẵng kể từ cuối tháng 7.

Ngoài ra, lợi nhuận 6 tháng cuối năm 2019 ở mức rất cao nhờ nhu cầu thị trường cao nên nhiều khả năng lợi nhuận 6 tháng cuối năm 2020 sẽ giảm so với cùng kỳ. Chúng tôi dự báo lợi nhuận thuần Q3/2020 sẽ giảm 6% so với cùng kỳ còn 196 tỷ đồng và Q4/2020 giảm 14% so với cùng kỳ còn 331 tỷ đồng. Theo đó, lợi nhuận thuần 6 tháng cuối năm 2020 dự báo đạt 527 tỷ đồng, giảm 11% so với cùng kỳ.

Tuy nhiên, dự báo lợi nhuận thuần 6 tháng cuối năm 2020 vẫn cao hơn mức 440 tỷ đồng trong 6 tháng đầu năm nhờ: lợi nhuận đang trên đà hồi phục (nhưng mức độ hồi phục yếu), Công ty giành thêm thị phần và Q4 là mùa cưới.

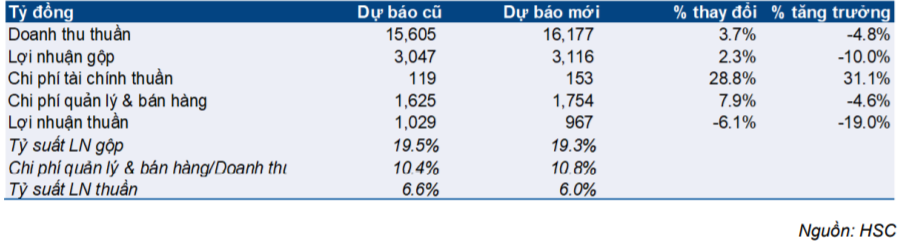

Cho cả năm 2020, chúng tôi điều chỉnh giảm 6,1% dự báo lợi nhuận thuần xuống còn 967 tỷ đồng, giảm 19%. Tuy nhiên, chúng tôi điều chỉnh tăng 3,7% dự báo doanh thu thuần lên 16.177 tỷ đồng do chúng tôi kỳ vọng đóng góp cao hơn từ vàng miếng và bán lẻ vàng trang sức. Chúng tôi cũng điều chỉnh giảm giả định tỷ suất lợi nhuận gộp xuống còn 19,3% từ 19,5% để phản ánh tỷ trọng đóng góp lớn hơn từ sản phẩm trang sức có hàm lượng vàng cao.

Chúng tôi cũng tăng giả định chi phí tài chính lên 153 tỷ đồng từ 119 tỷ đồng do vay nợ (tỷ lệ nợ thuần/vốn chủ sở hữu hiện là 47%) và chi phí bán hàng & quản lý tăng trong bối cảnh Công ty tiếp tục chi cho quảng cáo và khuyến mãi nhằm đẩy mạnh doanh thu.

Triển vọng dài hạn vẫn còn nguyên vẹn

Dù năm 2020 có nhiều khó khăn, chúng tôi tin triển vọng của PNJ trong trung và dài hạn vẫn tích cực. Một khi nền kinh tế hồi phục hoàn toàn, lượng người tiêu dùng thu nhập trung bình và cao sẽ tăng lên, đồng thời thị trường sẽ trở lại xu hướng cao cấp hóa. PNJ, nhà bán lẻ sản phẩm cao cấp, sẽ được hưởng lợi trực tiếp.

Ngoài ra, chiến lược lấy khách hàng làm trung tâm sẽ thúc đẩy tăng trưởng trong dài hạn. PNJ đã công bố trọng tâm mới là cải thiện trải nghiệm của khách hàng. Theo đó, Bộ phận Bán lẻ chuyển thành “Khách hàng & Bán lẻ” – Bộ phận Bán lẻ trước đây chỉ tập trung vào hoạt động bán lẻ nhưng Bộ phận “Khách hàng & Bán lẻ” mới giờ đây sẽ gồm dịch vụ khách hàng, tiếp thị bán lẻ, các hình thức bán hàng mới và phát triển quan hệ đối tác mới. Bộ phận mới này hiện sẽ được quản lý trực tiếp bởi Tổng Giám đốc Lê Trí Thông.

Chúng tôi dự báo lợi nhuận thuần năm 2021 sẽ tăng 14,5% so với mức nền thấp trong năm 2020 lên 1.107 tỷ đồng. Tuy nhiên, dự báo mới này thấp hơn 5,1% so với dự báo trước đây của chúng tôi do phản ánh sự sụt giảm lợi nhuận trong năm 2020.

Trong 5 năm tới, giai đoạn 2021-2025, chúng tôi dự báo tốc độ tăng trưởng gộp bình quân của lợi nhuận thuần của PNJ sẽ là 19%.

Điều chỉnh giảm 4,0% giá mục tiêu; hạ đánh giá xuống Tăng tỷ trọng

Chúng tôi điều chỉnh giảm 4,0% giá mục tiêu còn 65.000đ, tiềm năng tăng giá 8,3% so với thị giá hiện tại. Theo đó, chúng tôi hạ đánh giá xuống Tăng tỷ trọng.

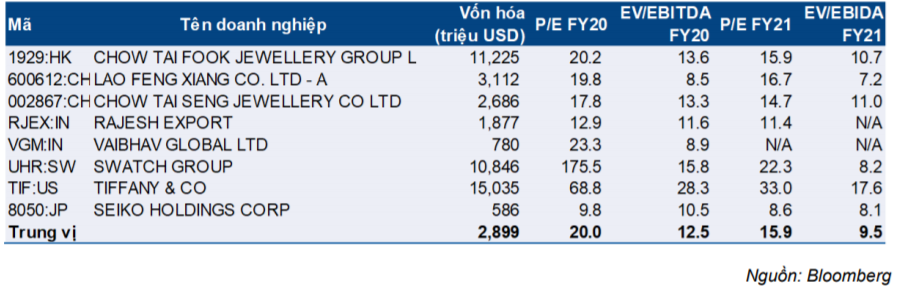

Tại giá mục tiêu, P/E dự phóng năm 2020 và 2021 lần lượt là 16,4 lần và 14,3 lần. Định giá này thấp hơn so với P/E bình quân lịch sử là 16,7 lần. Trong khu vực, PNJ hiện đang giao dịch thấp hơn mức P/E dự phóng bình quân các doanh nghiệp cùng ngành trong năm 2020 và 2021 lần lượt là 20 lần và 15,9 lần.

Rủi ro thị giá tăng cao hơn so với giá mục tiêu của chúng tôi là sự phục hồi mạnh mẽ hơn dự báo của ngành trang sức trong năm 2021 và 2022. Điều này có thể nhờ sự hồi phục mạnh mẽ của nền kinh tế, tỷ lệ thất nghiệp giảm, và tăng thu nhập khả dụng. Tất nhiên, rủi ro thị giá thấp hơn so với giá mục tiêu của chúng tôi là KQKD kém trong năm 2021 và 2022.

Điều chỉnh giảm dự báo năm 2020 và 2021

Chúng tôi điều chỉnh giảm 6,1% dự báo lợi nhuận thuần năm 2020 còn 967 tỷ đồng (giảm 19%). Chúng tôi hiện tăng dự báo doanh thu nhưng bù lại tăng dự báo chi phí tài chính và chi phí bán hàng & quản lý. Chúng tôi cũng dự báo tỷ suất lợi nhuận gộp giảm do tỷ trọng của các sản phẩm có tỷ suất lợi nhuận thấp tăng lên như vàng miếng và vàng trang sức.

Chúng tôi cũng điều chỉnh giảm 5,1% dự báo lợi nhuận thuần năm 2021 còn 1.107 tỷ đồng. Với giả định dịch COVID-19 sẽ bị kiểm soát hoàn toàn trong năm 2020, chúng tôi dự báo tăng trưởng của PNJ trong năm 2021 sẽ ở mức vừa phải và sau đó tăng mạnh trong năm 2022.

Bảng 5: Điều chỉnh dự báo năm 2020 và 2021

Năm 2020: Điều chỉnh giảm 6,1% lợi nhuận

Chúng tôi điều chỉnh tăng 3,7% dự báo doanh thu thuần năm 2020 lên 16.177 tỷ đồng nhưng điều chỉnh giảm 6,1% dự báo lợi nhuận thuần và hiện dự báo lợi nhuận thuần là 967 tỷ đồng (giảm 19%).

Dự báo mới của chúng tôi trong nửa sau năm 2020 với doanh thu thuần là 8.431 tỷ đồng (giảm 8,9%) và lợi nhuận thuần là 527 tỷ đồng (giảm 11,1%) từ mức nền cao trong nửa sau năm 2019; trong khi đó, dự báo trước của chúng tôi là doanh thu thuần và lợi nhuận thuần giảm lần lượt 15,1% và 0,5%. Trong nửa sau năm 2019, doanh thu thuần và lợi nhuận thuần tăng mạnh lần lượt 28,3% và 33,7% nhờ nhu cầu cao đối với bán lẻ trang sức và vận hành trơn tru hệ thống ERP (enterprise reNguồn: planning – hệ thống quản trị doanh nghiệp) mới.

Chúng tôi dự báo chi phí tài chính tăng do nợ tăng. Chi phí bán hàng & quản lý cũng tăng do chúng tôi đánh giá Công ty sẽ tiếp tục chi cho hoạt động tiếp thị và khuyến mãi nhằm thúc đẩy bán hàng. Ngoài ra, chúng tôi cũng dự báo tỷ suất lợi nhuận gộp sẽ giảm do tỷ trọng các sản phẩm có tỷ suất lợi nhuận thấp tăng như vàng miếng và vàng trang sức.

Bảng 6: Điều chỉnh dự báo năm 2020

Bảng 7: Cơ cấu doanh thu thuần năm 2020

Bảng 8: Ước tính KQKD nửa sau năm 2020

Những giả định chính của chúng tôi như sau:

- Số lượng cửa hàng vào thời điểm cuối năm là 343 cửa hàng, thấp hơn một chút so với 348 cửa hàng trong dự báo trước đó. Chúng tôi dự báo Công ty sẽ đóng 33 cửa hàng, trong đó có 20 cửa hàng vàng và 10 cửa hàng bạc; và mở mới 31 cửa hàng vàng. Số lượng cửa hàng bình quân là 319 cửa hàng so với 322 cửa hàng trong dự báo trước đó.

- Chúng tôi hiện dự báo tăng trưởng doanh thu/cửa hàng (SSSG) sẽ giảm 3,0%, tích cực hơn so với dự báo cũ là giảm 12%. Trong nửa đầu năm 2020, tăng trưởng doanh thu/cửa hàng giảm 5% và chúng tôi dự báo trong nửa sau năm 2020 tỷ lệ này sẽ giảm khoảng 2% do mức nền cao trong nửa sau năm 2019.

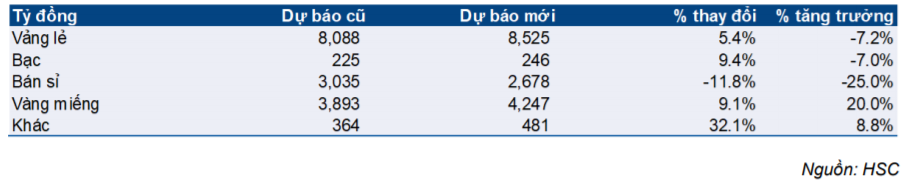

- Chúng tôi điều chỉnh tăng 3,7% tổng doanh thu lên 16.177 tỷ đồng (giảm 4,8%). Trong đó, chúng tôi tăng dự báo doanh thu vàng trang sức, bạc trang sức và vàng miếng nhưng giảm doanh thu bán buôn.

✓ Doanh thu bán lẻ vàng trang sức sẽ là 8.525 tỷ đồng (giảm 7,2%), nhưng cao hơn 5,4% so với sự báo trước là 8.088 tỷ đồng.

✓ Doanh thu bán lẻ bạc trang sức sẽ là 246 tỷ đồng (giảm 7,0%), và thấp hơn 9,4% so với dự báo trước là 225 tỷ đồng.

✓ Chúng tôi điều chỉnh giảm 11,8% dự báo doanh thu bán buôn vàng trang sức còn 2.678 tỷ đồng (giảm 25%) do nhu cầu kém từ các cửa hàng nhỏ lẻ do hậu quả của đại dịch

✓ Doanh thu vàng miếng sẽ là 4.247 tỷ đồng (tăng 20%) sau khi chúng tôi điều chỉnh tăng 9,1% nhờ nhu cầu vàng miếng tăng khi đây là một tài sản tiết kiệm tốt trong đại dịch.

- Chúng tôi điều chỉnh giảm dự báo tỷ suất lợi nhuận gộp chung 0,2% còn 19,3% (so với 19,5% trong báo cáo cập nhật trước) do chúng tôi tăng tỷ trọng đóng góp của vàng miếng lên 52,9% (so với 51,8% trước đó). Chúng tôi cũng giảm dự báo tỷ suất lợi nhuận gộp mảng vàng trang sức 1,7% xuống 30,8% do nhu cầu các sản phẩm có hàm lượng vàng lớn tăng trong bối cảnh đại dịch và những sản phẩm này thường có tỷ suất lợi nhuận thấp.

- Chúng tôi điều chỉnh tăng 7,9% chi phí quản lý & bán hàng lên 1.754 tỷ đồng (giảm 4,6%). Công ty sẽ tiếp tục chi cho các hoạt động tiếp thị và khuyến mãi để thúc đẩy doanh thu.

- Lỗ thuần từ HĐ tài chính được dự báo là 153 tỷ đồng (tăng 28%) và cao hơn 28,8% so với dự báo trước do chúng tôi tăng dự báo nợ của Công ty tăng. Chúng tôi cho rằng Công ty sẽ chủ ý tăng lượng vàng tồn kho lên mức cao để đáp ứng được nhu cầu lớn về vàng miếng và trang sức có hàm lượng vàng cao. Do đó, chúng tôi dự báo hàng tồn kho bình quân sẽ là 6.107 tỷ đồng (tăng 16%). Do đó, nợ bình quân được dự báo sẽ tăng mạnh lên 2.610 tỷ đồng (tăng 40%) và cao hơn 11% so với dự báo trước đó của chúng tôi.

Năm 2021: Điều chỉnh giảm 5,1% lợi nhuận

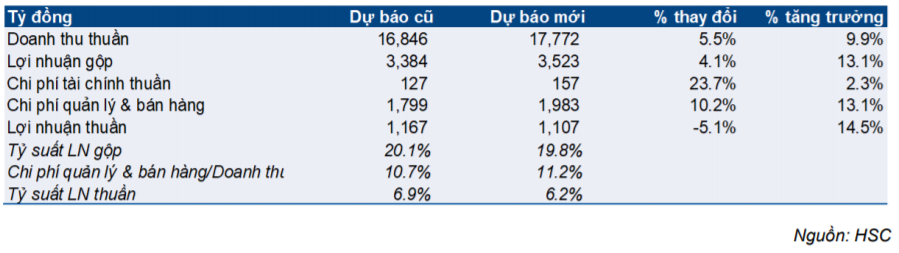

Chúng tôi điều chỉnh tăng 5,5% dự báo doanh thu lên 17.772 tỷ đồng (tăng 9,9%) và điều chỉnh giảm 5,1% dự báo lợi nhuận thuần còn 1.107 tỷ đồng (tăng 14,5%). Chúng tôi dự báo năm 2021 sẽ hồi phục vừa phải dựa trên giả định chúng tôi thấy thu nhập khả dụng hồi phục dần và kéo theo là nhu cầu trang sức.

Giả định chính của chúng tôi như sau:

Bảng 9: Điều chỉnh dự báo năm 2021

Bảng 10: Cơ cấu doanh thu thuần năm

- PNJ sẽ mở 30 cửa hàng mới để tăng số lượng cửa hàng vào thời điểm cuối năm lên 373 cửa hàng (tăng 1,4% từ 368 cửa hàng trong dự báo trước đó).

- Chúng tôi dự báo doanh thu/cửa hàng sẽ tăng 5% (so với giảm 5% trong năm 2020) với giả định lưu lượng khách hàng và giá trị mỗi hóa đơn sẽ tăng nhờ thu nhập khả dụng và nhu cầu trang sức hồi phục một phần.

- Chúng tôi điều chỉnh tăng 5,5% dự báo tổng doanh thu lên 17.772 tỷ đồng (tăng 9,9%). Cụ thể:

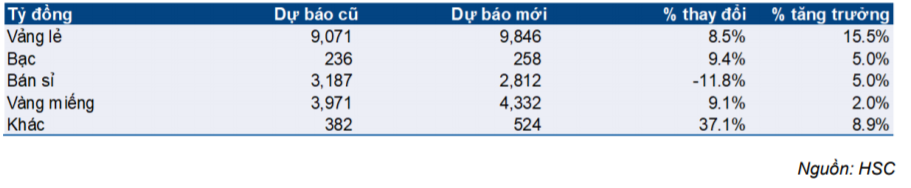

✓ Doanh thu bán lẻ vàng trang sức sẽ là 9.846 tỷ đồng (tăng 15,5%), cao hơn 8,5% so với sự báo trước là 9.071 tỷ đồng.

✓ Doanh thu bán lẻ bạc trang sức sẽ là 258 tỷ đồng (tăng 5,0%), và thấp hơn 9,4% so với dự báo trước là 236 tỷ đồng.

✓ Chúng tôi điều chỉnh giảm 11,8% dự báo doanh thu bán buôn vàng trang sức còn 2.812 tỷ đồng (tăng 5%). Chúng tôi kỳ vọng nhu cầu toàn ngành sẽ hồi phục vừa phải, khoảng 5%, là mức chậm hơn sẽ với dự báo tăng trưởng doanh thu bán lẻ của PNJ là 15,5%.

✓ Doanh thu vàng miếng sẽ là 4.332 tỷ đồng (tăng 2%) sau khi chúng tôi điều chỉnh tăng 9,1% so với dự báo trước là 3.971 tỷ đồng.

- Tỷ suất lợi nhuận gộp được dự báo sẽ là 19,8% trong năm 2021, thấp hơn so với dự báo trước đó của chúng tôi là 20,1%; chúng tôi dự báo giảm dự báo tỷ suất lợi nhuận gộp mảng bán lẻ vàng trang sức còn 31% so với 32,5% trong dự báo trước đó.

- Chúng tôi điều chỉnh tăng 10,2% dự báo chi phí bán hàng & quản lý lên 1.983 tỷ đồng (tăng 13,1%) do mở cửa hàng mới và liên tục đầu tư vào chuyển hóa công nghệ số.

- Lỗ từ HĐ tài chính sẽ là 157 tỷ đồng (tăng 2,3%) tăng 23,7% so với dự báo trước đó của chúng tôi.

Năm 2022, chúng tôi dự báo lợi nhuận thuần sẽ tăng mạnh 23,4%. Chúng tôi dự báo doanh thu thuần năm 2022 là 19.973 tỷ đồng (tăng 12,4%) và lợi nhuận thuần là 1.366 tỷ đồng (tăng 23,4%). Chúng tôi dự báo doanh thu/cửa hàng sẽ tăng 7%, 30 cửa hàng mở mới và tỷ suất lợi nhuận gộp cải thiện lên mức 20,7% (từ 19,8% năm 2021).

Mặc dù sự phục hồi trong năm 2021 dự kiến sẽ vừa phải do thu nhập khả dụng chỉ phục hồi ở mức vừa phải, chúng tôi kỳ vọng rằng nền kinh tế sẽ phục hồi mạnh mẽ hơn nhiều trong năm 2022. Chúng tôi cho rằng lượng người tiêu dùng thu nhập trung bình và cao tăng đồng thời thị trường sẽ trở lại xu hướng cao cấp hóa. PNJ, nhà bán lẻ sản phẩm cao cấp, sẽ được hưởng lợi trực tiếp.

Định giá và khuyến nghị

Chúng tôi điều chỉnh giảm 4,0% giá mục tiêu xuống 65.000đ/cp sau khi chúng tôi điều chỉnh giảm dự báo. Chúng tôi cũng hạ đánh giá đối với PNJ từ Mua vào còn Tăng tỷ trọng với tiềm năng tăng giá 8,3%. Giá mục tiêu mới tương ứng với P/E dự phóng năm 2020 và 2021 lần lượt là 16,4 lần và 14,3 lần.

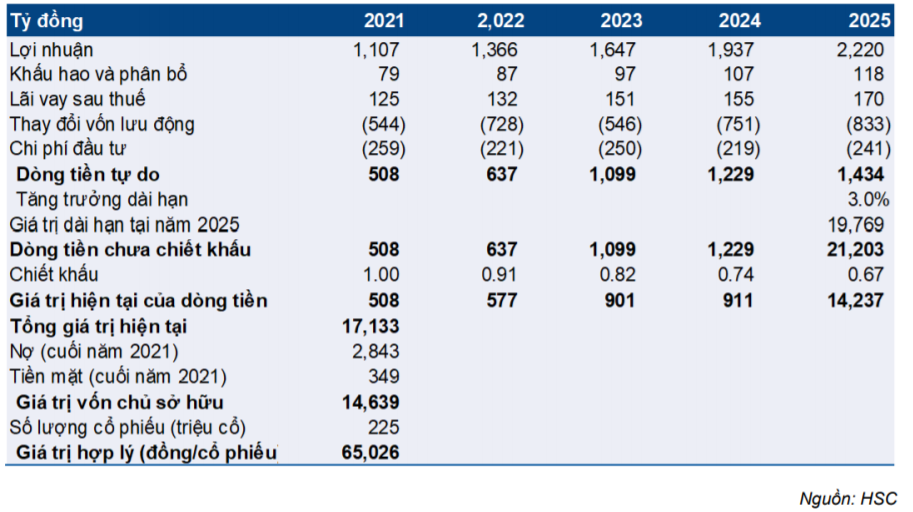

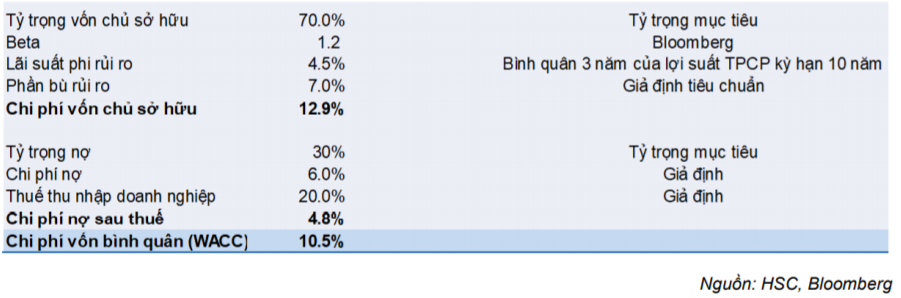

Định giá DCF của chúng tôi sử dụng lãi suất phi rủi ro là 4,5% (từ 3,4% trước đó), phần bù rủi ro vốn CSH là 7,0% (từ 8,8% trước đó), hệ số beta là 1,2 (từ 1,0 trước đó, theo cập nhật của Bloomberg) và tốc độ tăng trưởng dài hạn là 3,0% (từ 4,0% trước đó).

Chúng tôi lưu ý rằng năm nay Công ty đang tăng nợ để duy trì lượng vàng nguyên liệu tồn kho ở mức cao. Điều này nhằm đáp ứng nhu cầu cao về vàng miếng và vàng trang sức. Chúng tôi dự báo chiến lược duy trì hàng tồn kho cao này sẽ được áp dụng trong ít nhất hai năm, đồng nghĩa nợ cũng sẽ vẫn ở mức cao.

Chúng tôi giữ nguyên dự báo cổ tức bằng tiền mặt là 1.800đ/cp/năm trong những năm tới (tỷ suất cổ tức 3% tại thị giá hiện tại). Dòng tiền hoạt động của Công ty sẽ đủ để trả mức cổ tức bằng tiền mặt này.

Với những giả định trên, chúng tôi xác định giá trị hợp lý của cổ phiếu là 65.000đ, thấp hơn 4% so với giá mục tiêu trước đó là 67.700đ. Tại giá mục tiêu, P/E dự phóng năm 2020 và 2021 lần lượt là 16,4 lần và 14,3 lần.

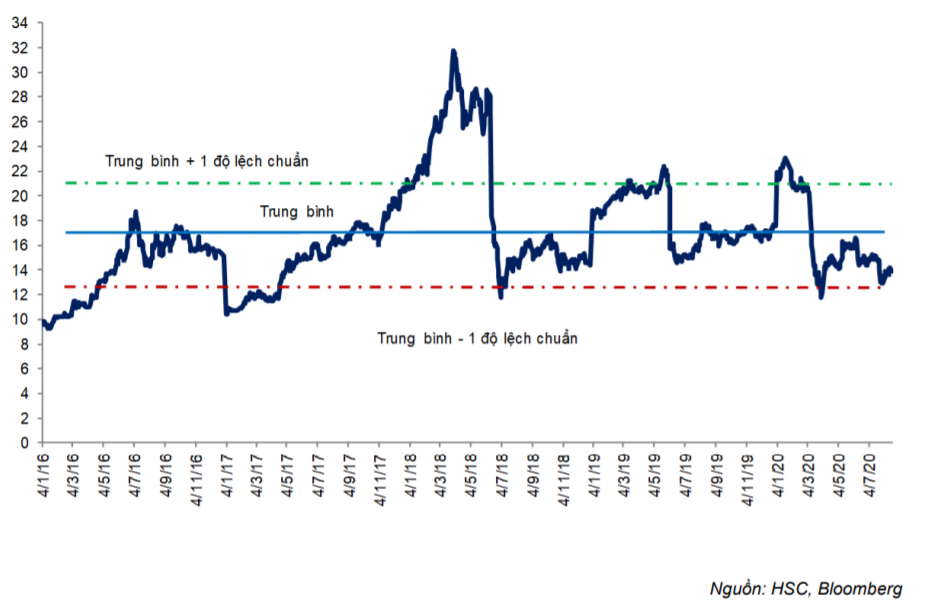

Tại thị giá, Cổ phiếu PNJ đang giao dịch tại P/E dự phóng 2020 là 15,1 lần, nằm giữa khoảng bình quân 5 năm là 16,7 lần và một độ lệch chuẩn dưới giá trị bình quân là 12,6 lần. PNJ hiện đang giao dịch thấp hơn so với các công ty cùng ngành trong khu vực với P/E dự phóng 2020 và 2021 của các doanh nghiệp nhóm này lần lượt là 20 lần và 15,9 lần.

Chúng tôi hạ đánh giá PNJ xuống Tăng tỷ trọng từ Mua vào, với giá mục tiêu mới là 65.000đ/cp, tiềm năng tăng giá 8,3% so với thị giá hiện tại.

Bảng 11: Định giá DCF

Bảng 12: Giả định WACC

Bảng 13: P/E dự phóng trong lịch sử

Bảng 14: PNJ – Các doanh nghiệp cùng ngành trong khu vực

Nguồn: HSC