Tiềm năng tăng giá 25,7%; nâng khuyến nghị lên Mua vào

Các động lực tăng trưởng dường như vẫn còn nguyên vẹn đối với PNJ. Từ nửa sau năm 2020, đặc biệt là Q4/2020, doanh thu và lợi nhuận của Công ty đã được phục hồi nhanh chóng sau một thời gian suy yếu do tác động tiêu cực của dịch COVD-19 trước đó. Thật vậy, PNJ đã thành công trong việc duy trì tốc độ tăng trưởng doanh thu bán lẻ lành mạnh tại một thị trường trang sức rất yếu trong năm 2020. Chúng tôi tin động lực tăng trưởng sẽ duy trì trong năm 2021; theo đó các dự báo hầu như không thay đổi, Công ty sẽ tăng trưởng mạnh trong giai đoạn 2021-2023. Chúng tôi nâng khuyến nghị PNJ lên Mua vào từ Tăng tỷ trọng và tăng 19,2% giá mục tiêu lên 105.000đ.

Đồ thị cổ phiếu PNJ phiên giao dịch ngày 04/03/2021. Nguồn: AmiBroker

Hồi phục khả quan trong Q4/2020

PNJ có KQKD Q4/2020 vững chắc, với cả doanh thu thuần và lợi nhuận thuần đều tăng mạnh (dù lợi nhuận thực tế thấp hơn dự báo). Doanh thu thuần tăng 9,8% so với cùng kỳ và 49% so với quý trước lên 5.843 tỷ đồng, vượt 4,4% dự báo. Trong khi đó, lợi nhuận thuần tăng 10,1% so với cùng kỳ và 111,4% so với quý trước trong Q4/2020 lên 427 tỷ đồng, thấp hơn 8,4% so với dự báo. Doanh thu bán lẻ duy trì đà tăng trưởng mạnh từ tháng 9/2020, tăng 22,8% so với cùng kỳ. Doanh thu bán buôn giảm 14,7% so với cùng kỳ và doanh thu bán vàng miếng hầu như không thay đổi.

Duy trì quan điểm tích cực; phần lớn dự báo không đổi

Mặc dù KQKD Q4/2020 thấp hơn một chút so với dự báo, chúng tôi tăng 3,5% dự báo doanh thu thuần năm 2021 lên 19.658 tỷ đồng (tăng trưởng 12,3%), nhờ tăng 7,8% doanh thu bán lẻ lên 12,239 tỷ đồng (tăng trưởng 17,1%). Chúng tôi dự báo doanh thu bán buôn sẽ phục hồi khiêm tốn 5% lên 2.906 tỷ đồng và doanh thu bán vàng miếng tăng trưởng 5% lên 4.062 tỷ đồng. Tuy nhiên, chúng tôi hạ dự báo tỷ suất lợi nhuận thuần do tăng dự báo chi phí bán hàng & quản lý. Do đó, dự báo lợi nhuận thuần năm 2021 không đổi là 1.327 tỷ đồng, tăng trưởng 24,1%. Trong khi đó, năm 2022, chúng tôi nâng 3,3% dự báo doanh thu thuần lên 21.882 tỷ đồng, tăng trưởng 11,3%, đồng thời giảm nhẹ 2,5% lợi nhuận thuần xuống 1.569 tỷ đồng, tăng trưởng 18,2%. Cuối cùng, chúng tôi lần đầu đưa ra dự báo năm 2023 với doanh thu thuần là 24.502 tỷ đồng, tăng trưởng 12% và lợi nhuận thuần là 1.850 tỷ đồng, tăng trưởng 18%.

Trong giai đoạn 2021-2023, tốc độ tăng trưởng gộp bình quân lợi nhuận thuần là 21,1% và EPS dự phóng 2021 và 2022 mới cao hơn lần lượt 11% và 4% so với dự báo của thị trường.

Định giá và khuyến nghị

Chúng tôi tăng 19,2% giá mục tiêu lên 105.000đ từ 88.100đ, do thay đổi một số giả định trong định giá. Với tiềm năng tăng giá 25,7%, chúng tôi nâng khuyến nghị đối với Cổ phiếu PNJ lên Mua vào từ Tăng tỷ trọng.

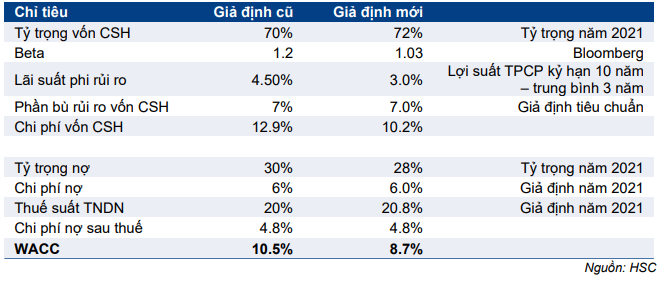

Về các giả định, chúng tôi hiện áp dụng lãi suất phi rủi ro là 3% (thay vì 4,5% trước đây) và chúng tôi cũng giảm giả định hệ số beta là 1,03 lần (từ 1,2 lần) theo Bloomberg.

Tại thị giá hiện tại, PNJ đang giao dịch với P/E dự phóng 2021 là 14,3 lần, nằm trong khoảng bình quân P/E dự phóng 1 năm là 16,2 lần (trong vòng 5 năm) và 1 lần độ lệch chuẩn dưới trung bình là 11,9 lần. Trong khu vực, PNJ đang giao dịch thấp hơn P/E bình quân các công ty cùng ngành là 19,5 lần cho năm 2021.

Rủi ro đối với giá mục tiêu và khuyến nghị

Những rủi ro khiến KQKD thấp hơn dự báo của chúng tôi như sau:

- Phạm vi giãn cách xã hội rộng hơn. Trong đợt tái bùng phát dịch COVID-19 tại Việt Nam hiện nay, chỉ có Hải Dương áp dụng hình thức phong tỏa trên toàn tỉnh – PNJ đã tạm thời đóng 1 cửa hàng tại thành phố này. Tuy nhiên, nếu tình hình dịch COVID-19 xấu đi, việc giãn cách xã hội trên diện rộng hơn (đặc biệt là tại các thành phố lớn, nơi hầu hết các cửa hàng của PNJ nằm tại đây) sẽ ảnh hưởng đến lợi nhuận của Công ty.

- Thị trường trang sức phục hồi yếu hơn dự báo. Mặc dù chúng tôi dự báo thị trường trang sức sẽ phục hồi trong năm 2021, nhưng có khả năng thị trường tiếp tục suy thoái do ảnh hưởng kéo dài của dịch COVID-19.

Rủi ro KQKD cao hơn dự báo của chúng tôi chủ yếu đến từ sự phục hồi tốt hơn dự báo của thị trường trang sức. Hiện tại, chúng tôi kỳ vọng thị trường sẽ tăng trưởng nhẹ 5% trong năm 2021, sau đó sẽ tăng trưởng 3% trong năm 2022.

Q4/2020: thấp hơn một chút nhưng vẫn hồi phục tích cực

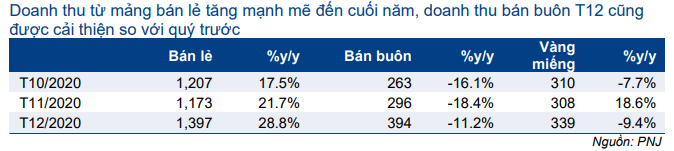

KQKD Q4/2020 của PNJ vững chắc, cả doanh thu thuần và lợi nhuận thuần đều tăng mạnh, dù lợi nhuận thuần thấp hơn dự báo do chi phí bán hàng & quản lý tăng. Doanh thu thuần tăng 9,8% so với cùng kỳ lên 5.843 tỷ đồng, vượt 4,4% dự báo. Lợi nhuận thuần tăng 10,1% so với cùng kỳ lên 427 tỷ đồng, thấp hơn 8,4% dự báo. Doanh thu bán lẻ duy trì đà tăng trưởng mạnh mẽ trong Q4/2020, tăng 22,8% so với cùng kỳ. Doanh thu bán buôn giảm 14,7% so với cùng kỳ và doanh thu bán vàng miếng giảm nhẹ 1,1% so với cùng kỳ.

Doanh thu bán lẻ mạnh mẽ; chiếm thêm thị phần

Doanh thu bán lẻ tăng 22,8% so với cùng kỳ trong Q4/2020 thậm chí từ mức cao trong Q4/2019 (lưu ý, trong Q4/2019 doanh thu bán lẻ tăng mạnh 60% so với cùng kỳ nhờ ra mắt hệ thống ERP). Mảng bán lẻ duy trì đà tăng trưởng mạnh mẽ từ tháng 9/2020 trở đi nhờ thị trường trang sức nói chung phục hồi và các chiến lược tiếp thị hiệu quả của Công ty. Doanh thu bán lẻ bắt đầu tăng nhanh 15% so với cùng kỳ trong tháng 9/2020, sau đó tăng nhanh lên 17,5% vào tháng 10/2020, tăng 21,7% vào tháng 11/2020 và tăng 28,8% vào tháng 12/2020.

Mảng này cũng duy trì tỷ suất lợi nhuận gộp khả quan, dù giảm so với Q4/2019. Chúng tôi dự ước tính tỷ suất lợi nhuận gộp mảng bán lẻ vàng trang sức vào khoảng 31%, thấp hơn 130 điểm phần trăm so với Q4/2019.

Bảng 1: Cơ cấu doanh thu thuần Q4/2020

Bảng 2: Doanh thu từng tháng trong Q4/2020

Trong Q4/2020, thị trường trang sức nhìn chung vẫn yếu, mặc dù đã khả quan hơn so với các quý trước. Theo Hội đồng Vàng Thế giới, sản lượng tiêu thụ trang sức trong Q4/2020 tại Việt Nam giảm 25% so với cùng kỳ xuống 2,8 tấn; sau khi giảm 65% so với cùng kỳ trong Q2/2020 và giảm 50% so với cùng kỳ trong Q3/2020.

Nhu cầu yếu hơn cũng phản ánh trong doanh thu bán buôn của PNJ. Doanh thu bán buôn của PNJ giảm 14,7% so với cùng kỳ xuống 953 tỷ đồng trong Q4/2020; nhưng mức sụt giảm này ít nghiêm trọng hơn so với thị trường chung vì các khách hàng sỉ của PNJ là các cửa hàng lớn, tập trung vào khách hàng trung, cao cấp.

Quan trọng hơn, doanh thu bán lẻ của PNJ đã tăng 22,8% so với cùng kỳ trong Q4/2020, rõ ràng là vượt trội so với thị trường chung. Nhờ đó, chúng tôi tin PNJ đã chiếm được thị phần đáng kể trong kỳ.

Dựa trên số liệu trên, chúng tôi ước tính sơ bộ PNJ chiếm 10% thị phần trong Q4/2020, nâng thị phần lên 60% từ 38% vào cuối năm 2019 và 50% vào cuối Q3/2020.

“Style by PNJ’, một thương hiệu mới

Q4/2020 đánh dấu sự ra mắt chính thức của thương hiệu “Style by PNJ”, thương hiệu phụ kiện giá cả phải chăng “Style by PNJ”, hướng đến khách hàng trẻ. Các sản phẩm dưới thương hiệu này được cá nhân hóa thành 4 phong cách khác nhau: Active (Năng động), Sexy (Gợi cảm), Edgy (Sắc sảo), Feminine (Nữ tính). Do đó, khách hàng có thể lựa chọn phong cách phù hợp với mình nhất.

Trong cuộc họp với chuyên viên phân tích mới đây, BLĐ PNJ đã đề cập rằng các sản phẩm của thương hiệu “Style by PNJ” đang bán rất chạy. Riêng cửa hàng độc lập tại Aeon Mall Tân Phú, TP.HCM, đã đạt điểm hòa vốn sau chưa đầy 1 tháng ra mắt (cửa hàng chính thức khai trương vào cuối tháng 12/2020). BLĐ kỳ vọng sẽ đẩy mạnh doanh thu từ thương hiệu này trong năm 2021.

Bảng 3: Các sản phẩm dưới thương hiệu “Style by PNJ

Dự báo mới: Tốc độ tăng trưởng gộp bình quân lợi nhuận thuần giai đoạn 2021-2023 là 21,1%

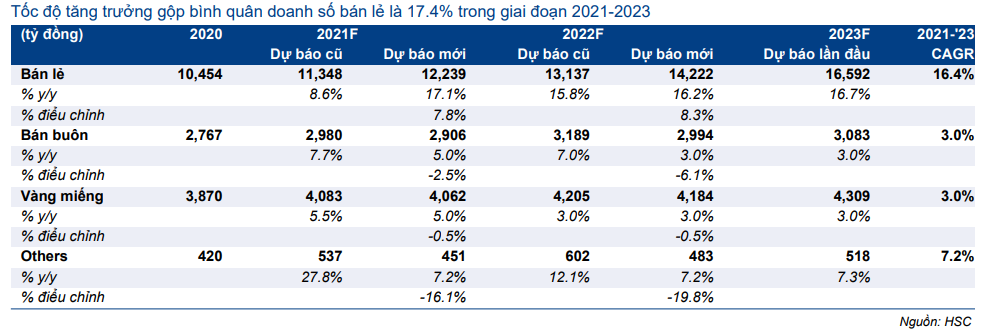

Theo dự báo mới, lợi nhuận thuần có tốc độ tăng trưởng gộp bình quân là 21,1% trong giai đoạn 2021-2023. Chúng tôi giữ nguyên dự báo lợi nhuận năm 2021 là 1.327 tỷ đồng, tăng trưởng 24,1%. Trong khi đó, tăng 3,7% dự báo doanh thu thuần lên 19.658 tỷ đồng, do tăng 7,8% dự báo doanh thu bán lẻ. Chúng tôi hiện giảm nhẹ 2,5% dự báo lợi nhuận năm 2022 (tăng trưởng 18,2%). Chúng tôi lần đầu đưa ra dự báo lợi nhuận thuần năm 2023 là 1.850 tỷ đồng, tăng trưởng 18%.

Tóm tắt dự báo cũ và mới cho năm 2021 và 2022 và tóm tắt dự báo lần đầu năm 2023, được thể hiện trong Bảng 4 bên dưới.

Bảng 4: Điều chỉnh dự báo

Bảng 5: Doanh thu thuần breakdown

Bảng 6: Giả định số lượng cửa hàng

Doanh thu bán lẻ là chìa khóa tăng trưởng; tốc độ tăng trưởng gộp bình quân lợi nhuận thuần giai đoạn 2021-2023 là 16,4%

Chúng tôi tăng lần lượt 7,8% và 8,3% dự báo doanh thu bán lẻ năm 2021 và 2022 lên lần lượt 12.239 tỷ đồng (tăng trưởng 17,1%) và 14.222 tỷ đồng (tăng trưởng 16,2%). Theo dự báo lần đầu năm 2023, doanh thu bán lẻ sẽ tăng 16,7% lên 16.592 tỷ đồng.

Nhìn chung, chúng tôi dự báo doanh thu bán lẻ đạt tốc độ tăng trưởng gộp bình quân 16,4% trong giai đoạn 2021-2023.

Cuối năm 2020, PNJ có 339 cửa hàng trên toàn quốc. Chúng tôi ước tính Công ty sẽ mở thêm 30 cửa hàng mỗi năm trong các năm 2021, 2022, 2023. Tổng số cửa hàng sẽ là 369 vào cuối năm 2020 (tăng trưởng 8,8%), 399 cửa hàng vào cuối năm 2022 (tăng trưởng 8,1%) và 429 cửa hàng vào cuối năm 2023 (tăng trưởng 7,5%).

Chúng tôi dự báo tăng trưởng doanh thu/cửa hàng là 12% trong năm 2021 (từ 10% trong Báo cáo cập nhật trước đây) và 8% trong năm 2022 (tương đương dự báo trước) từ khoảng 5% trong năm 2020 (theo ước tính của chúng tôi). Sau đó, chúng tôi dự báo tăng trưởng doanh thu/cửa hàng là 8% trong năm 2023.

Doanh thu bán lẻ tăng trưởng mạnh mẽ cần được hỗ trợ bởi các chiến lược tiếp thị hiệu quả đang được áp dụng kể từ Q2/2020 và nhiều giải pháp tài chính hơn cho khách hàng như dịch vụ trả góp và dịch vụ cho vay có bảo đảm. Theo phê duyệt của HĐQT PNJ gần đây, Công ty sẽ góp vốn vào CTCP Người Bạn Vàng, một công ty kinh doanh dịch vụ cầm đồ; sau đó PNJ sẽ sở hữu khoảng 30% cổ phần. Người Bạn Vàng sẽ cung cấp một khoản vay có bảo đảm cho khách hàng của PNJ với tài sản thế chấp là sản phẩm PNJ.

Bán buôn & vàng miếng: dự báo tăng trưởng khiêm tốn

Chúng tôi giảm lần lượt 2,5% và 6,1% dự báo doanh thu bán buôn năm 2021 và 2022 lần lượt xuống 2.906 tỷ đồng (tăng trưởng 5%) và 2.994 tỷ đồng (tăng trưởng 3%). Chúng tôi cũng kỳ vọng năm 2023 sẽ tăng trưởng 3%. Nhìn chung, theo dự báo doanh thu bán buôn sẽ đạt tốc độ tăng trưởng gộp bình quân là 3% trong giai đoạn 2021- 2023.

Chúng tôi giảm nhẹ 0,5% dự báo doanh bán vàng miếng trong năm 2021 và 2022 lần lượt xuống 4.062 tỷ đồng (tăng trưởng 3%) và 4.184 tỷ đồng (tăng trưởng 3%). Theo dự báo năm 2023, doanh thu vàng miếng sẽ tăng trưởng 3% lên 4.309 tỷ đồng. Theo đó, trong giai đoạn 2021-2023, tốc độ tăng trưởng gộp bình quân doanh thu vàng miếng dự báo đạt 3%.

Đóng góp doanh thu bán lẻ ngày càng tăng, thúc đẩy tỷ suất lợi nhuận gộp chung

Với những ước tính và dự báo như trên, tỷ trọng doanh thu bán lẻ/tổng doanh thu sẽ tăng dần theo thời gian. Trong khi đó, doanh thu bán buôn và vàng miếng sẽ giảm tỷ trọng. Tỷ trọng doanh thu bán lẻ/tổng doanh thu sẽ tăng từ 59,7% trong năm 2020 lên 62,4% trong năm 2021, 65,2% trong năm 2022 và 67,9% trong năm 2023. Tỷ trọng doanh thu vàng miếng và bán buôn sẽ là 35,3% trong năm 2021 (từ 37,9% trong năm 2020), 32,6% trong năm 2022 và 30% trong năm 2023.

Do mảng bán lẻ mang lại tỷ suất lợi nhuận gộp cao nhất nên tỷ suất lợi nhuận gộp chung sẽ cải thiện lên 20,4% trong năm 2021 (từ 19,6% trong năm 2020), 21,1% trong năm 2022 và 21,8% trong năm 2023.

Tăng dự báo chi phí bán hàng & quản lý

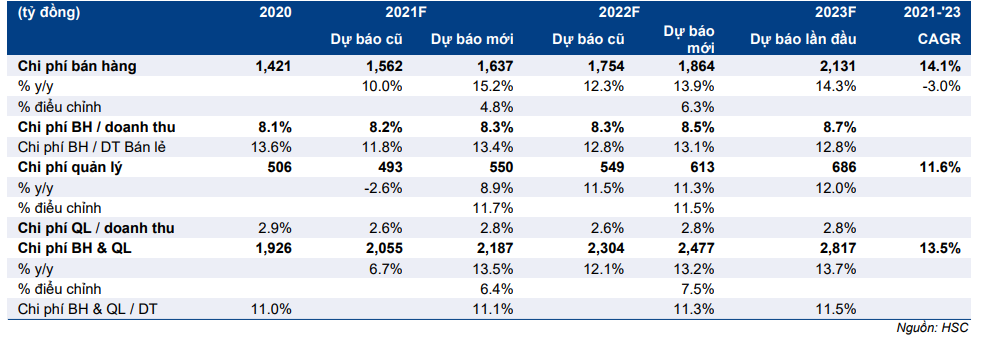

Do tăng dự báo doanh thu thuần, dự báo chi phí bán hàng & quản lý cũng tăng 6,3% trong năm 2021 lên 2.185 tỷ đồng (tăng 13,4%) và tăng 7,4% trong năm 2022 lên 2.274 tỷ đồng (tăng 13,2%). Trong năm 2023, chúng tôi dự báo chi phí bán hàng & quản lý là 2.814 tỷ đồng, tăng 13,7%.

Tỷ trọng chi phí bán hàng & quản lý/doanh thu sẽ lần lượt là 11,1%, 11,3% và 11,5% trong năm 2021, 2022 và 2023. Chúng tôi cho rằng Công ty sẽ tiếp tục đầu tư mạnh mẽ vào việc xây dựng thương hiệu để thúc đẩy doanh thu bán lẻ.

Bảng 7: Dự báo chi phí bán hàng & quản lý

Định giá và khuyến nghị

Chúng tôi tăng 19,2% giá mục tiêu lên 105.000đ do một số thay đổi trong định giá. Do đó, chúng tôi nâng khuyến nghị PNJ lên Mua vào từ Tăng tỷ trọng với tiềm năng tăng giá 25,7%. Theo giá mục tiêu mới, P/E dự phóng 2021 là 18,0 (cao hơn P/E dự phóng bình quân 1 năm là 16,2 lần) và P/E dự phóng 2022 là 15,2 lần.

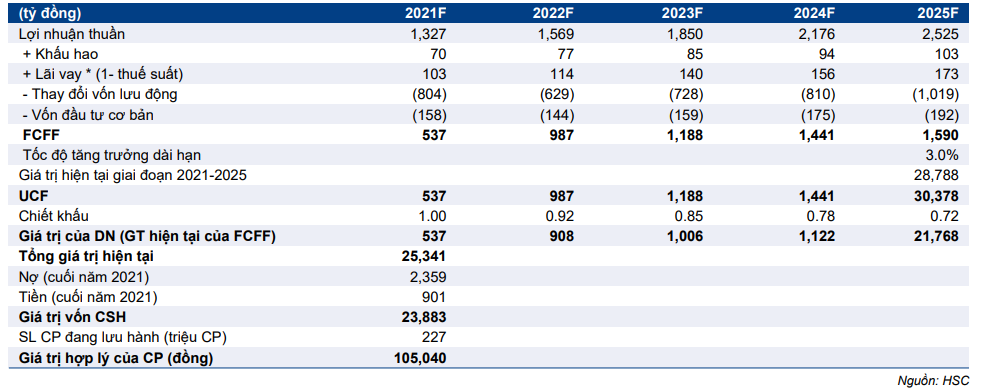

Mô hình định giá DCF của chúng tôi sử dụng lãi suất phi rủi ro 3% (từ 4,5% trước đây), phần bù rủi ro vốn CSH là 7,0%, hệ số beta là 1,03 (từ 1,2 trước đó, theo Bloomberg cập nhật) và tốc độ tăng trưởng dài hạn là 3,0% (không đổi). Do đó, chi phí vốn bình quân đã giảm xuống 8,7% từ 10,5% trước đó.

Theo đó, giá trị hợp lý của Cổ phiếu PNJ là 105.000đ/cp, cao hơn 19,2% so với giá mục tiêu trước đó là 88.100đ; tại giá mục tiêu mới, P/E dự phóng 2021 và 2022 lần lượt là 18,0 lần và 15,2 lần.

Tại thị giá hiện tại, PNJ đang giao dịch với P/E dự phóng 2021 là 14,3 lần, nằm trong khoảng bình quân P/E dự phóng 1 năm (trong vòng 5 năm) là 16,2 lần và 1 lần độ lệch chuẩn bên dưới là 11,9 lần. Trong khu vực, PNJ đang giao dịch thấp hơn so với P/E dự phóng bình quân các công ty cùng ngành là 19,5 lần cho năm 2021.

Bảng 8: Định giá DCF

Bảng 9: Tính toán WACC

Bảng 10: Phân tích độ nhạy

Bảng 11: P/E dự phóng lịch sử 1 năm (từ T1/2016-T2/2021)

Bảng 12: Định giá các công ty cùng ngành của PNJ

Nguồn: HSC