Điều chỉnh tăng dự báo do lợi nhuận phục hồi mạnh

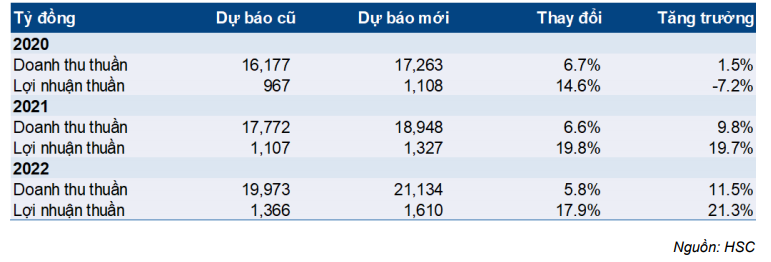

Chúng tôi đã điều chỉnh tăng 35,5% giá mục tiêu lên 88.100đ, với những điều chỉnh tăng đáng kể trong dự báo của chúng tôi. Dự báo lợi nhuận năm 2020 được điều chỉnh tăng 14,6% lên 1.108 tỷ đồng do lợi nhuận phục hồi mạnh mẽ trong tháng 10/2020. Dự báo doanh thu thuần năm 2020 được điều chỉnh tăng 6,7% lên 17.263 tỷ đồng, do điều chỉnh tăng 14,4% dự báo doanh thu bán lẻ. Dự báo lợi nhuận năm 2021 và 2022 cũng được điều chỉnh tăng lần lượt 19,8% và 17,9% lên lần lượt 1.327 tỷ đồng (tăng trưởng 19,7%) và 1.610 tỷ đồng (tăng trưởng 21,3%). Nhìn chung, với dự báo mới của chúng tôi, lợi nhuận thuần có tốc độ tăng trưởng gộp bình quân là 20,5% trong giai đoạn 2020-2022.

Đồ thị cổ phiếu PNJ phiên giao dịch ngày 14/12/2020. Nguồn: AmiBroker

Lợi nhuận tháng 10 cao hơn đáng kể so với dự báo

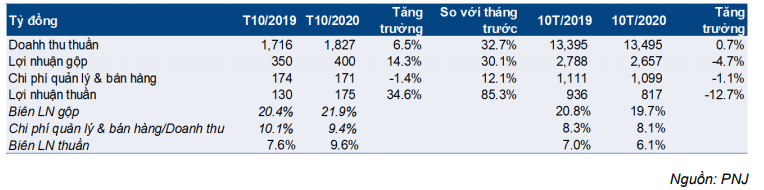

KQKD tháng 10/2020 của Cổ phiếu PNJ rất tốt, với lợi nhuận thuần tăng 35% so với cùng kỳ lên 175 tỷ đồng, trong khi doanh thu thuần tăng 6,5% so với cùng kỳ lên 1.827 tỷ đồng. KQKD này là đáng ngạc nhiên; trước đó chúng tôi dự báo lợi nhuận thuần là 110 tỷ đồng trong tháng 10/2020, giảm 15% so với cùng kỳ so với mức nền cao là 130 tỷ đồng trong tháng 10/2019. Theo đó, lợi nhuận thực tế trong tháng cao hơn 59% so với dự báo của chúng tôi.

Lũy kế, lợi nhuận thuần 10 tháng đầu năm 2020 giảm 13% so với cùng kỳ xuống còn 817 tỷ đồng, nhưng cao hơn 8,6% so với dự báo của chúng tôi là 752 tỷ đồng. Lợi nhuận thuần tăng trưởng mạnh nhờ sự phục hồi của nhu cầu trang sức, cộng với chiến lược tiếp thị hiệu quả.

Bảng 1: KQKD T10/2020, PNJ

Điều chỉnh tăng dự báo lợi nhuận 2020-2022

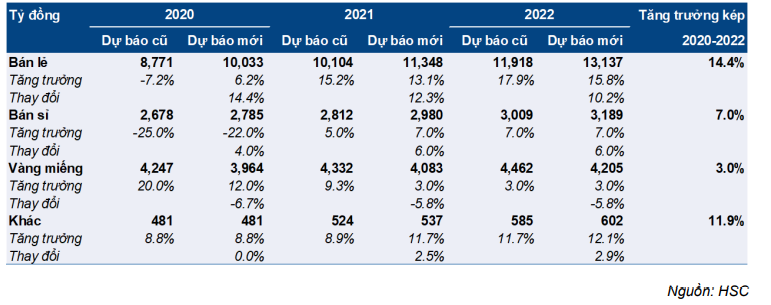

Chúng tôi điều chỉnh tăng 14,6% lợi nhuận năm 2020 lên 1.108 tỷ đồng (giảm 7,2%) từ 969 tỷ đồng (giảm 19%) sau khi lợi nhuận phục hồi mạnh mẽ trong tháng 10/2020. Chúng tôi điều chỉnh tăng 14,4% doanh thu bán lẻ lên 10.333 tỷ đồng (tăng trưởng 6,2%), do chúng tôi dự báo thị trường trang sức sẽ tiếp tục phục hồi trong những tháng cuối năm. Doanh thu bán buôn được điều chỉnh tăng 4% lên 2.785 tỷ đồng (giảm 22%). Mặt khác, chúng tôi điều chỉnh giảm 6,7% doanh thu vàng miếng xuống 3.964 tỷ đồng (tăng trưởng 12%).

Chúng tôi điều chỉnh tăng lần lượt 19,8% và 17,9% dự báo lợi nhuận năm 2021 và 2022 cũng được lên lần lượt 1.327 tỷ đồng và 1.610 tỷ đồng. Do đó, tại dự báo mới, lợi nhuận thuần có tốc độ tăng trưởng gộp bình quân là 20,5% trong giai đoạn 2020- 2022.

Chúng tôi tiếp tục giữ quan điểm PNJ sẽ có mức nợ vay cao trong 2 năm tới để duy trì lượng vàng nguyên liệu tồn kho ở mức cao nhằm đáp ứng nhu cầu vàng miếng cao và đồ trang sức có hàm lượng vàng cao.

Chúng tôi cũng duy trì dự báo cổ tức tiền mặt 1.800đ/cp/năm trong những năm tới, tương ứng tỷ suất cổ tức là 2,3% theo thị giá hiện tại.

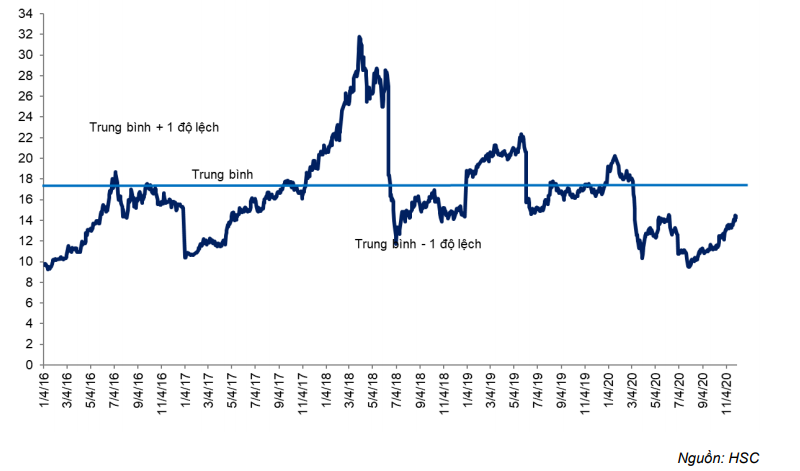

Biểu đồ 2: P/E dự phóng lịch sử 1 năm, PNJ

Điều chỉnh tăng 35,5% giá mục tiêu; duy trì khuyến nghị Tăng tỷ trọng

Chúng tôi đã điều chỉnh tăng 35,5% giá mục tiêu lên 88.100đ, tiềm năng tăng giá 12,4% so với thị giá hiện tại. Theo đó, chúng tôi giữ nguyên khuyến nghị Tăng tỷ trọng đối với PNJ.

Tại giá mục tiêu mới, P/E dự phóng năm 2021 là 16,2 lần, tương đương với P/E dự phóng lịch sử. Tại giá mục tiêu, P/E năm 2022 là 13,4 lần. Tại thị giá hiện tại, PNJ đang giao dịch tại P/E dự phóng năm 2021 là 14,4 lần, thấp hơn P/E bình quân các công ty cùng ngành là 15,1 lần.

Rủi ro thị giá cao hơn giá mục tiêu của chúng tôi chủ yếu sẽ đến từ việc thị trường trang sức phục hồi tốt hơn dự báo.

Các rủi ro không đạt giá mục tiêu là (1) thị trường trang sức phục hồi kém hơn dự báo; (2) sự quay lại của dịch COVID-19, sẽ ảnh hưởng đến các nhà bán lẻ sản phẩm xa xỉ như PNJ. Trong khi sự bùng phát trong cộng đồng gần đây của dịch COVID-19 ở TP.HCM đã được kiểm soát, bất kỳ biện pháp giãn cách xã hội mới nào cũng có thể ảnh hưởng đến hoạt động kinh doanh của PNJ.

Nhu cầu dồn nén và các chiến lược tiếp thị hiệu quả thúc đẩy doanh thu tháng 10

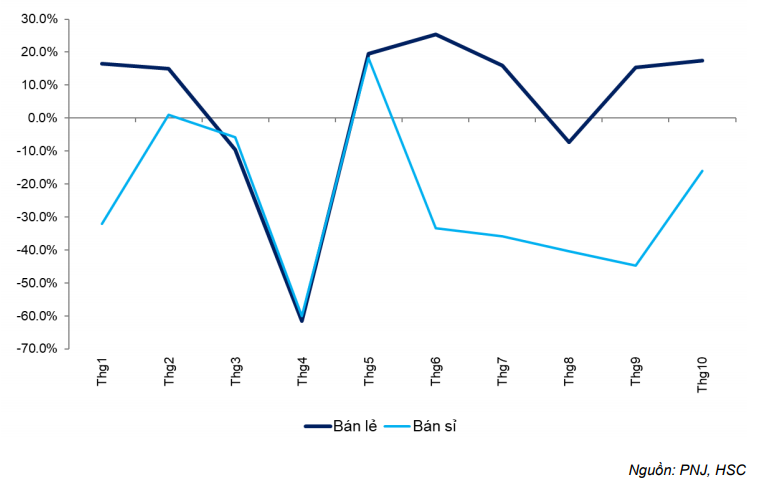

Trong tháng 10/2020, doanh thu bán lẻ tăng mạnh 17,5% so với cùng kỳ và tăng 37,7% so với tháng trước lên 1.207 tỷ đồng, một phần được hỗ trợ bởi mức tăng 50% so với cùng kỳ vào ngày “Phụ nữ Việt Nam” (20/10). Tính lũy kế, trong 10 tháng đầu năm 2020, doanh thu bán lẻ tăng 5,9% so với cùng kỳ lên 7.881 tỷ đồng.

Doanh thu bán buôn giảm 16,1% so với cùng kỳ nhưng tăng 44,4% so với tháng trước lên 263 tỷ đồng, cho thấy sự phục hồi sau KQKD 9 tháng đầu năm 2020 kém (giảm 27,2% so với cùng kỳ). Điều này cho thấy toàn ngành trang sức đang phục hồi nhờ nhu cầu tăng nhanh. Sau lần sóng thứ 2 của dịch COVID-19 vào tháng 8, rất nhiều cặp đôi đã nối lại kế hoạch tổ chức đám cưới sau nhiều tháng trì hoãn. Điều này đã giúp thúc đẩy nhu cầu về trang sức trong tháng 10.

Bảng 3: Cơ cấu doanh thu, PNJ

Sự phục hồi của thị trường trang sức phần nào giải thích cho sự tăng trưởng vững chắc của doanh thu bán lẻ trong tháng 10, nhưng quan trọng hơn, chúng tôi cho rằng hoạt động tiếp thị của PNJ gần đây rất hiệu quả.

Kể từ Q2/2020, đầu tư tiếp thị đã được chi tiêu một cách thận trọng hơn do chiến lược tiếp thị của Công ty hiện đã được điều chỉnh cho phù hợp với các phân khúc khách hàng khác nhau. Những quảng cáo gần đây sáng tạo hơn, hợp xu hướng hơn và thu hút nhiều sự chú ý của người xem. Một số cách tiếp cận mới như:

- Đặt sản phẩm trong phim: Sản phẩm của PNJ đã xuất hiện trong một bộ phim chiếu rạp thành công (tên phim: Tiệc Trăng Máu) gần đây.

- Sử dụng người có ảnh hưởng/người nổi tiếng: Sản phẩm của PNJ được sử dụng trong buổi cầu hôn của một sao hạng A.

- Quảng cáo hợp xu hướng: Youtube Music Video sử dụng những gương mặt thời thượng như Châu Bùi, một fashionista trẻ & nổi tiếng, và một số rapper của “Rap Việt”, một chương trình truyền hình được đánh giá cao tại Việt Nam. Video đã có 14 triệu lượt xem sau 10 ngày phát sóng.

Biểu đồ 4: Tăng trưởng doanh thu bán lẻ và bán buôn hàng tháng, PNJ

Hiệu quả của các chiến lược tiếp thị hiện tại cũng có thể thấy qua tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm trong tháng 10/2020. Chi phí bán hàng & quản lý, đáng ngạc nhiên, đã giảm 1,4% so với cùng kỳ xuống còn 171 tỷ đồng; trong bối cảnh tổng doanh thu tăng 6,5% so với cùng kỳ và doanh thu bán lẻ tăng 17,5% so với cùng kỳ. Do đó, tỷ lệ chi phí bán hàng & quản lý/doanh thu chỉ là 9,4%, thấp hơn 70 điểm phần trăm so với tháng 10/20219.

Dự báo mới: Tốc độ tăng trưởng gộp bình quân lợi nhuận giai đoạn 2020-2022 là 20,5%

Chúng tôi điều chỉnh tăng 14,6% dự báo lợi nhuận năm 2020 lên 1.108 tỷ đồng sau khi lợi nhuận phục hồi mạnh mẽ trong tháng 10/2020. Dự báo doanh thu thuần được điều chỉnh tăng 6,7% lên 17.263 tỷ đồng, do điều chỉnh tăng 14,4%dự báo doanh thu bán lẻ. Dự báo lợi nhuận năm 2021 và 2022 cũng được điều chỉnh tăng lần lượt 19,8% và 17,9% lên lần lượt 1.327 tỷ đồng (tăng trưởng 19,7%) và 1.610 tỷ đồng (tăng trưởng 21,3%). Nhìn chung, dự báo mới của chúng tôi có tốc độ tăng trưởng gộp bình quân lợi nhuận thuần là 20,5% trong giai đoạn 2020-2022.

Bảng 5: Thay đổi dự báo năm 2020, 2021 và 2022

Bảng 6: Thay đổi dự báo doanh thu thuần

Doanh thu bán lẻ: Tốc độ tăng trưởng gộp bình quân 10.3% trong 2020-2022

Dự báo doanh thu bán lẻ được điều chỉnh tăng lần lượt 14,4%, 12,3% và 10,2% cho năm 2020, 2021 và 2022 lần lượt lên 10.033 tỷ đồng, 11.348 tỷ đồng và 13.137 tỷ đồng. Nhìn chung, chúng tôi dự báo doanh thu bán lẻ đạt tốc độ tăng trưởng gộp bình quân là 14,4% trong giai đoạn 2020-2022. Các giả định chính của chúng tôi như sau:

- Số lượng cửa hàng sẽ là 341 cửa hàng vào cuối năm 2020 (giảm 1,4%), 371 cửa hàng vào cuối năm 2021 và 401 cửa hàng vào cuối năm 2022. Chúng tôi dự báo đến cuối năm 2020 Công ty sẽ đóng cửa 36 cửa hàng, trong đó có 17 cửa hàng vàng và 19 cửa hàng bạc; chuyển 5 cửa hàng bạc thành cửa hàng vàng và mở mới 31 cửa hàng vàng. Sau đó vào năm 2021 và 2022, PNJ sẽ mở mới 30 cửa hàng vàng mỗi năm, không có cửa hàng nào đóng cửa.

- Chúng tôi dự báo tăng trưởng doanh thu/cửa hàng là 2% trong năm 2020, tăng 5% so với dự báo cũ là giảm 3%. Theo ước tính của chúng tôi, tăng trưởng doanh thu/cửa hàng trong 10 tháng đầu năm 2020 là khoảng 0%. Chúng tôi dự báo tăng trưởng doanh thu/cửa hàng trong 2 tháng cuối năm sẽ khả quan với mức tăng trưởng một con số, đẩy tăng trưởng doanh thu/cửa hàng cả năm lên 2%.

Sau đó, chúng tôi dự báo tăng trưởng doanh thu/cửa hàng sẽ là 10% trong năm 2021 và 8% trong năm 2022 từ mức nền thấp trong năm 2020 nói chung; do tác động của dịch COVID-19.

Bảng 7: Số lượng cửa hàng thời điểm cuối năm, PNJ

Năm 2020-2022: Doanh thu bán buôn hồi phục với tốc độ tăng trưởng gộp bình quân 6%; tốc độ tăng trưởng gộp bình quân doanh thu vàng miếng là 3%

Dự báo doanh thu bán buôn được điều chỉnh tăng lần lượt 4%, 6% và 6% năm 2020, 2021 và 2022 lên lần lượt 2.785 tỷ đồng (giảm 22%), 2.980 tỷ đồng (tăng trưởng 7%) và 3.189 tỷ đồng (tăng trưởng 7%). Nhìn chung, chúng tôi dự báo doanh thu bán buôn sẽ đạt tốc độ tăng trưởng gộp bình quân là 7% trong giai đoạn 2020-2022. Chúng tôi dự báo thị trường trang sức sẽ có sự phục hồi tốt trong năm 2021 và năm 2022 sau khi giảm 22% trong năm 2020.

Chúng tôi điều chỉnh giảm lần lượt là 6,7%, 5,8% và 5,8% dự báo doanh thu bán vàng miếng năm 2020, 2021 và 2022 xuống 3.964 tỷ đồng, 4.083 tỷ đồng và 4.205 tỷ đồng. Vì vậy, trong giai đoạn 2020-2022, tốc độ tăng trưởng gộp bình quân doanh thu vàng miếng được dự báo là 3%.

Tỷ suất lợi nhuận gộp cải thiện nhờ doanh thu bán lẻ tăng

Chúng tôi tăng dự báo tỷ suất lợi nhuận gộp chung năm 2020, 2021 và 2022 lần lượt là 40 điểm phần trăm, 70 điểm phần trăm và 50 điểm phần trăm lên lần lượt 19,7%, 20,5% và 21,2%. Kết quả này được điều chỉnh tăng từ 19,3% năm 2020, 19,8% năm 2021 và 20,7% năm 2022.

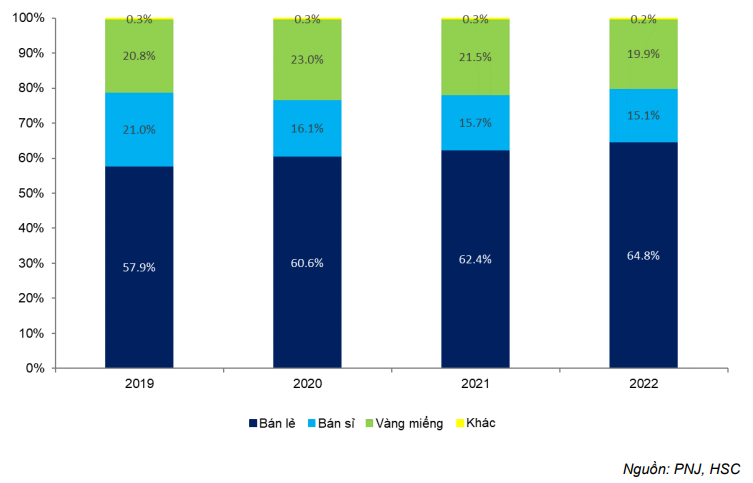

Chúng tôi dự báo tỷ trọng doanh thu bán lẻ vào tổng doanh thu sẽ tăng từ 57,9% trong năm 2019 lên 60,6% trong năm 2020, 62,4% trong năm 2021 và 64,8% trong năm 2022. Trong khi đó, tỷ trọng doanh thu bán buôn sẽ giảm theo thời gian, đóng góp 16,1% vào tổng doanh thu trong năm 2020 (so với 21% trong năm 2019), 15,7% trong năm 2021 và 15,1% trong năm 2022. Đóng góp từ doanh thu vàng miếng dự báo sẽ tăng lên 23% trong năm 2020, từ 20,8% năm 2019, sau đó giảm xuống 21,5% năm 2021 và 19,9% trong năm 2022.

Biểu đồ 8: Đóng góp vào doanh thu, PNJ

Chi phí bán hàng & quản lý sẽ tăng theo doanh thu

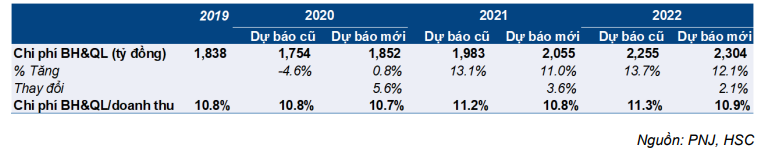

Chúng tôi điều chỉnh tăng lần lượt 5,6%, 3,6% và 2,1% dự báo chi phí bán hàng & quản lý năm 2020, năm 2021 và năm 2022 lên lần lượt 1.852 tỷ đồng, 2.055 tỷ đồng và 2.304 tỷ đồng, sau khi điều chỉnh tăng dự báo doanh thu. Tỷ lệ chi phí bán hàng & quản lý/doanh thu sẽ được điều chỉnh giảm 10 điểm phần trăm trong năm 2020 xuống 10,7% và 40 điểm phần trăm trong năm 2021 và năm 2022 xuống lần lượt là 10,8% và 10,9%.

Bảng 9: Chi phí bán hàng & quản lý, PNJ

Định giá và khuyến nghị

Chúng tôi đã điều chỉnh tăng 35,5% giá mục tiêu lên 88.100đ sau khi điều chỉnh tăng đáng kể dự báo. Chúng tôi cũng duy trì khuyến nghị Tăng tỷ trọng đối với PNJ với tiền năng tăng giá 12,4%. Tại giá mục tiêu mới, P/E dự phóng năm 2021 là 16,2 lần (tương đương với P/E lịch sử) và P/E dự phóng năm 2022 là 13,4 lần.

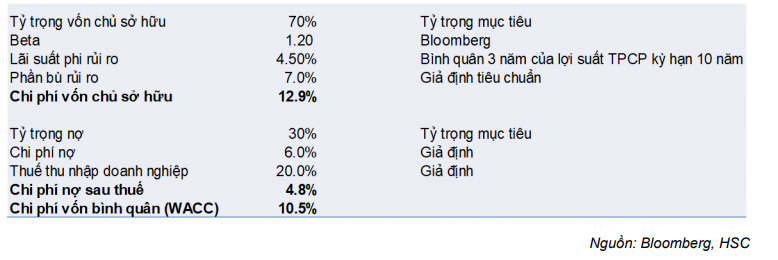

Mô hình DCF của chúng tôi sử dụng lãi suất phi rủi ro là 4,5%, phần bù rủi ro vốn CSH là 7,0%, hệ số beta là 1,2 và tỷ lệ tăng trưởng dài hạn là 3,0%, tương đương mô hình trước đây của chúng tôi.

Theo đó, giá trị hợp lý của PNJ là 88.100đ, cao hơn 35,5% so với giá mục tiêu trước đó của chúng tôi là 65.000đ. Theo đó, P/E dự phóng năm 2021 là 16,2 lần, (tương đương với P/E dự phóng 1 năm trong 5 năm qua) và P/E dự phóng năm 2022 là 13,4 lần.

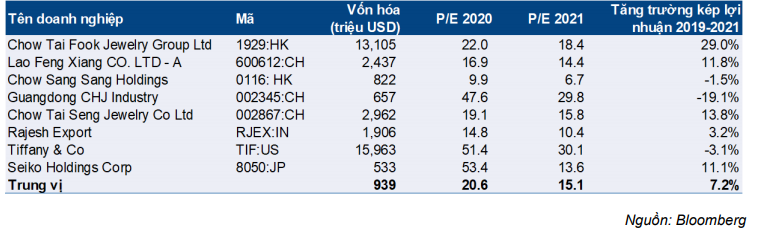

Tại giá thị trường hiện tại, P/E dự phóng năm 2021 là 14,4 lần, nằm trong khoảng P/E bình quân 5 năm là 16,2 lần và một lần độ lệch chuẩn dưới bình quân là 11,9 lần. So với các công ty trong khu vực, Cổ phiếu PNJ đang giao dịch thấp hơn P/E dự phóng bình quân là 15,1 lần cho năm 2021.

Chúng tôi duy trì khuyến nghị Tăng tỷ trọng đối với PNJ với giá mục tiêu mới là 88.100đ/cp. Tiềm năng tăng giá 12,4% so với thị giá hiện tại.

Bảng 10: Định giá DCF

Bảng 11: Giả định WACC

Bảng 12: Các công ty cùng ngành trong khu vực, PNJ

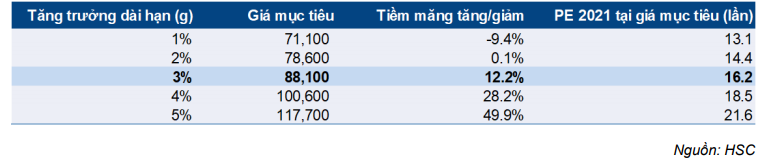

Bảng 13: Phân tích độ nhạy, PNJ

Nguồn: HSC