Ngắn hạn bị tác động do dịch COVID-19; triển vọng dài hạn không đổi

KQKD 6 tháng đầu năm 2021 khả quan nhưng vẫn thấp hơn dự báo của chúng tôi do dịch COVID-19 ảnh hưởng nghiêm trọng đến hoạt động kinh doanh trong tháng 6/2021 của Công ty. Theo đó, 6 tháng cuối năm 2021, và đặc biệt là Q3/2021, sẽ là một giai đoạn đầy thách thức đối với PNJ. Tuy nhiên, HSC kỳ vọng hoạt động kinh doanh của Công ty sẽ nhanh chóng phục hồi khi mọi thứ trở lại bình thường. Chúng tôi hạ 9,7-10,4% dự báo lợi nhuận thuần giai đoạn 2021-2023 và hạ 8,8% giá mục tiêu xuống 114.100đ. Cổ phiếu PNJ đang hấp dẫn và giao dịch thấp hơn 9,8% so với mức bình quân P/E trong lịch sử và thấp hơn 11,2% so với các công ty cùng ngành. HSC duy trì khuyến nghị Mua vào đối với cổ phiếu.

Đồ thị cổ phiếu PNJ phiên giao dịch ngày 05/08/2021. Nguồn: AmiBroker

KQKD Q2/2021 mạnh mẽ nhưng thấp hơn dự báo của chúng tôi

Cổ phiếu PNJ công bố KQKD Q2/2021 khả quan nhưng thấp hơn dự báo của chúng tôi do COVID-19 ảnh hưởng nghiêm trọng đến hoạt động kinh doanh trong tháng 6/2021 của Công ty. Sau 5 tháng phục hồi mạnh mẽ liên tiếp (lợi nhuận thuần tăng 90% so với cùng kỳ trong 5 tháng đầu năm 2021), doanh thu tháng 6/2021 giảm 17,5% so với cùng kỳ xuống 1.011 tỷ đồng trong khi lợi nhuận thuần giảm 36,3% so với cùng kỳ xuống 51 tỷ đồng sau khi đóng cửa một phần ba tổng số cửa hàng để thực hiện giãn cách xã hội tại TP.HCM và các khu vực khác.

Nhờ KQKD tích cực trong tháng 4 và tháng 5/2021, doanh thu thuần Q2/2021 vẫn tăng 62,3% so với cùng kỳ lên 4.455 tỷ đồng và lợi nhuận thuần tăng gấp 7 lần so với cùng kỳ lên 223 tỷ đồng. Tuy nhiên, lợi nhuận thuần thực tế vẫn thấp hơn 12% so với dự báo của chúng tôi là 253 tỷ đồng.

Trong 6 tháng đầu năm 2021, doanh thu thuần tăng 50,2% so với cùng kỳ lên 11.637 tỷ đồng và lợi nhuận thuần tăng 67,4% so với cùng kỳ đạt 736 tỷ đồng. Lợi nhuận thuần thấp hơn 4% so với dự báo của chúng tôi là 767 tỷ đồng và đạt 51,6% dự báo cả năm 2021 trước đó của chúng tôi.

Bảng 1: Lợi nhuận thuần theo tháng (tỷ đồng) và tăng trưởng lợi nhuận thuần theo tháng từ đầu năm

6 tháng cuối năm 2021 sẽ nhiều thách thức

6 tháng cuối năm 2021, đặc biệt là trong Q3/2021, sẽ là giai đoạn đầy thách thức đối với PNJ khi làn sóng bùng phát COVID-19 hiện tại đang ngày càng nghiêm trọng và ảnh hưởng đến lợi nhuận của Công ty.

Việc phong tỏa nghiêm ngặt theo Chỉ thị 16 đang được áp dụng tại TP.HCM, 18 tỉnh phía Nam, Hà Nội và Phú Yên. Khánh Hòa đang áp dụng Chỉ thị 16 cho Nha Trang, Ninh Hòa và Vạn Ninh. Ngoài ra, TP.HCM cũng tạm dừng mọi hoạt động trong khoảng thời gian từ 18 giờ tối đến 6 giờ sáng từ ngày 26/7/2021, trừ các hoạt động cấp cứu hoặc chống dịch.

Tính đến ngày 27/7/2021, PNJ đã tạm thời đóng cửa 80% cửa hàng trên toàn quốc. Chỉ có 68 trong số 337 cửa hàng còn mở, chủ yếu ở miền Bắc. Tất cả các cửa hàng ở khu vực đông nam bộ và tây nam bộ, chiếm hơn 70% doanh thu bán lẻ của PNJ, hiện đã đóng cửa.

HSC dự báo PNJ chỉ có thể bắt đầu mở lại toàn bộ các cửa hàng sớm nhất vào cuối tháng 8/2021. Do đó, Q3/2021 có thể sẽ tương tự như Q2/2020, khi doanh thu và lợi nhuận giảm đáng kể.

HSC hạ lần lượt 20,1% và 21,4% dự báo doanh thu thuần và lợi nhuận thuần trong 6 tháng cuối năm 2021. Theo đó, doanh thu thuần 6 tháng đầu năm 2021 sẽ giảm 5,7% so với cùng kỳ xuống 9.210 tỷ đồng và lợi nhuận thuần sẽ giảm 14% so với cùng kỳ xuống còn 541 tỷ đồng.

Tuy nhiên, chúng tôi kỳ vọng PNJ sẽ phục hồi nhanh chóng sau khi nới lỏng các biện pháp phong tỏa

Mặc dù triển vọng ngắn hạn kém do ảnh hưởng của dịch COVID-19, chúng tôi kỳ vọng hoạt động kinh doanh của PNJ sẽ phục hồi nhanh chóng sau khi các biện pháp phong tỏa được dỡ bỏ, do nhu cầu bị dồn nén và hoạt động tiếp thị hiệu quả của PNJ – tương tự như năm 2020.

Ngoài ra, trong dài hạn, khi nền kinh tế trở lại bình thường, nhu cầu về trang sức sẽ được hỗ trợ nhờ số lượng người có thu nhập cao và trung bình gia tăng nhanh chóng và xu hướng tiêu dùng các sản phẩm ngày càng cao cấp.

Điều chỉnh giảm dự báo giai đoạn 2021-2023

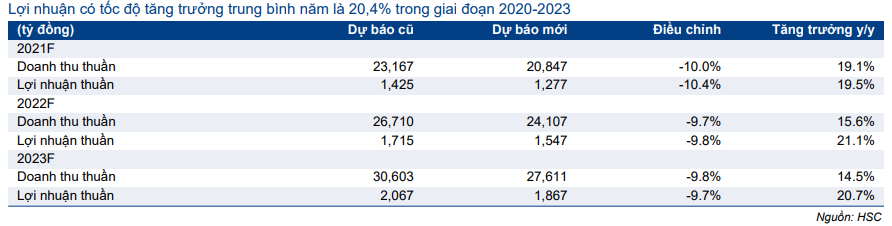

Do ảnh hưởng của dịch COVID-19 và triển vọng đầy thách thức trong 6 tháng cuối năm 2021, HSC hạ lần lượt 10,4%, 9,8% và 9,7% dự báo lợi nhuận thuần năm 2021, 2022 và 2023. Theo đó, lợi nhuận thuần sẽ đạt lần lượt 1.277 tỷ đồng (tăng trưởng 19,5%), 1.547 tỷ đồng (tăng trưởng 21,1%) và 1.867 tỷ đồng (tăng trưởng 20,7%) trong năm 2021, 2022 và 2023. Theo dự báo mới của chúng tôi, tốc độ tăng trưởng gộp bình quân lợi nhuận thuần đạt 20,4% trong giai đoạn 2020-2023 (so với tốc độ tăng trưởng gộp bình quân 24,3% trong dự báo trước đây).

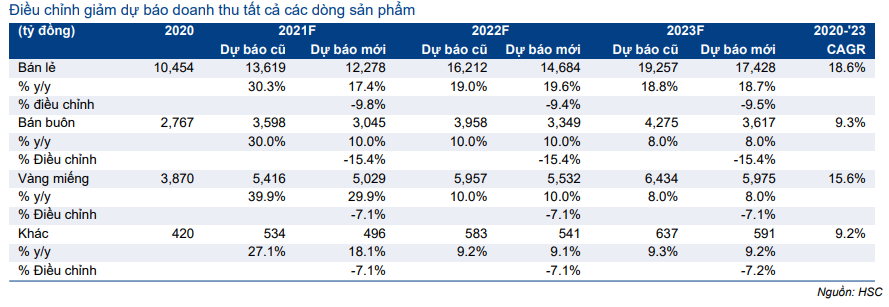

HSC hạ lần lượt 10%, 9,7% và 9,8% dự báo doanh thu thuần năm 2021, 2022 và 2023. Theo đó, doanh thu thuần sẽ đạt 20.847 tỷ đồng cho 2021 (tăng trưởng 19,1%), 24.107 tỷ đồng (tăng trưởng 15,6%) và 27.611 tỷ đồng (tăng trưởng 14,5%). Chúng tôi hạ dự báo doanh thu đối với tất cả các mảng kinh doanh chính.

Theo dự báo mới của chúng tôi, doanh thu thuần 6 tháng cuối năm 2021 là 9.210 tỷ đồng, giảm 5,7% so với cùng kỳ và lợi nhuận thuần là 541 tỷ đồng, giảm 14% so với cùng kỳ, giảm lần lượt 20,1% và 21,4% so với dự báo trước đó.

Bảng 2: Điều chỉnh dự báo giai đoạn 2021-2023

Bảng 3: Điều chỉnh dự báo 6 tháng cuối năm 2021

Hạ 10% dự báo doanh thu bán lẻ

HSC hạ lần lượt 9,8%, 9,4% và 9,5% dự báo doanh thu bán lẻ năm 2021, 2022 và 2023 đạt lần lượt 12.278 tỷ đồng (tăng trưởng 17,4%), 14.689 tỷ đồng (tăng trưởng 19,6%) và 17.428 tỷ đồng (tăng trưởng 18,7%). Theo đó, tốc độ tăng trưởng gộp bình quân doanh thu bán lẻ đạt 18,6% trong giai đoạn 2020-2023.

HSC hạ dự báo về số lượng cửa hàng mở mới trong năm 2021 xuống còn 30 cửa hàng (từ 40 cửa hàng trước đó). Trong 6 tháng đầu năm 2021, PNJ đã mở thêm 12 cửa hàng mới. Hiện tại, do ảnh hưởng của dịch COVID19, chúng tôi giả định PNJ sẽ không mở thêm cửa hàng mới trong tháng 7 và tháng 8/2021. Sau đó, chúng tôi dự báo PNJ sẽ mở thêm lần lượt 40 và 35 cửa hàng trong năm 2022 và 2023.

Bảng 4: Điều chỉnh dự báo doanh thu thuần

HSC hạ dự báo SSSG (tăng trưởng doanh thu/cửa hàng) xuống 12% trong năm 2021 (từ 20% trong dự báo trước đó) và duy trì dự báo SSSG lần lượt là 10% và 8% trong năm 2022 và 2023.

Hạ dự báo doanh thu bán buôn và vàng miếng

HSC hạ 15,4% dự báo doanh thu bán buôn cho mỗi năm trong giai đoạn 2021-2023 xuống lần lượt 3.045 tỷ đồng (tăng trưởng 10%), 3.349 tỷ đồng (tăng trưởng 10%) và 3.617 tỷ đồng (tăng trưởng 8%). Theo đó, tốc độ tăng trưởng gộp bình quân doanh thu bán buôn sẽ là 9,3% trong giai đoạn 2020-2023.

HSC cũng hạ 7,1% dự báo doanh thu vàng miếng cho mỗi năm trong giai đoạn 2021- 2023 xuống lần lượt 5.029 tỷ đồng (tăng trưởng 30%), 5.532 tỷ đồng (tăng trưởng 10%) và 5.975 tỷ đồng (tăng trưởng 8%). Do đó, trong giai đoạn 2020-2023, tốc độ tăng trưởng gộp bình quân doanh thu vàng miếng được dự báo đạt 15,6%.

Duy trì khuyến nghị Mua vào nhưng hạ 8,8% giá mục tiêu

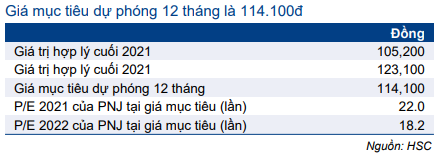

HSC hạ 8,8% giá mục tiêu xuống 114.100đ do điều chỉnh giảm dự báo lợi nhuận của PNJ. Tại giá mục tiêu mới của chúng tôi, tiềm năng tăng giá là 26,6% so với thị thị giá hiện tại. HSC duy trì khuyến nghị Mua vào đối với PNJ.

Phương pháp

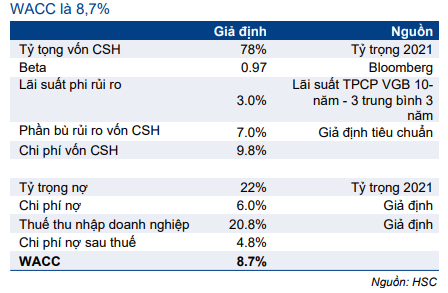

Định giá DCF của chúng tôi áp dụng giả định lãi suất phi rủi ro là 3%, phần bù rủi ro vốn CSH là 7,0%, hệ số beta là 0,97 (từ 1,01 trước đó, được Bloomberg cập nhật) và tốc độ tăng trưởng dài hạn là 3,0%. Tỷ trọng vốn CSH giảm xuống 78% từ 82% trước đó sau khi hạ dự báo lợi nhuận. Do đó, giả định chi phí vốn bình quân của chúng tôi giảm xuống 8,7% từ 9,1% trước đó.

HSC cũng chuyển giai đoạn cơ sở định giá sang giữa năm 2022. Chúng tôi tóm tắt mô hình định giá DCF và giả định chi phí vốn bình quân của chúng tôi, trong Bảng 5, 6 và 7, bên dưới. Trong khi đó, chúng tôi đưa ra phân tích độ nhạy của giá mục tiêu đối với những thay đổi giả định tốc độ tăng trưởng dài hạn trong Bảng 7; giá mục tiêu hiện tại của chúng tôi dựa trên tốc độ tăng trưởng dài hạn là 3,0%.

Theo đó, giá trị hợp lý của PNJ là 114.100đ, thấp hơn 8,8% so với giá mục tiêu trước đó của chúng tôi là 125.500đ, tương đương P/E dự phóng 2021 là 2022 lần lượt 22 lần là 18,2 lần.

Bảng 5: Dòng tiền tự do giai đoạn 2021-2026

Bảng 6: Tính toán WACC

Bảng 7: Định giá

Bảng 8: Phân tích độ nhạy với tốc độ tăng trưởng dài hạn

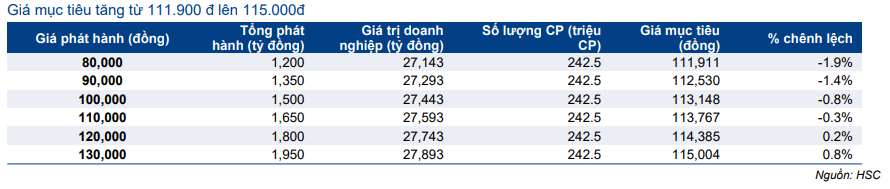

Bảng 9: Phân tích độ nhạy đối với phát hành riêng lẻ

Phát hành riêng lẻ 6,6%

Đáng chú ý, mức giá mục tiêu 114.100đ của chúng tôi chưa bao gồm tác động từ đợt phát hành riêng lẻ 15 triệu cổ phiếu sắp tới, tương đương 6,6% số lượng cổ phiếu đang lưu hành, như đã được thông qua tại ĐHCĐ năm nay. Thời điểm thực hiện dự kiến trong năm 2021.

Tuy nhiên, tiền mặt theo đó sẽ tăng nhờ số tiền thu được từ đợt phát hành. HSC đưa ra một số kịch bản trong Bảng 9, trong đó giá mục tiêu sẽ dao động từ 111.900đ đến 115.000đ phụ thuộc vào giá phát hành.

Bối cảnh định giá

Giá Cổ phiếu PNJ đã khá yếu trong giai đoạn 1 tháng và 3 tháng qua, hiện nay P/E dự phóng 2021 và 2022 lần lượt là 17,4 lần và 14,4 lần, tương đương với P/E trượt dự phóng 1 năm là 15,6 lần; thấp hơn 9,8% (0,2 lần độ lệch chuẩn) so với bình quân P/E trượt dự phóng 1 năm là 17,3 lần (trong 5 năm qua) (Bảng 10-11).

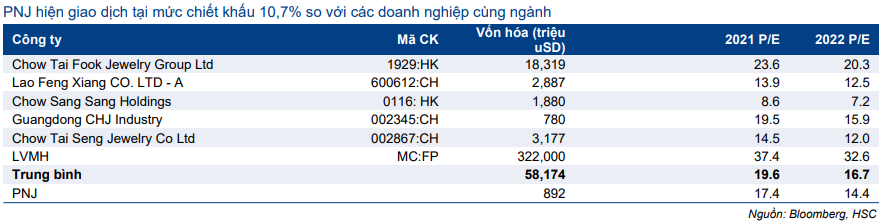

Trong khi đó, PNJ hiện đang giao dịch với P/E dự phóng 2021 thấp hơn 11,2% so với mức bình quân của các công ty cùng ngành là 19,6 lần (Bảng 12).

Biểu đồ 10: P/E dự phóng 1 năm

Biểu đồ 11: Độ lệch chuẩn so với giá trị bình quân

Bảng 12: So sánh các công ty cùng ngành

Rủi ro đối với giá mục tiêu và khuyến nghị của chúng tôi

Là một nhà bán lẻ các sản phẩm cao cấp, PNJ chịu ảnh hưởng nặng nề mỗi khi dịch COVID-19 bùng phát kể từ năm 2020. Rủi ro chính khiến KQKD thực tế thấp hơn dự báo của chúng tôi đến từ việc giãn cách xã hội kéo dài trên toàn quốc. Trong mô hình dự báo, chúng tôi giả định PNJ chỉ có thể mở lại toàn bộ cửa hàng từ cuối tháng 8/2021.

Rủi ro chính khiến KQKD thực tế cao hơn dự báo của chúng tôi sẽ là thị trường trang sức nói chung và doanh thu của PNJ nói riêng phục hồi tốt hơn kỳ vọng sau khi các biện pháp phong tỏa được nới lỏng.

Nguồn: HSC