Sự kiện: Công bố KQKD Q2/2022

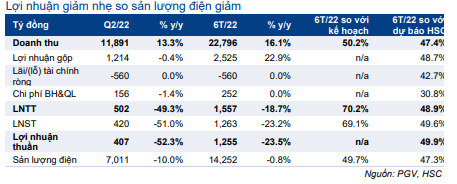

PGV công bố KQKD Q2/2022 yếu với doanh thu đạt 11.891 tỷ đồng (tăng 13,3% so với cùng kỳ) và lợi nhuận thuần là 407 tỷ đồng (giảm 52,3% so với cùng kỳ) với sản lượng điện tiêu thụ là 7.011 triệu kWh. Cả lợi nhuận thuần và sản lượng tiêu thụ điện đều thấp hơn 10% so với dự báo của chúng tôi.

Đồ thị cổ phiếu PGV phiên giao dịch ngày 29/07/2022. Nguồn: AmiBroker

Lũy kế 6 tháng đầu năm 2022, doanh thu đạt 22.796 tỷ đồng (tăng 16,1% so với cùng kỳ) và lợi nhuận thuần là 1.255 tỷ đồng (giảm 23,5% so với cùng kỳ) với sản lượng tiêu thụ điện là 14.252 triệu kWh (giảm 0,8% so với cùng kỳ). Lợi nhuận thuần và sản lượng tiêu thụ điện thấp hơn 5% so với dự báo của chúng tôi.

Lợi nhuận cốt lõi chịu ảnh hưởng do thiếu hụt than

Kể từ tháng 3/2022, thế giới đã trải qua tình trạng thiếu hụt than do châu Âu cấm vận than xuất khẩu từ Nga. Thị trường thắt chặt cùng với giá tăng cao đã khiến Việt Nam không thể nhập khẩu than. Trong 6 tháng đầu năm 2022, sản lượng than nhập khẩu của Việt Nam để phát điện giảm 70% so với cùng kỳ. Tình trạng thiếu hụt than này đã gây ra việc thiếu hụt năng lượng do nguồn cung than trong nước của Việt Nam chỉ đáp ứng 70% nhu cầu than để sản xuất điện.

Do công suất điện than chiếm 41,6% tổng công suất phát điện, PGV là một trong những doanh nghiệp sản xuất điện ảnh hưởng bởi tình trạng thiếu hụt than, khiến sản lượng điện của Công ty giảm 10% trong Q2/2022.

Lợi nhuận thuần sụt giảm do lỗ từ chênh lệch tỷ giá chưa hạch toán

Với việc 85% các khoản nợ để xây dựng nhà máy điện của PGV được niêm yết theo đồng USD, việc USD tăng giá vào cuối Q2/2022 đã gây ra khoản lỗ từ chênh lệch tỷ giá khoảng 385 tỷ đồng (76,7% LNTT Q2/2022 của PGV). Đây là nguyên nhân chính khiến lợi nhuận thấp trong Q2/2022.

HSC duy trì khuyến nghị Mua vào và giá mục tiêu

Trong khi tình trạng thiếu hụt than hiện đã hạ nhiệt và sẽ không tác động đáng kể tới lợi nhuận của Cổ phiếu PGV trong nửa cuối năm 2022, lỗ từ chênh lệch tỷ giá vẫn là yếu tố lớn nhất có thể tác động tới lợi nhuận của PGV trong ngắn hạn. Tuy nhiên, chúng tôi dự báo dựa trên lợi nhuận cốt lõi, không bao gồm lỗ/lãi từ chênh lệch tỷ giá, do đó, HSC duy trì khuyến nghị Mua vào và dự báo giai đoạn 2022-2024.

Chúng tôi duy trì quan điểm với công suất thiết kế là 5.983MW, bao gồm thủy điện, điện than, điện khí và điện mặt trời, PGV sẽ hưởng lợi từ nhu cầu tiêu thụ điện đang gia tăng của Việt Nam.

Bảng 1: KQKD Q2/2022 và 6T/2022, PGV

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.