Một trong những doanh nghiệp có vị thế đầu ngành sản xuất điện với nhu cầu gia tăng

PGV là công ty phát điện lớn thứ 2 tại Việt Nam với tổng công suất lắp đặt là 5.983 MW với các loại hình phát điện đa dạng gồm thủy điện, điện than, điện khí và điện mặt trời. Danh mục dự án đa dạng này giúp PGV có thể phân tán rủi ro biến đổi khí hậu và giá nhiên liệu. PGV sẽ hưởng lợi chính khi nhu cầu sử dụng điện của Việt Nam ngày càng tăng nhờ quy mô lớn và vị thế tốt.

Đồ thị cổ phiếu PGV phiên giao dịch ngày 17/06/2022. Nguồn: AmiBroker

Nền tảng căn bản tích cực

Nhu cầu điện gia tăng trong dài hạn

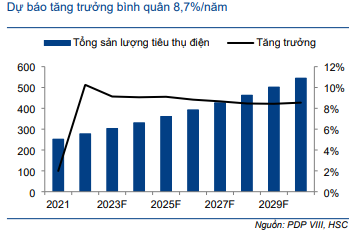

Trong dự thảo Quy hoạch điện VIII (PDP VIII) được Chính phủ ban hành nhằm định hướng phát triển hệ thống điện Việt Nam trong giai đoạn 2021-2030 và tầm nhìn đến năm 2045, nhu cầu sử dụng điện dự báo sẽ tăng trưởng bình quân 8,7%/năm trong giai đoạn 2021-2030.

Cũng theo dự thảo PDP VIII, sau đây là các xu hướng chính trong chiến lược năng lượng của Việt Nam trong giai đoạn 2022-2030: (1) Than và LNG là nhiên liệu chính để đáp ứng nhu cầu sử dụng điện của Việt Nam; (2) tỷ trọng điện tái tạo trên tổng công suất/sản lượng điện phát sẽ được quản lý chặt chẽ để giảm thiểu áp lực lên hệ thống lưới điện; và (3) mạng lưới điện sẽ được phát triển một cách đồng bộ trong quá trình nâng công suất phát điện.

PGV sẽ hưởng lợi chính nhờ quy mô lớn và danh mục các loại hình điện đa dạng.

Lợi nhuận được kỳ vọng sẽ tăng trưởng mạnh từ năm 2022 và duy trì sau đó

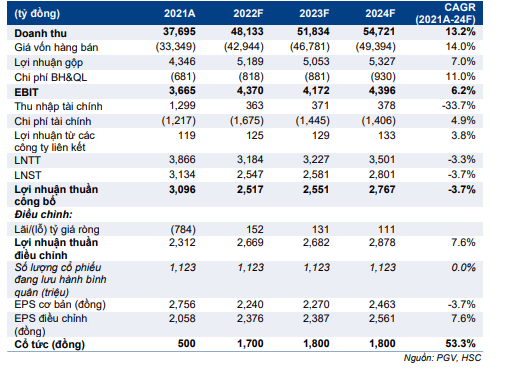

HSC dự báo doanh thu và lợi nhuận thuần của PGV sẽ tăng trưởng mạnh, lần lượt đạt 17,2% và 12,7% trong năm 2022 nhờ nhu cầu sử dụng điện phục hồi sau đại dịch. Trong năm 2023, HSC dự báo doanh thu và lợi nhuận thuần sẽ tăng trưởng lần lượt 8,2% và 14,2%, với giả định sản lượng tiêu thụ điện tăng trưởng 7%.

Chúng tôi tin rằng lợi nhuận của Cổ phiếu PGV sẽ tăng trưởng ổn định sau giai đoạn này nhờ chi phí lãi vay giảm dần theo thời gian. HSC dự báo doanh thu và lợi nhuận thuần điều chỉnh giai đoạn 2021-2025 sẽ lần lượt tăng trưởng với tốc độ CAGR là 7,6% và 15,2%.

Định giá và khuyến nghị

Khuyến nghị lần đầu Mua vào với giá mục tiêu là 40.800đ

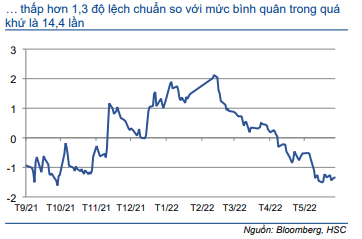

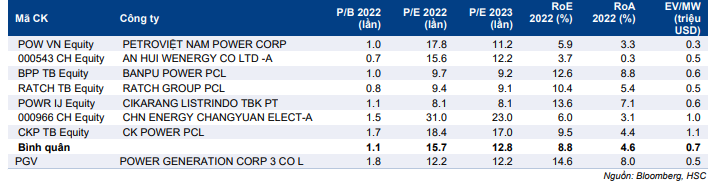

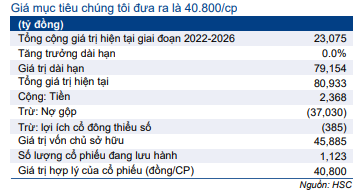

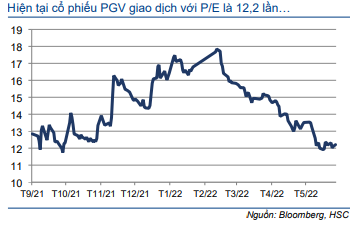

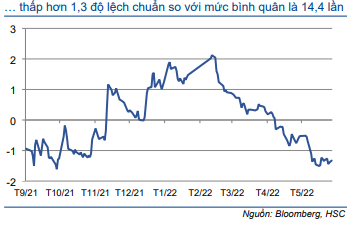

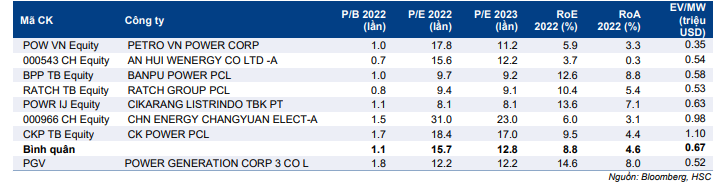

HSC xác định giá trị hợp lý của PGV theo phương pháp DCF sẽ là 40.800đ, tương đương P/E dự phóng 2022 và 2023 lần lượt là 17,2 lần và 17,1 lần. PGV hiện đang giao dịch với P/E trượt dự phóng 1 năm là 12,2 lần, thấp hơn 1,3 độ lệch chuẩn so với mức bình quân trong quá khứ là 14,4 lần (kể từ tháng 9/2021) (Biểu đồ 1-2). Ngoài ra, P/E và P/MW dự phóng 2022 của PGV thấp hơn 22% so với các công ty cùng ngành (Bảng 3). Từ đó, cổ phiếu hiện đang có mức định giá hấp dẫn.

Biểu đồ 1: P/E điều chỉnh trượt dự phóng 1 năm, PGV

Biểu đồ 2: Độ lệch chuẩn so với giá trị P/E bình quân, PGV

Bảng 3: So sánh định giá các công ty cùng ngành, PGV

Rủi ro đối với khuyến nghị và giá mục tiêu của chúng tôi

- Việc thiếu khí tự nhiên và than sẽ ảnh hưởng đến công suất và sản lượng điện phát của các nhà máy nhiệt điện của PGV.

- Lưu lượng nước trung bình, tốc độ gió và/hoặc bức xạ mặt trời ở Việt Nam cao hơn/thấp hơn so với mức bình quân nhiều năm sẽ làm tăng/làm giảm sản lượng thủy điện và năng lượng tái tạo, từ đó sẽ ảnh hưởng đến nhu cầu nhiệt điện của EVN. Doanh thu và lợi nhuận của PGV cũng sẽ chịu ảnh hưởng tương ứng.

- Đồng VND mất giá nhiều hơn dự kiến sẽ làm tăng lỗ tỷ giá so với dự báo.

- Thuế môi trường đối với than tăng có thể làm giảm lợi nhuận của PGV.

- Khả năng thay đổi các quy định về môi trường có thể làm tăng vốn đầu tư.

PGV: Phân tích sâu hơn

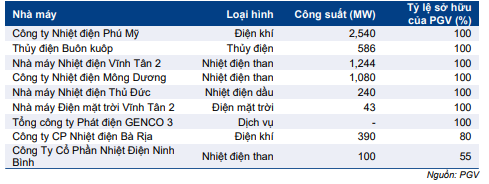

Bắt đầu với nhà máy nhiệt điện tua-bin khí Phú Mỹ vào năm 1997, PGV đã tích cực mở rộng và đa dạng hóa danh mục dự án điện. Nhờ đó, PGV hiện là công ty phát điện lớn thứ 2 tại Việt Nam, với tổng công suất lắp đặt là 5.983 MW – đóng góp 11% sản lượng điện quốc gia – bao gồm thủy điện, điện than, điện khí và điện mặt trời.

Đa dạng hóa danh mục nhà máy điện

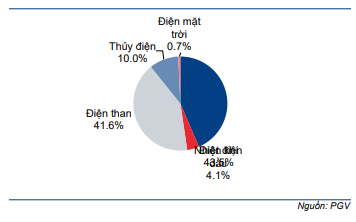

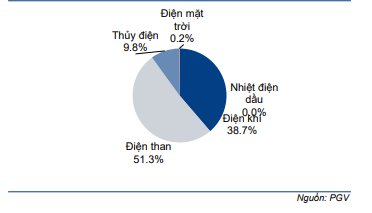

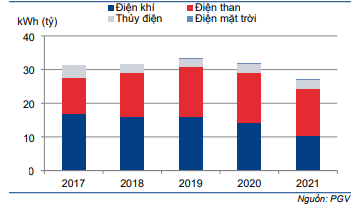

PGV sở hữu 4 nhà máy điện khí với tổng công suất 2.540 MW, 3 nhà máy nhiệt điện than với tổng công suất 2.424 MW và 3 nhà máy thủy điện với tổng công suất 586 MW. PGV còn có một nhà máy điện dầu công suất 240 MW và 43 MWp công suất điện mặt trời. Danh mục điện đa dạng giúp PGV giảm thiểu rủi ro liên quan đến biến đổi khí hậu và nguồn nhiên liệu đầu vào.

Bảng 4: Danh mục nhà máy điện của PGV

Biểu đồ 5: Công suất phát điện theo nguồn sản xuất, PGV

Biểu đồ 6: Sản lượng đầu ra theo nguồn sản xuất 2021, PGV

Biểu đồ 7: Cơ cấu doanh thu, PGV

Cơ cấu doanh thu

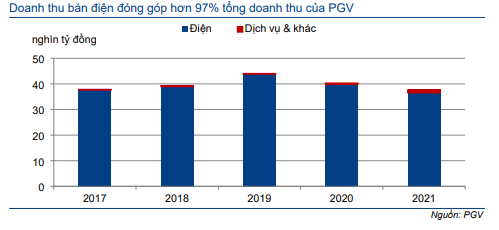

Doanh thu bán điện đóng góp hơn 97% tổng doanh thu của PGV. Phần doanh thu còn lại đến từ (1) dịch vụ, công ty con cung cấp dịch vụ vận hành và bảo dưỡng cho các nhà máy điện ngoài PGV và (2) doanh thu từ bán tro xỉ tại các nhà máy điện than.

EVN là bên mua độc quyền

PGV bán điện cho EVN thông qua 2 phương thức: Hợp đồng mua bán điện (PPA) và thị trường phát điện cạnh tranh (CGM).

Bảng 8: Hai phương thức bán điện cho EVN

Sản lượng điện qua hợp đồng thay đổi theo từng năm tùy thuộc vào tính toán của EVN, dao động từ 80-90% tổng sản lượng của PGV. Trên thực tế, do Việt Nam đang thiếu hụt điện, chúng tôi cho rằng tình hình cung cầu tại thị trường phát điện cạnh tranh sẽ thuận lợi hơn cho các công ty phát điện. Trong mô hình của mình, HSC dự báo sản lượng điện tiêu thụ trên thị trường phát điện cạnh tranh sẽ tăng trưởng so với cùng kỳ.

Nguồn năng lượng

Than

Tổng sản lượng tiêu thụ than của 3 nhà máy nhiệt điện than của PGV là 8,0-8,5 triệu tấn/năm. Công ty có hợp đồng với các nhà cung cấp than trong nước (Vinacomin và các công ty con) đảm bảo khoảng 6,9 triệu tấn than/năm cho toàn bộ vòng đời hoạt động của nhà máy. Công ty phải nhập khẩu 1,1-1,6 triệu tấn than còn lại để đảm bảo duy trì vận hành các nhà máy nhiệt điện than của mình.

Khí tự nhiên

PGV có 4 nhà máy điện khí sử dụng khí tự nhiên làm nhiên liệu chính và dầu diesel (DO) làm nhiên liệu dự phòng. Khí tự nhiên được lấy từ bể Nam Côn Sơn (hợp đồng dài hạn đến năm 2023) và bể Cửu Long. 4 nhà máy điện khí của PGV tiêu thụ khoảng 12-13 triệu m3 khí/ngày.

Do các mỏ khí đang khai thác của Việt Nam đang nhanh chóng cạn kiệt và các mỏ khí mới đi vào hoạt động không đủ để bù đắp phần sản lượng hụt đi, sản lượng khí bình quân cung cấp cho các nhà máy điện của PGV chỉ vào khoảng 8-8,5 triệu m3/ngày so với tổng sản lượng tiêu thụ của PGV là 12,5-13 triệu m3/ngày khi hoạt động tối đa công suất. Như vậy, hiệu suất hoạt động của các nhà máy điện khí của PGV thường chỉ khoảng 65% công suất thiết kế. PGV hiện đang nghiên cứu việc sử dụng LNG để bổ sung nguồn khí cho các nhà máy điện khí của mình. HSC dự báo Công ty sẽ sớm đạt thỏa thuận với EVN về vấn đề này và sẽ bắt đầu sử dụng LNG để bổ sung nguồn cung khí thiếu hụt từ năm 2023.

Thủy điện

Các nhà máy thủy điện của PGV đều nằm trên sông Sêrêpôk, một phụ lưu quan trọng của sông Mê Kông, bao gồm nhà máy Buôn Kuốp (280MW), Buôn Tua Srah (86MW) và Srêpôk 3 (220MW). Dòng chảy của sông Srêpôk không đồng đều với lượng nước lớn vào mùa mưa (tháng 5 đến tháng 10) và lượng nước yếu hoặc khô hạn vào mùa khô (tháng 11 đến tháng 4). Ngoài ra, các hiện tượng thời tiết cực đoan do biến đổi khí hậu, như lũ lụt và hạn hán nghiêm trọng, cũng như thời gian và lượng mưa thay đổi, ngày càng trở nên khó lường. Tất cả những yếu tố này khiến hoạt động của các nhà máy thủy điện ngày càng khó khăn.

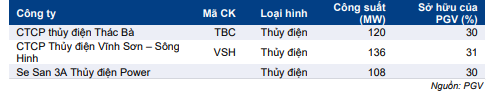

Đầu tư tài chính vào các công ty khác trong ngành điện

Bên cạnh việc vận hành các nhà máy điện thuộc sở hữu của mình, PGV còn đầu tư vào các doanh nghiệp khác trong ngành điện để tối ưu hóa dòng tiền. Những khoản đầu tư này (Bảng 9) là nguồn thu nhập cổ tức ổn định hàng năm cho PGV.

Bảng 9: Công ty liên kết của PGV

Bảng 10: Dự án đầu tư, PGV

Chiến lược: 3 kế hoạch tăng trưởng

LNG để bổ sung công suất điện khí

Do nguồn cung cấp khí tự nhiên tại Việt Nam hạn chế, các nhà máy điện khí của PGV thường hoạt động với hiệu suất khoảng 65% công suất thiết kế. PGV đang đàm phán với EVN về việc sử dụng LNG để bổ sung nguồn cung khí cho các nhà máy nhiệt điện khí của mình. Chúng tôi tin rằng EVN sẽ sớm thông qua đề xuất của PGV do nhu cầu sử dụng điện của Việt Nam sẽ tăng trưởng nhanh hơn so với công suất phát điện trong những năm tới và tình trạng thiếu hụt điện của cả nước sẽ ngày càng nghiêm trọng từ nay đến năm 2030. Sau khi phương án sử dụng LNG được chấp nhận, các nhà máy điện khí của PGV có thể nâng hiệu suất hoạt động lên khoảng 90%.

Mở rộng công suất các nhà máy thủy điện hiện tại

PGV có kế hoạch mở rộng công suất các nhà máy thủy điện hiện tại thêm 250 MW. Theo quy hoạch, nhà máy thủy điện Srêpôk 3 có công suất 330 MW (từ 220 MW hiện nay), còn nhà máy thủy điện Buôn Kuốp có công suất 420 MW (từ 280 MW hiện nay). Theo ước tính của chúng tôi dựa trên biểu đồ thuỷ văn hiện tại của sông Srêpôk, công suất mới này có thể bổ sung khoảng 900 triệu kWh điện vào sản lượng hàng năm của PGV, chiếm 36% tổng sản lượng thủy điện hiện tại và 3% tổng sản lượng điện của PGV.

Chúng tôi sẽ phân tích chi tiết kế hoạch này – chưa được đưa vào mô hình dự báo của chúng tôi – trong phần Định giá của báo cáo này.

Đầu tư vào dự án điện mới

PGV cũng có kế hoạch đầu tư vào các dự án điện từ nguồn tiền tự do lớn của mình. Chúng tôi chưa đưa các dự án đầu tư này (Bảng 10) vào mô hình dự báo do chưa có thông tin chi tiết.

Vấn đề môi trường, xã hội & quản trị doanh nghiệp (ESG)

Môi trường

PGV là doanh nghiệp phát thải đáng kể khí CO2. Với tổng công suất phát điện là 5.833 MW, trong đó 90% sử dụng nhiên liệu hóa thạch (khoảng 42% than; 44% khí tự nhiên và 4% dầu), tác động của PGV tới môi trường là tương đối lớn trong hoàn cảnh ngành điện Việt Nam đang hướng tới mục tiêu phát điện trung hòa carbon.

Chỉ số ESG của PGV kém do những sự cố môi trường trước đó. Ví dụ, trong 2 năm đầu hoạt động của nhà máy nhiệt điện than Vĩnh Tân 2 (2015-2016), nguồn nước và không khí của địa phương đã bị ô nhiễm nghiêm trọng. Theo đó, hàng nghìn cư dân đã biểu tính phản đối và khiến một đội cảnh sát chống bạo động phải can thiệp. Sau sự cố môi trường và xã hội nghiêm trọng này, PGV đã cải tiến hoạt động xử lý tro xỉ và ký hợp đồng bán tro xỉ dài hạn cho các nhà sản xuất xi măng và gạch không nung. Sau đó, các nhà máy nhiệt điện than của PGV không còn bị cáo buộc vi phạm môi trường nghiêm trọng như vậy.

Đối với nhiệt điện khí, PGV chưa từng để xảy ra sự cố môi trường ảnh hưởng đến cuộc sống của người dân xung quanh nhà máy. Tuy nhiên, các nhà máy có tuổi đời từ 25-30 năm của PGV cần được theo dõi và giám sát thường xuyên để tránh rò rỉ khí tự nhiên.

Hoạt động của PGV hiện đang tuân thủ các quy định về môi trường của Việt Nam. Mỗi nhà máy điện của Công ty đều có một hệ thống giám sát môi trường trực tuyến gửi dữ liệu môi trường theo thời gian thực đến khu vực lân cận và chính quyền địa phương. Dữ liệu được gửi bao gồm nồng độ SO2, NOX, CO2, PM, nhiệt độ và lưu lượng của khí thải, và việc xử lý tro xỉ, nước thải và nước làm mát.

Trong dài hạn, chúng tôi cho rằng việc phụ thuộc vào nhiệt điện sẽ khiến (1) chi phí vận hành các nhà máy điện với công nghệ tương đối cũ ngày càng tăng trước các đột phá công nghệ, (2) thuế môi trường áp vào than có thể tăng và làm giảm lợi nhuận của PGV, và (3) rủi ro thay đổi các quy định về môi trường có thể làm tăng vốn đầu tư. PGV đã và đang tập trung vào việc cắt giảm chi phí để giữ ổn định hoạt động và chi phí bảo trì, đồng thời đưa ra được mức giá bán cạnh tranh.

Trách nhiệm xã hội

Khía cạnh xã hội của PGV tương đối tốt so với các công ty cùng ngành do đây là một tổng công ty nhà nước. Từ khi thành lập, PGV đã xây dựng các khu dân cư, hạ tầng đường xá, hệ thống điện nước, trường mầm non, tiểu học, công viên cho cán bộ nhân viên và người dân khu vực lân cận. PGV đã trao học bổng cho học sinh địa phương, và đóng góp vào quỹ phúc lợi của địa phương để chăm sóc sức khỏe, giáo dục và định hướng nghề nghiệp cho thanh niên trong khu vực.

PGV cũng ưu tiên tuyển dụng và đào tạo người dân địa phương trở thành những công nhân có năng lực. Công tác đảm bảo an toàn và chăm sóc sức khỏe nội bộ Công ty cũng tương đối tốt so với các công ty cùng ngành, trong khi các chương trình bồi thường và hỗ trợ cho nhân viên tuân theo Luật Lao động Việt Nam.

Quản trị doanh nghiệp

Do PGV được thành lập bởi Tập đoàn Điện lực Việt Nam (EVN, không phải công ty đại chúng), và EVN hiện sở hữu 94,47% cổ phần tại PGV, việc quản trị doanh nghiệp hoàn toàn phụ thuộc EVN, tực việc đặt kế hoạch kinh doanh hàng năm, chỉ định các chức vụ lãnh đạo quan trọng, tới việc đưa ra chiến lược dài hạn, giải pháp cho các vấn đề môi trường và thực hiện các cam kết xã hội. Chúng tôi cho rằng tình hình quản trị doanh nghiệp của PGV ở mức trung bình của ngành.

Cơ cấu cổ đông

EVN là cổ đông lớn nhất và có kế hoạch thoái vốn

Trước đây, PGV là doanh nghiệp 100% thuộc sở hữu của EVN. Công ty đã tiến hành IPO vào tháng 2/2018 với kế hoạch giảm tỷ lệ sở hữu từ 100% xuống 51% nhưng không thành công vì giá chào bán cao (24.600đ; tương đương P/E điều chỉnh dự phóng 1 năm là 13,4 lần) trong khi điều kiện thị trường chứng khoán khi đó không thuận lợi (Vnindex khi đó là 1.004 điểm).

Sau khi IPO, cơ cấu sở hữu của PGV vẫn cô đặc với EVN nắm 94,47%. EVN vẫn giữ kế hoạch giảm tỷ lệ sở hữu tại PGV về 51% nhưng hiện chưa có lộ trình cụ thể. Vì vậy, tỷ lệ cổ phiếu giao dịch tự do của PGV hiện rất thấp, chỉ là 5,53%.

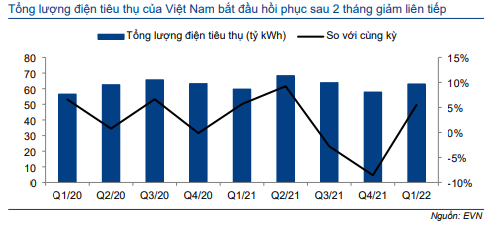

Triển vọng ngành: Nguy cơ thiếu điện; khí tự nhiên và than trở thành nhiên liệu chính

Hiện Việt Nam không còn giãn cách xã hội và đã ở trong tình trạng bình thường mới, nên mức tiêu thụ điện đã bắt đầu hồi phục. Sau khi giảm trong 2 quý liên tiếp so với cùng kỳ, mức tiêu thụ điện của Việt Nam đã tăng 5,5% trong Q1/2022. Trên thực tế, Việt Nam đang đối mặt với tình trạng thiếu điện. Trong giai đoạn 2022-2023, mức tiêu thụ điện trong nước dự báo tăng nhanh hơn sản lượng điện phát (8,7% so với 8,2%). Vì Việt Nam ưu tiên đáp ứng đủ nhu cầu điện để tăng trưởng kinh tế, nên than và khí LNG sẽ trở thành 2 nhiên liệu chính giúp đáp ứng nhu cầu điện năng đang tăng lên.

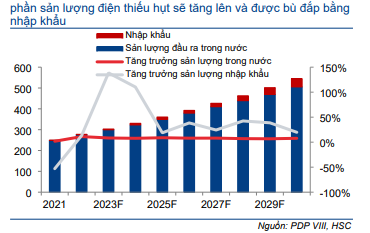

Thiếu điện là vấn đề dài hạn

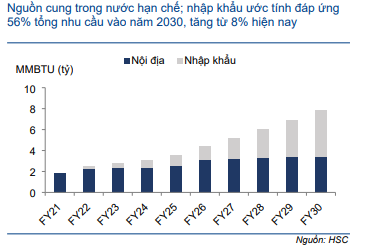

Trong giai đoạn 2022-2030, mức tiêu thụ điện của Việt Nam dự báo tăng trưởng bình quân 8,7%/năm, tạo tiền đề cho mức tăng trưởng GDP khoảng 6,8%/năm. Trong khi đó, trong dự thảo Quy hoạch điện VIII, công suất lắp đặt dự báo sẽ tăng trưởng với tốc độ CAGR 7,5% trong năm 2021-2030, từ 74 GW trong tại thời điểm cuối năm 2022 lên khoảng 137 GW vào năm 2030. Theo đó, sản lượng điện phát trong nước sẽ tăng với tốc độ bình quân gộp 8,2%/năm; phần sản lượng điện thiếu hụt sẽ tăng lên và được bù đắp bằng nhập khẩu.

Biểu đồ 11: Dự báo sản lượng tiêu thụ điện tại Việt Nam (tỷ kWh)

Biểu đồ 12: Thực tế / dự báo sản lượng điện sản xuất/sản lượng điện nhập khẩu tại Việt Nam (tỷ kWh)

Khí tự nhiên và than sẽ đóng vài trò chính giúp đáp ứng nhu cầu điện năng

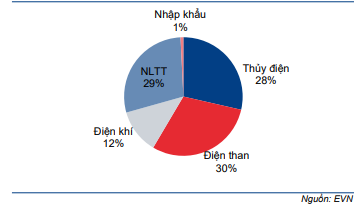

Tổng công suất phát điện lắp đặt tại Việt Nam tại thời điểm cuối năm 2021 là 74,3 GW. Trong đó, công suất điện than chiếm 30%; điện tái tạo (gồm điện mặt trời, điện gió, điện sản xuất từ rác thải và điện sinh khối) chiếm 29%; thủy điện chiếm 28%; điện khí chiếm 12% và điện nhập khẩu chiếm 1%. Theo Quy hoạch điện VIII, ước tính để đáp ứng nhu cầu điện năng của Việt Nam, tổng công suất phát điện sẽ cần đạt khoảng 137 GW vào năm 2030.

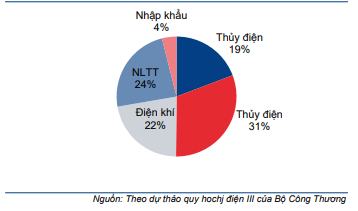

Cũng theo dự thảo Quy hoạch điện VIII, từ nay đến năm 2030, công suất điện khí (gồm khí tự nhiên và LNG) và điện than sẽ được mở rộng, tiếp đến là điện tái tạo. Vai trò của thủy điện sẽ giảm xuống vì nguồn tài nguyên thủy điện của Việt Nam gần như đã được khai thác hết.

Những xu hướng trên cho thấy:

- Than sẽ trở thành một nhiên liệu chính dùng để phát điện nhưng tỷ trọng của điện than trong tổng công suất phát điện sẽ được kiểm soát. Mặc dù đóng góp của điện tái tạo và điện khí LNG sẽ tăng đáng kể trong những năm tới, điện than vẫn sẽ đóng góp khoảng 40% trong tổng công suất phát điện trong 10 năm tới, đã tính cả phần công suất tải nền và an ninh điện năng.

- Để đáp ứng nhu cầu điện năng ngày càng tăng tại Việt Nam, khí sẽ là lựa chọn khả thi tiếp theo sau than. Mặc dù lượng khí CO2 thải ra từ điện khí bằng khoảng 1/2 so với điện than, chính phủ Việt Nam coi điện khí là bước quá độ để đạt được môi trường carbon trung tính và là một phương án hiệu quả trước mắt nhằm xử lý tính không ổn định của điện tái tạo.

- Điện tái tạo sẽ tiếp tục tăng trưởng nhưng tỷ trọng trong tổng sản lượng điện phát sẽ được kiểm soát nhằm đảm bảo tính ổn định của mạng lưới truyền tải điện và hệ thống điện năng nói chung.

Biểu đồ 13: Công suất thiết kế đến năm 2021, Việt Nam

Biểu đồ 14: Công suất thiết kế đến năm 2030, Việt Nam

Biểu đồ 15: Nhu cầu than cho sản xuất điện, Việt Nam

Biểu đồ 16: Nhu cầu khí đốt cho sản xuất điện, Việt Nam

Nguồn cung nhiên liệu: Ngày càng phụ thuộc vào nhập khẩu

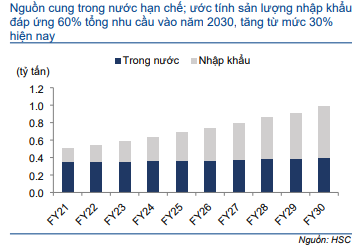

Nguồn cung khí tự nhiên và than nội địa của Việt Nam bị hạn chế. Nguồn cung khí tự nhiên sử dụng để phát điện phụ thuộc vào tiến độ triển khai các dự án khai thác khí. Nguồn cung khí tự nhiên nội địa có thể tăng từ 9 tỷ m3 hiện nay lên khoảng 13 tỷ m3 vào năm 2030. Trong khi đó, nguồn cung than nội địa sử dụng để phát điện tối đa là 35-39 triệu tấn/năm.

Điện khí và điện than dự báo tăng mạnh trong những năm tới (dự thảo Quy hoạch điện VIII), sản lượng khí tự nhiên nhập khẩu (dưới dạng LNG) và than sẽ tăng đáng kể. Theo đó, tỷ trọng khí tự nhiên nhập khẩu trong tổng nhu cầu khí sẽ tăng dần từ khoảng 30% vào năm 2022 lên 56% vào năm 2030, trong khi đó tỷ trọng than nhập khẩu trong tổng nhu cầu than sẽ tăng dần từ khoảng 30% vào năm 2022 lên 60% vào năm 2030. Trong dài hạn, HSC tin rằng sự phụ thuộc vào nguồn nhiên liệu nhập khẩu sẽ ảnh hưởng đến giá điện bán lẻ trong nước, từ đó hình thành cơ chế giá thị trường thay cho hệ thống giá có trợ cấp như hiện nay.

Năm 2022: Nhu cầu hồi phục, tình trạng thiếu than sẽ đẩy giá diện trên thị trường phát điện cạnh tranh tăng

Nhu cầu hồi phục khi cuộc sống người dân trở lại bình thường

Trong Q1/2022, tổng tiêu thụ điện của Việt Nam (gồm cả điện sử dụng tại trạm điện và điện năng bị tổn thất) đạt 63,03 tỷ kWh, tăng 5,5% so với cùng kỳ. HSC thấy rằng nhu cầu đã bắt đầu hồi phục sau khi giãn cách xã hội được nới lỏng. Tổng lượng điện tiêu thụ lần lượt giảm 2,8% và 8,6% so với cùng kỳ trong Q3/2021 và Q4/2021 vì Việt Nam thực hiện giãn cách xã hội nghiêm ngặt. Chúng tôi tin rằng nhu cầu tiêu dùng điện trong những quý tới sẽ vẫn ở mức cao khi hoạt động kinh doanh trở lại bình thường.

Biểu đồ 17: Tổng lượng điện tiêu thụ của Việt Nam từ Q1/2020

Biểu đồ 18: Giá than tại mỏ than Newcastle (Australia)

Biểu đồ 19: Các nước xuất khẩu than trên thế giới tính đến 2020

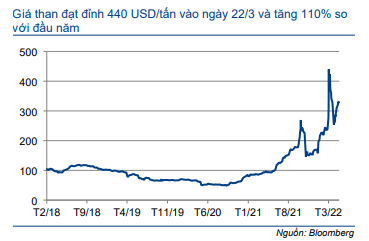

Thiếu nguồn cung than vì lệnh cấm nhập khẩu từ Nga

Kể từ tháng 3/2022, thế giới đã rơi vào tình trạng thiếu nguồn cung than vì Châu Âu cấm nhập khẩu than của Nga.

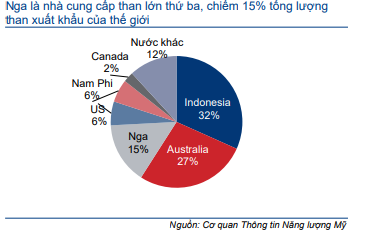

Nga là nước cung cấp than lớn thứ 3 thế giới, chiếm 50% lượng than xuất khẩu sang các nước Châu Âu và chiếm khoảng 15% lượng than xuất khẩu của thế giới. Theo đó, mức độ cạnh tranh trên thị trường than (vốn đã trải qua những đợt tăng giá chưa từng có tiền lệ trong vài quý vừa qua) đã tăng lên.

Những nước cung cấp than khác gồm Indonesia và Australia (2 nước xuất khẩu than lớn nhất thế giới) sẽ không thể bù đắp cho sphần hụt đi từ xuất khẩu của Nga vì các nước này không có nhiều công suất dư thừa và phải ưu tiên nhu cầu của thị trường nội địa (như trong trường hợp của Indonesia).

Nguồn cung thắt chặt cộng với giá tăng vọt đã gây khó khăn cho việc nhập khẩu than của các doanh nghiệp sản xuất điện tại Việt Nam. Trong Q1/2022, lượng than nhập khẩu phục vụ sản xuất điện của Việt Nam chỉ đạt 325.000 tấn, giảm 70% so với cùng kỳ. Việc thiếu than sẽ dẫn đến tình trạng thiếu điện vì nguồn than trong nước của Việt Nam chỉ có thể đáp ứng được 70% nhu cầu than sử dụng để sản xuất điện. Tuy nhiên, Việt Nam có thể sử dụng điện khí để bù đắp một phần cho phần công suất điện than bị thiếu hụt.

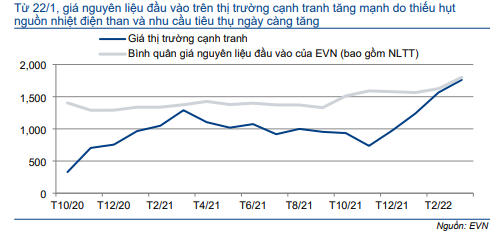

Giá điện trên thị trường phát điện cạnh tranh sẽ tăng

Giá diện bình quân trên thị trường phát điện cạnh trang trong Q1/2022 đạt khoảng 1.525 đ/kWh, tăng 39% so với cùng kỳ.

Biểu đồ 20: Giá nguyên liệu đầu vào sản xuất điện của EVN (đồng/kWh)

Trong Q1/2022, giá khí tự nhiên và giá than đầu vào bình quân cho sản xuất điện lần lượt tăng khoảng 60% và 12% so với cùng kỳ. Theo tính toán của HSC, giá đầu vào tăng như trên có thể khiến chi phí sản xuất điện khí tăng thêm 35% và chi phí sản xuất điện than tăng thêm 8,6%.

Từ đó, chúng tôi ước tính chi phí sản xuất nhiệt điện bình quân có thể tăng thêm 13%. Tuy nhiên, trước tình trạng thiếu hụt sản lượng điện than và nhu cầu gia tăng, giá trên thị trường phát điện cạnh tranh trong Q1/2022 đã tăng 39% so với cùng kỳ như đã đề cập trên đây. Và lợi nhuận khi bán điện trên thị trường phát điện cạnh tranh của các nhà máy nhiệt điện trong Q1/2022 đã tăng so với Q1/2021.

Chúng tôi tin rằng giá điện trên thị trường phát điện cạnh tranh sẽ tiếp tục ở mức cao trong những quý tới vì tình trạng thiếu than sẽ chưa thể được giải quyết trong một sớm một chiều.

Phân tích tài chính

Chúng tôi dự báo doanh thu năm 2022 và 2023 sẽ tăng trưởng lần lượt 17,2% và 8,2%. Trong giai đoạn 2021-2025, HSC dự báo doanh thu sẽ tăng trưởng với tốc độ CAGR là 7,6% và lợi nhuận thuần điều chỉnh sẽ tăng trưởng với tốc độ CAGR là 15%, nhờ hiệu quả hoạt động được nâng cao và giá điện trên thị trường cạnh tranh tăng nhờ nhu cầu điện trong nước tăng.

Doanh thu bán điện

Sản lượng đầu ra của PGV ước tính đạt khoảng 38 tỷ kWh, và bình quân sản lượng đầu ra trong nhiều năm của PGV đạt khoảng 32 tỷ kWh, tương đương công suất hoạt động bình quân đạt 85%.

Trong năm 2021, tổng sản lượng đầu ra của PGV giảm 15,4% so với cùng kỳ xuống 27 tỷ kWh, tương đương công suất hoạt động là 71%. Nguyên nhân là do: (1) sản lượng điện tiêu thụ trong năm 2021 thấp do tình trạng giãn cách xã hội chống dịch COVID-19; và (2) tổng công suất mới 8.300 MW đi vào hoạt động trong năm 2021, cao hơn công suất hiện hành.

Tuy nhiên, HSC kỳ vọng sản lượng của PGV sẽ hồi phục từ năm 2022 trở đi do tổng nhu cầu tiêu thụ điện tăng trưởng nhanh hơn so với công suất và Việt Nam sẽ tiếp tục đối mặt với tình trạng thiếu điện trong dài hạn.

Biểu đồ 21: Sản lượng đầu ra của PGV

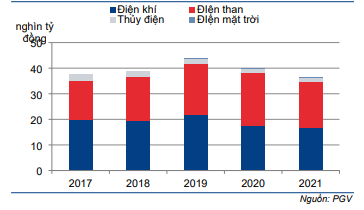

Biểu đồ 22: Doanh thu bán điện, PGV

Phân tích chi phí

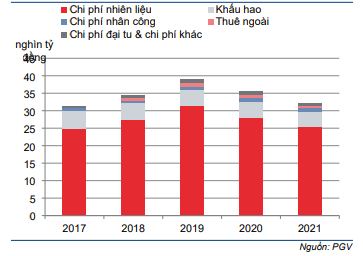

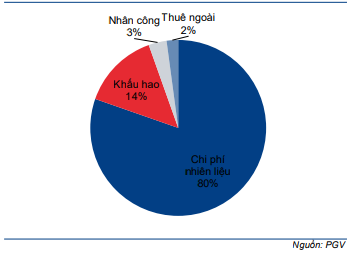

Chi phí nhiên liệu đầu vào, bao gồm than và khí tự nhiên, chiếm hơn 80% chi phí sản xuất của PGV. Do hơn 80% nhu cầu than của PGV từ trong nước với mức giá ổn định, chi phí nhiên liệu của Công ty phụ thuộc nhiều hơn vào giá khí đầu vào vốn có mối quan hệ tương quan chặt chẽ với giá dầu, và phụ thuộc ít hơn vào giá than nhập khẩu.

Chi phí khấu hao tài sản hàng năm không thay đổi, trong khi chi phí vận hành và bảo dưỡng – bao gồm chi phí nhân công, chi phí thuê ngoài, chi phí đại tu & chi phí khác – khá ổn định (Bảng 23-24).

Biểu đồ 23: Cơ cấu giá vốn hàng bán, PGV

Biểu đồ 24: Cơ cấu giá vốn hàng bán năm 2021, PGV

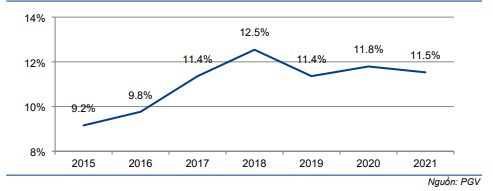

Biểu đồ 25: Tỷ suất lợi nhuận gộp (%), PGV

Tỷ suất lợi nhuận gộp

Do PGV có thể chuyển chi phí nhiên liệu sang cho EVN, tỷ suất lợi nhuận gộp của PGV khá ổn định. Tỷ suất lợi nhuận gộp được cải thiện trong giai đoạn 2016-2018 do thị trường phát điện cạnh tranh đang trong giai đoạn phát triển ban đầu với chỉ một vài doanh nghiệp tham gia, do đó tính cạnh tranh không lớn và việc định giá khá thuận lợi cho các nhà máy điện tham gia. Tuy nhiên, kể từ năm 2019, thị trường cạnh tranh đã bước vào giai đoạn lớn mạnh và tất cả các nhà máy điện đủ điều kiện đều đã tham gia. Do đó, quá trình đấu thầu có tính cạnh tranh cao hơn và tỷ suất lợi nhuận gộp của PGV đã giảm nhẹ so với mức đỉnh trong năm 2018 và duy trì ở mức ổn định.

Chi phí bán hàng & quản lý

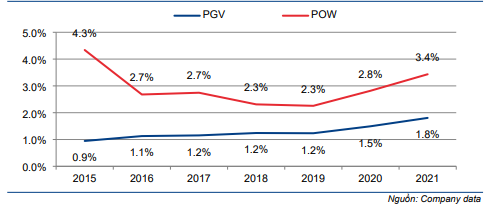

Chi phí bán hàng & quản lý của PGV đang được kiểm soát tốt. Tỷ lệ chi phí bán hàng & quản lý/doanh thu của PGV ở mức dưới 1,8%, thấp hơn so với các doanh nghiệp cùng ngành.

Biểu đồ 26: Chi phí BH&QL / doanh thu (%)

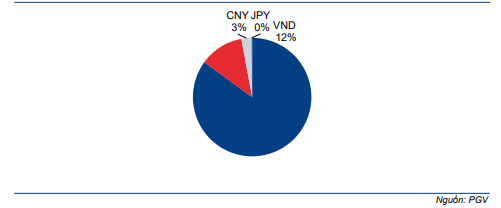

Rủi ro tỉ giá

Doanh thu của PGV bằng đồng nội tệ, trong khi hầu hết chi phí nhiên liệu đầu vào và chi phí tài chính được tính bằng đồng USD (Mời xem Bảng 29: Cơ cấu nợ của PGV theo đơn vị tiền tệ). Mặc dù tác động của ngoại hối lên giá khí tự nhiên và than nhập khẩu được chuyển sang cho doanh nghiệp mua điện theo công thức tính giá quy định trong hợp đồng mua bán điện, điều này không được áp dụng đối với chi phí tài chính. Ngoài ra, thời gian hoàn vốn của PGV dao động từ 15-20 năm, và hạn cuối trả hết nợ gốc là trước năm 2034.

Do đó, PGV phải đối mặt với rủi ro tỉ giá trong dài hạn, và nhiều khả năng đồng VND mất giá sẽ xảy ra vào một vài thời điểm trong giai đoạn thanh toán nợ, khiến lợi nhuận sản xuất điện bị ăn mòn đáng kể do lỗ ngoại hối. PGV chưa có phương án phòng ngừa rủi ro tỷ giá.

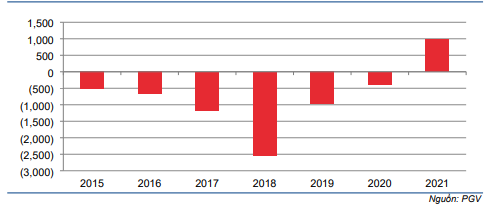

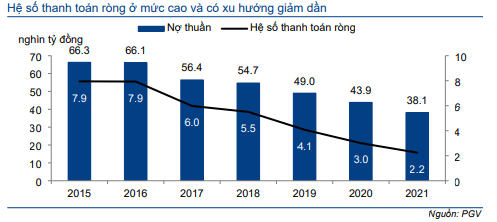

Biểu đồ 27: Lãi / (lỗ) ngoại hối thuần trong giai đoạn 2015-2021 (tỷ đồng)

Biểu đồ 28: Nợ thuần và tỷ số thanh toán ròng (lần, cột phải), PGV

Biểu đồ 29: Cơ cấu nợ theo loại ngoại tệ, PGV

Mặc dù tỷ giá hối đoái có rủi ro về cả 2 chiều (tăng hoặc giảm) nhưng PGV chủ yếu ghi nhận lỗ ngoại hối thuần kể từ năm 2015.

Bảng CĐKT

Dư nợ thuần của PGV vào cuối Q1/2022 là 37,1 nghìn tỷ đồng, tương đương tỷ lệ nợ thuần/vốn CSH là 2,1 lần so với 1,9 lần vào cuối Q1/2021. Tỷ lệ nợ cao là thông lệ bình thường trong ngành dịch vụ tiện ích, do các doanh nghiệp sản xuất thường tài trợ vốn đầu tư công suất mới bằng vay nợ dài hạn với tỷ lệ nợ/vốn CSH là 70:30. Đặc trưng của ngành là các hoạt động đầu tư, mua/bán, giá cả do nhà nước kiểm soát chặt chẽ giúp giảm thiểu rủi ro đối với các khoản nợ.

Tổng dư nợ và tỷ lệ nợ thuần/vốn CSH đang giảm nhanh do PGV đang chi trả dần dư nợ gốc đầu tư xây dựng các nhà máy nhiệt điện.

Phần lớn dư nợ đầu tư xây dựng của PGV được niêm yết bằng USD do tất cả máy móc và thiết bị sử dụng trong sản xuất điện đều được nhập khẩu. Ngoài ra, thời gian hoàn vốn của PGV dao động từ 15-20 năm, và hạn cuối thanh toán hết nợ gốc là trước năm 2034. Do đó, PGV phải đối mặt với rủi ro tỷ giá trong dài hạn, và chưa có cơ chế để phòng ngừa rủi ro.

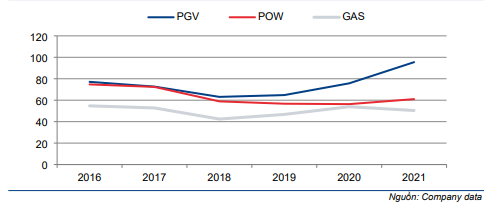

Biểu đồ 30: Chu kỳ kinh doanh của các công ty ngành dịch vụ tiện ích niêm yết tại Việt (ngày)

Chu kì kinh doanh

Theo thông lệ thanh toán của EVN, doanh nghiệp mua điện độc quyền tại Việt Nam, PGV sẽ được thanh toán các khoản phải thu trong vòng 90-100 ngày. Hàng tồn kho được tích trữ cho hoạt động trong 30-40 ngày, trong đó phần lớn là than sử dụng trong sản xuất điện, còn lại là vật tư sử dụng cho mục đích bảo dưỡng, sửa chữa và đại tu. Các khoản phải trả được thực hiện trong vòng 40-60 ngày, trong đó phần lớn là chi phí lũy kế của nhiên liệu đầu vào, còn lại là trả góp cho các dịch vụ thuê ngoài.

So với doanh nghiệp cùng ngành là POW, chu kỳ chuyển đổi tiền mặt của PGV là dài hơn, chủ yếu do sản lượng than tồn kho của PGV lớn hơn so với POW do than chiếm 42% công suất sản xuất của PGV trong khi chỉ chiếm 28% công suất của POW.

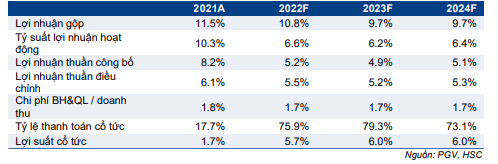

Dự báo lợi nhuận

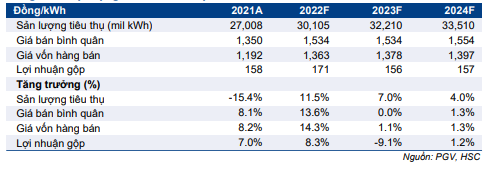

HSC ước tính doanh thu của PGV sẽ tăng trưởng với CAGR là 13,2% trong giai đoạn 2021-2024 nhờ sản lượng tiêu thụ và giá bán bình quân tăng. Sản lượng tiêu thụ điện được dự báo sẽ tăng trưởng trong giai đoạn 2022-2024 nhờ nhu cầu tiêu thụ điện của Việt Nam tăng. Giá bán bình quân và giá vốn hàng bán/sản phẩm sẽ tăng theo xu hướng tăng của chi phí nhiên liệu.

Trong khi đó, do (1) Việt Nam đang thiếu điện, và (2) nguồn cung than cho sản xuất điện trong năm 2022 đang thiếu hụt, HSC dự báo lợi nhuận gộp/sản phẩm của PGV trong năm 2022 sẽ tăng trưởng 8,3% đạt 171đ/kWh. Do nguồn LNG bổ sung sẽ giúp bù đắp lượng nhiên liệu thiếu hụt, chúng tôi dự báo lợi nhuận gộp/sản phẩm sẽ giảm 9,1% so với cùng kỳ xuống 156đ/kWh nhưng vẫn cao hơn 3,8% so với mức bình quân 5 năm trong giai đoạn 2017-2021. Chúng tôi dự báo lợi nhuận gộp/sản phẩm sẽ tăng trưởng 1,2% đạt 157đ/kWh trong năm 2024 do chênh lệch cung cầu điện ngày càng rõ rệt.

HSC dự báo chi phí bán hàng & quản lý sẽ tăng do doanh thu tăng, trong khi dự báo tỷ lệ chi phí hoạt động/doanh thu sẽ giảm xuống 1,7% từ 1,8% trong năm 2021 nhờ PGV nâng cao hiệu suất thông qua kế hoạch mở rộng công suất mô tả như trên.

HSC dự báo lỗ tài chính thuần sẽ giảm dần trong giai đoạn 2022-2024 do:

- Về chi phí, chi phí lãi vay sẽ giảm dần trong giai đoạn dự báo do PGV tiếp tục thanh toán gốc vay đầu tư xây dựng.

- Về thu nhập, thu nhập từ lãi sẽ tăng trưởng tương ứng với số dư tiền mặt của PGV.

Chúng tôi cũng dự báo thu nhập từ công ty liên kết sẽ tăng trưởng nhẹ qua các năm do danh mục đầu tư của PGV chỉ bao gồm các công ty sản xuất điện được hưởng lợi từ nhu cầu tiêu thụ điện gia tăng ở Việt Nam.

Thuế suất của PGV là 20%, là mức thuế thu nhập doanh nghiệp chung ở Việt Nam.

Bảng 31: Tóm tắt KQKD, PGV

Bảng 32: Hệ số chính, PGV

Bảng 33: Hoạt động kinh doanh điện, PGV

Sản xuất điện

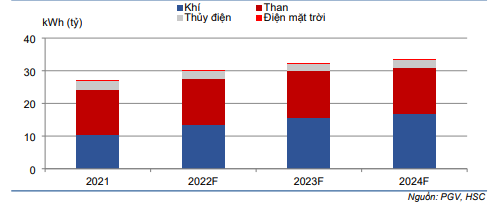

HSC dự báo sản lượng tiêu thụ điện sẽ tăng trưởng trong giai đoạn 2022-2024 nhờ nhu cầu tiêu thụ điện gia tăng ở Việt Nam. Chúng tôi dự báo tăng trưởng sản lượng tiêu thụ điện của PGV sẽ được thúc đẩy nhờ sản lượng điện khí và một phần nhờ sản lượng điện LNG.

Biểu đồ 34: Sản lượng điện đầu ra theo loại nhiên liệu đầu vào, PGV

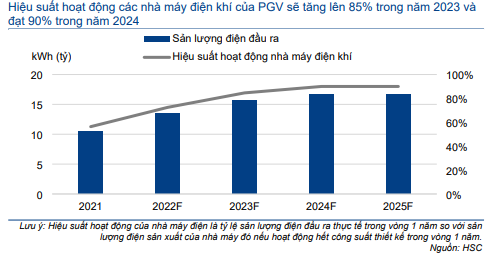

Biểu đồ 35: Sản lượng đầu ra và hiệu suất các nhà máy điện khí với nguồn LNG nhập khẩu, PGV

Hạ tầng nhập khẩu LNG đầu tiên tại Việt Nam, kho cảng Thị Vải, sẽ đi vào hoạt động vào cuối năm 2022. Theo HSC, PGV có thể triển khai nguồn LNG bổ sung trong năm 2023. Do đó, trong mô hình, HSC dự báo hiệu suất hoạt động các nhà máy điện khí của PGV sẽ tăng lên 85% trong năm 2023 và đạt 90% trong năm 2024. Đây là mức hiệu suất cao nhất mà các nhà máy điện khí có thể thực hiện tính cả thời gian bảo dưỡng và đại tu thường xuyên.

Bảng CĐKT và dòng tiền

Dư nợ thuần của PGV vào cuối năm 2021 là 38,2 nghìn tỷ đồng, bao gồm tổng dư nợ khoảng 44,7 nghìn tỷ đồng (giảm 12,1% so với cùng kỳ) và tổng tiền mặt và tiền gửi ngắn hạn là 6,5 nghìn tỷ đồng (giảm 5,9% so với cùng kỳ). Tổng dư nợ của POW giảm dần do POW đang trả dần gốc vốn vay đầu tư xây dựng nhà máy. Dự kiến POW sẽ thanh toán hết dư nợ dài hạn vào năm 2034.

Các khoản phải thu vào cuối năm 2021 tăng 5,3% so với cùng kỳ lên 9,5 nghìn tỷ đồng do thời hạn thanh toán của EVN là 90-100 ngày. Các khoản phải trả giảm 24,4% so với cùng kỳ do PGV cần thanh toán chi phí than nhập khẩu tồn kho ngay khi ký hợp đồng thay vì áp dụng thời hạn tín dụng 90 ngày như trong trường hợp mua than từ nguồn cung cấp trong nước.

Trong năm 2021, chu kỳ chuyển đổi tiền mặt của PGV là 95 ngày, dài hơn so với mức bình quân trong 6 năm gần đây (tính từ năm 2016) là 75 ngày do lượng than tồn kho vào cuối năm 2021 tăng. Điều này đã tác động tích cực đến hoạt động sản xuất của PGV vào đầu năm 2022 trong bối cảnh thiếu hụt nguồn cung than.

Chi trả cổ tức

Là một công ty dịch vụ tiện ích, PGV thường có dòng tiền mạnh. Do đó, HSC giả định PGV sẽ chi trả cổ tức bằng tiền mặt với tỷ lệ lợi nhuận chi trả cổ tức tối thiểu là 70%. Chúng tôi dự báo PGV sẽ chi trả cổ tức bằng tiền mặt 1.700đ/cp trong năm 2022 và 1.800đ/cp trong năm 2023-2024, tương đương tỷ lệ lợi nhuận chi trả cổ tức dao động trong khoảng 73-79% và lợi suất cổ tức là 5,9% trong năm 2022 và 6,2% trong năm 2023-2024.

Định giá và khuyến nghị

Chúng tôi đưa ra khuyến nghị lần đầu đối với PGV là Mua vào với giá mục tiêu là 40.800đ, tương đương tiềm năng tăng giá là 37% so với thị giá hiện tại và P/E dự phóng 2022 và 2023 lần lượt là 17,2 lần và 17,1 lần. Do nhu cầu tiêu thụ điện của Việt Nam được dự báo sẽ tăng trưởng bình quân 8,7% mỗi năm, HSC cho rằng PGV là doanh nghiệp hưởng lợi nhờ công suất lớn (5.983 MW, tương đương 8,1% công suất lắp đặt hiện nay của Việt Nam). Trong ngành dịch vụ tiện ích, GEG, PGV và POW là các cổ phiếu ưa thích của chúng tôi.

Phương pháp định giá

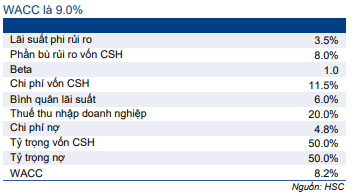

Chúng tôi áp dụng phương pháp DCF để xác định giá trị hợp lý cho PGV. Theo HSC, đây là phương pháp định giá phù hợp nhất do Công ty có dòng tiền tự do mạnh. Chúng tôi giả định lãi suất phi rủi ro là 3,5%, phần bù rủi ro vốn CSH là 8,0%, hệ số beta là 1,0 lần, và tốc độ tăng trưởng dài hạn là 0% do chúng tôi không bao gồm công suất mới nào trong mô hình dự báo lợi nhuận. HSC giả định thuế suất thuế TNDN là 20% trong suốt giai đoạn dự báo do đây là mức thuế suất đang được áp dụng cho các nhà máy của PGV.

Chúng tôi tóm tắt tính toán và giả định cơ sở định giá trong Bảng 36-38. Chúng tôi cũng thực hiện phân tích độ nhạy đối với lãi suất phi rủi ro và giả định tăng trưởng dài hạn trong Bảng 39.

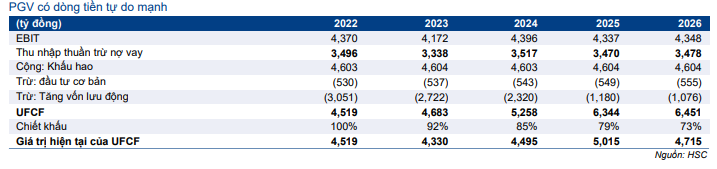

Bảng 36: Tính toán UFCF, PGV

Bảng 37: Định giá DCF, PGV

Bảng 38: Mô hình CAPM-dựa trên tính toán WACC, PGV

Bảng 39: Phân tích độ nhạy của giá mục tiêu đối với các giả định chỉnh, PGV

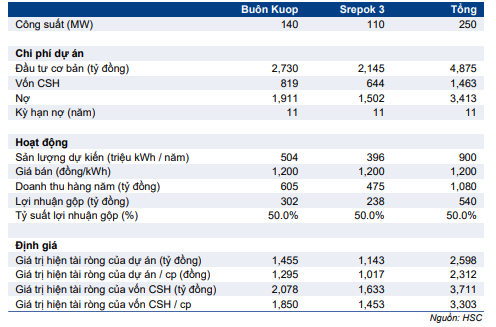

Rủi ro KQKD vượt dự báo: Mở rộng công suất hiện tại của nhà máy thuỷ điện

Như đã trình bày, Cổ phiếu PGV dự kiến mở rộng thêm 250 MW công suất các nhà máy thuỷ điện. Theo kế hoạch, nhà máy thuỷ điện Srêpôk 3 sẽ có công suất mới 330 MW (từ công suất hiện tại là 220 MW), trong khi nhà máy thuỷ điện Buôn Kuốp sẽ có công suất mới 420 MW (từ công suất hiện tại là 280 MW).

Theo dự báo của chúng tôi dựa trên biểu đồ thuỷ văn trên sông Srêpôk, công suất mới có thể bổ sung khoảng 900 triệu kWh vào sản lượng điện hàng năm của PGV, đóng góp 36% vào sản lượng thuỷ điện và 3% vào tổng sản lượng điện của PGV. Chúng tôi phân tích tác động đối với tình hình tài chính và định giá như sau.

Tài chính: HSC ước tính tổng vốn đầu tư cơ bản là 4.875 tỷ đồng, tương đương 7% tổng tài sản của PGV và nhiều khả năng sẽ được tài trợ bằng lợi nhuận giữ lại và vay thương mại. Chúng tôi giả định tỷ lệ vốn CSH/nợ sẽ là 30:70 do đây là tỷ lệ vốn CSH/nợ thường được áp dụng cho các dự án năng lượng.

Lợi nhuận: Giá bán của công suất thuỷ điện mới sẽ được đàm phán với EVN và dựa trên chính sách giá cho thuỷ điện – tỷ lệ hoàn vốn nội bộ (IRR) không vượt quá 12% đối với công ty triển khai dự án. Do đó, HSC ước tính công suất mới sẽ đạt tỷ suất lợi nhuận gộp khoảng 50%.

Theo HSC, sau khi hoạt động với công suất tối đa, công suất mới của PGV sẽ tạo ra lợi nhuận gộp khoảng 540 tỷ đồng.

Định giá: Chúng tôi không bao gồm công suất thuỷ điện mở rộng 250 MW vào mô hình dự báo do Công ty chưa công bố thời gian đưa dự án vào hoạt động. Tuy nhiên, chúng tôi đã tính toán giá trị hợp lý của công suất mới để đánh giá ảnh hưởng tới giá trị cổ phiểu PGV. Cụ thể, chúng tôi áp dụng giả định chi phí vốn CSH và WACC của PGV để xác định giá trị hiện tại thuần của công suất mới.

Từ đó, công suất thuỷ điện mở rộng sẽ tăng thêm 3.303đ vào giá trị cổ phiếu PGV, tương đương 8,1% định giá theo phương pháp DCF của chúng tôi.

Bảng 40: Giá trị nội tại của các nhà máy thủy điện mở rộng, PGV

Bối cảnh định giá

Diễn biến giá cổ phiếu gần đây của PGV kém tích cực, giảm 23% trong 3 tháng gần đây và có hiệu suất kém hơn 12% so với VN Index. Tại giá cổ phiếu hiện tại, PGV đang giao dịch với P/E trượt dự phóng 1 năm là 12,2 lần theo dự báo của HSC, thấp hơn 1,3 độ lệch chuẩn so với mức bình quân là 14,4 lần kể từ tháng 9/2021 (Bảng 41- 42).

Cổ phiếu của PGV đang giao dịch với định giá thấp hơn khoảng 20% so với các doanh nghiệp cùng ngành (Bảng 43). Cụ thể, P/E dự phóng 2022 của PGV thấp hơn 22% và hệ số công suất lắp đặt (EV/MW) của PGV là 0,52 triệu USD, thấp hơn 22% so với bình quân các doanh nghiệp cùng ngành và ở mức định giá hấp dẫn theo đánh giá của HSC.

Theo nghiên cứu của chúng tôi, nguyên nhân chủ yếu là do chi phí xây dựng của PGV thấp hơn nhờ hiệu quả phát triển và lắp đặt cao hơn do các nhà máy điện của PGV đều nằm trong các trung tâm sản xuất điện phát triển tốt và nhu cầu vốn đầu tư cho trạm điện và nối lưới điện thấp hơn. Điều này được xác nhận với ROE và ROA cao hơn so với các doanh nghiệp cùng ngành của PGV.

Biểu đồ 41: P/E điều chỉnh dự phóng 1 năm, PGV

Biểu đồ 42: Độ lệch chuẩn so với giá trị P/E bình quân, PGV

Bảng 43: So sánh định giá các công ty cùng ngành, PGV

Rủi ro đối với khuyến nghị và giá mục tiêu

- Rủi ro đối với giá mục tiêu và khuyến nghị của chúng tôi đối với PGV như sau:

- Thiếu hụt nguồn cung than và khí tự nhiên sẽ ảnh hưởng đến hiệu suất hoạt động và sản lượng đầu ra của nhà máy nhiệt điện của PGV.

- Dòng chảy, tốc độ gió, và/hoặc bức xạ mặt trời mạnh/yếu hơn mức trung bình có thể tác động tích cực/tiêu cực đến sản lượng thuỷ điện và năng lượng tái tạo, do đó ảnh hưởng đến nhu cầu nhiệt điện của EVN. Theo đó, doanh thu và lợi nhuận của PGV cũng chịu tác động.

- Chi phí ngoại hối cao hơn so với dự báo do đồng VND mất giá nhiều hơn so với dự báo.

- Thuế bảo vệ môi trường đối với than đá có thể tăng và làm giảm lợi nhuận.

- Việc điều chỉnh các quy định về môi trường có thể khiến PGV phải tăng mức đầu tư xậy dựng cơ bản.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.