Chúng tôi đánh giá các dự án điện gió sẽ đi vào vận hành sớm và hưởng giá tốt, theo đó giúp PC1 bắt đầu tăng trưởng mạnh doanh thu, lợi nhuận mảng phát điện, nhất là từ năm 2022 trở đi bên cạnh các hồ thủy điện hoạt động tốt năm nay do thuận lợi thời tiết.

Đồ thị cổ phiếu PC1 phiên giao dịch ngày 28/04/2021. Nguồn: AmiBroker

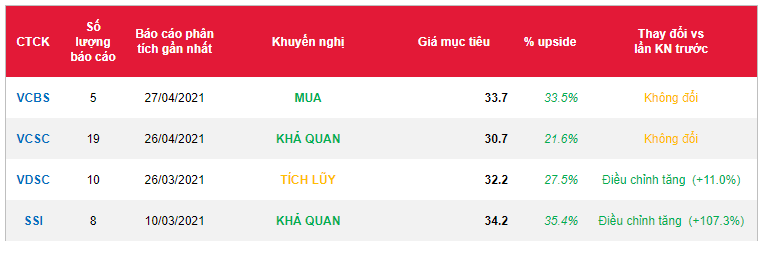

- Đối với mảng BĐS trong năm 2021 sẽ thấp hơn so với năm 2020 do chưa có dự án gối đầu. Mảng xây lắp liên tục ký được các hợp đồng lớn hỗ trợ cho việc tăng trưởng nhanh của doanh thu, lợi nhuận trong năm 2020. Kế hoạch doanh thu tăng trưởng của PC1 chủ yếu từ khối xây lắp và thương mại, năm nay ít có đóng góp lợi nhuận từ BĐS (có BLNG cao hơn xây lắp). Do đó tại ĐHCĐ thường niên 2021, PC1 đưa ra kế hoạch khá thận trọng. Tuy nhiên, chúng tôi vẫn giữ dự phóng doanh thu 2021 đạt 7.560 tỷ đồng, LNST dành cho cổ đông công ty mẹ đạt 490 tỷ đồng (-4% yoy), nếu loại trừ lợi nhuận từ mảng BĐS năm 2020, LNST hợp nhất sẽ tăng trưởng khoảng 38% yoy. Chúng tôi tiếp tục khuyến nghị MUA đối với Cổ phiếu PC1 như báo cáo ngày 01.03.2021 với giá mục tiêu 33.700 đồng/cp.

Nguồn: VCBS

Từ khóa: PC1