Lợi nhuận tăng trưởng mạnh mẽ nhờ cơ cấu doanh thu cải thiện; khuyến nghị Mua vào

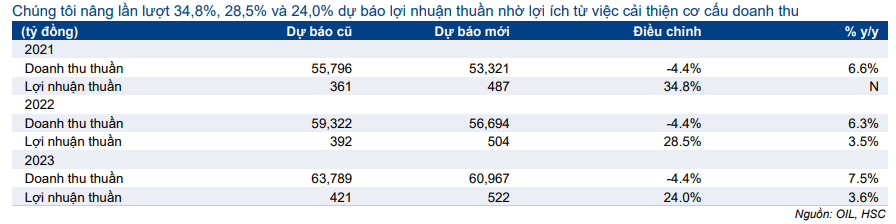

HSC nâng lần lượt 34,8%, 28,5% và 24,0% dự báo lợi nhuận giai đoạn 2021-2023 để phản ánh tác động từ việc cơ cấu doanh thu cải thiện lên lợi nhuận chung của OIL. Chúng tôi cũng giữ nguyên quan điểm trong dài hạn, tăng trưởng lợi nhuận của OIL sẽ được thúc đẩy nhờ nhu cầu tiêu thụ sản phẩm xăng dầu trong nước mạnh mẽ và đẩy mạnh phát triển mạng lưới trạm COCO. Sau khi nâng dự báo, chúng tôi tăng 7,5% giá mục tiêu lên 17.200đ (tiềm năng tăng giá 27%). HSC duy trì khuyến nghị Mua vào.

Đồ thị cổ phiếu OIL phiên giao dịch ngày 18/08/2021. Nguồn: AmiBroker

Phân tích KQKD nửa đầu năm 2021: Lợi nhuận tăng trưởng mạnh mẽ nhờ cơ cấu doanh thu cải thiện

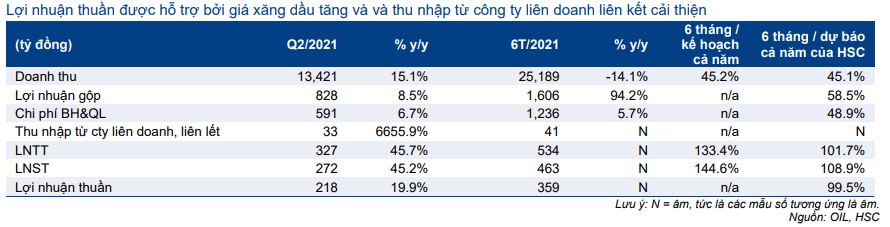

KQKD Q2/2021 của Cổ phiếu OIL mạnh mẽ với doanh thu thuần đạt 13.421 tỷ đồng (tăng 15,1% so với cùng kỳ) và lợi nhuận thuần đạt 218 tỷ đồng (tăng 19,9% so với cùng kỳ). Trong Q2/2021, doanh thu sát với dự báo của chúng tôi trong khi lợi nhuận thuần cao gấp đôi so với dự báo của chúng tôi.

Lũy kế 6 tháng đầu năm 2021, doanh thu là 25.189 tỷ đồng (giảm 14,1% so với cùng kỳ) và lợi nhuận thuần đạt 359 tỷ đồng (so với lỗ thuần 241 tỷ đồng trong nửa đầu năm 2020), lần lượt đạt 45,1% và 99,5% dự báo về doanh thu và lợi nhuận thuần năm 2021 của chúng tôi.

Bảng 1: KQKD Q2/2021 và 6 tháng đầu năm 2021, OIL

Lợi nhuận cốt lõi được củng cố nhờ cơ cấu doanh thu cải thiện

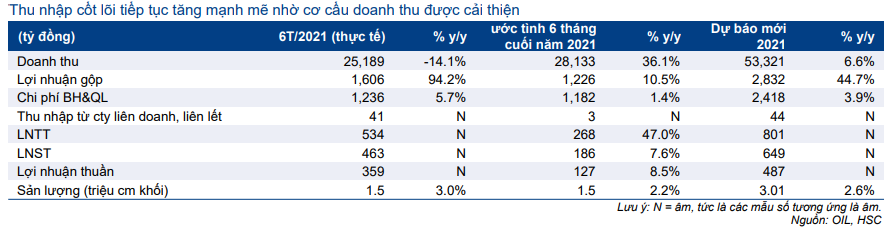

Trong 6 tháng đầu năm 2021, tổng sản lượng tiêu thụ của OIL đạt khoảng 1,5 triệu mét khối, tăng khoảng 3% so với cùng kỳ. Trong đó, sản lượng qua kênh COCO (do công ty sở hữu và điều hành) tăng khoảng 7% so với cùng kỳ. Tổng sản lượng sát với dự báo của chúng tôi, nhưng sản lượng tiêu thụ qua kênh COCO vượt dự báo của chúng tôi.

Do mức lợi nhuận gộp/lít kênh COCO là cao nhất, tỷ suất lợi nhuận cốt lõi trong Q2/2021 và 6 tháng đầu năm 2021 tăng lên lần lượt 2,2% và 1,9% so với mức bình quân 6 năm là 0,9% trong giai đoạn 2015-2020.

Đóng góp từ công ty liên doanh và liên kết thúc đẩy lợi nhuận thuần

Trong 6 tháng đầu năm 2021, các công ty liên doanh và liên kết của OIL đóng góp lợi nhuận 41 tỷ đồng so với lỗ 15 tỷ đồng trong nửa đầu năm 2020.

OIL có 3 công ty liên doanh và 9 công ty liên kết, bao gồm 3 công ty sản xuất ethanol, 8 công ty kinh doanh và cung cấp dịch vụ nhiên liệu và 1 công ty kinh doanh nông sản. Các công ty này nhìn chung hoạt động không tốt và liên tục thua lỗ, ít nhất là kể từ năm 2018.

OIL không cung cấp cơ cấu lợi nhuận hoặc đóng góp của các công ty liên doanh và liên kết, do đó, chúng tôi chưa biết công ty nào là chìa khóa tạo ra lợi nhuận cho OIL trong nửa đầu năm 2021. Tuy nhiên, đây là lần đầu tiên kể từ năm 2018, OIL có thể ghi nhận lợi nhuận đáng kể từ các công ty liên doanh và liên kết của mình; kết quả này vượt kỳ vọng của chúng tôi.

Bảng CĐKT: Tiền gửi ngắn hạn tăng nhờ cơ chế giá thuận lợi

Vào cuối Q2/2021, tiền gửi ngắn hạn tăng lên 7.493 tỷ đồng (tăng 26,5% so với đầu năm) trong khi số dư tiền mặt giảm xuống 1.852 tỷ đồng (giảm 47,6% so với đầu năm). Tổng số dư tiền mặt và tiền gửi ngắn hạn cuối tháng 6/2021 tương đương đầu năm.

OIL thường có số dư tiền mặt cao để đề phòng sự thay đổi giá đầu vào. Trong 6 tháng đầu năm 2021, do giá xăng đầu vào và giá bán đều tăng ổn định nên OIL đã có thể giảm số dư tiền mặt và tăng tiền gửi ngắn hạn để tối đa hóa lợi nhuận từ việc nắm giữ tiền mặt của mình.

Các khoản phải thu ngắn hạn đạt 7.419 tỷ đồng (tăng 51,2% so với đầu năm); và hàng tồn kho đạt 2.383 tỷ đồng (tăng 30,4% so với cùng kỳ). Nợ ngắn hạn tăng 22,0% lên 4.880 tỷ đồng. Các khoản phải thu ngắn hạn, hàng tồn kho và nợ ngắn hạn tăng chủ yếu do giá xăng dầu tăng.

Triển vọng nửa cuối năm 2021: Phụ thuộc vào diễn biến dịch COVID-19

Sản lượng tiêu thụ sẽ chịu ảnh hưởng bởi dịch COVID-19…

Với giả định các biện pháp phong tỏa sẽ được dỡ bỏ vào cuối tháng 8/2021 – phù hợp với xu hướng hiện tại – HSC dự báo sản lượng tiêu thụ xăng dầu của OIL trong nửa cuối năm 2021 sẽ tương đương như 6 tháng đầu năm 2021, tương đương với mức tăng khiêm tốn 2,2% so với cùng kỳ. Theo đó, HSC đã hạ đáng kể dự báo sản lượng tiêu thụ trong nửa cuối năm 2021 so với dự báo tăng 11,7% so với cùng kỳ trong nửa cuối năm 2021.

Bảng 2: Dự báo mới cho KQKD 6 tháng cuối năm 2021 và cả năm 2021, OIL

…nhưng lợi nhuận thuần được hỗ trợ nhờ cơ cấu doanh thu tốt hơn

OIL bán sản phẩm xăng dầu qua 3 kênh:

- Kênh bán lẻ thông qua mạng lưới trạm COCO,

- Bán buôn cho các đại lý xăng dầu khác; và

- Bán trực tiếp cho những khách hàng công nghiệp như các nhà máy nhiệt điện, các công ty vận tải và hàng không.

Trong 3 kênh này, kênh COCO có lợi nhuận gộp/lít cao nhất trong khi kênh bán buôn là thấp nhất.

Trong vài quý qua, tỷ trọng kênh COCO trên tổng doanh thu xăng dầu của OIL đã tăng dần từ 25,6% trong Q1/2019 lên khoảng 29,0% trong 6 tháng đầu năm 2021. Chúng tôi tin rằng cơ cấu doanh thu tốt hơn sẽ thúc đẩy lợi nhuận của OIL trong nửa cuối năm 2021 trong bối cảnh sản lượng tiêu thụ tăng trưởng thấp. Ngoài ra, chúng tôi cũng tin rằng xu hướng này sẽ có tính bền vững khi OIL tiếp tục đẩy mạnh phát triển kênh COCO với 30-50 trạm mới mỗi năm và đã tăng số lượng trạm COCO lên khoảng 600 trạm từ 500 trạm kể từ khi niêm yết. Bên cạnh đó, với việc hỗ trợ thanh toán không dùng tiền mặt và hóa đơn điện tử cũng giúp OIL thu hút khách hàng đến các trạm COCO của mình.

Dự báo mới giai đoạn 2021-2023: Điều chỉnh tăng nhờ thay đổi cơ cấu doanh thu

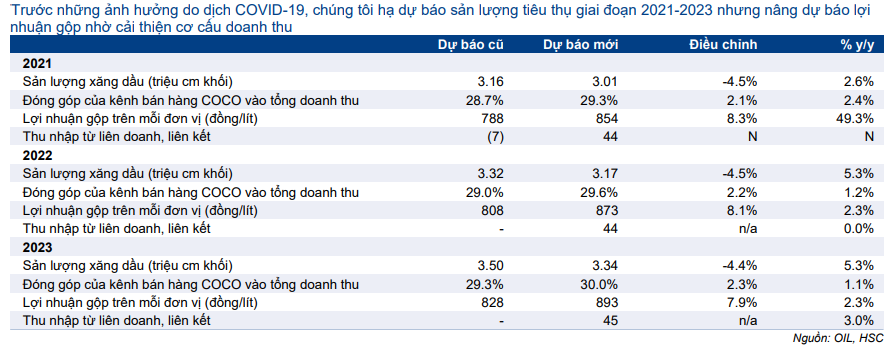

Với KQKD 6 tháng đầu năm 2021 mạnh mẽ và lợi ích từ việc cải thiện cơ cấu doanh thu, trước những ảnh hưởng tiêu cực trong ngắn hạn do dịch COVID-19 trong nước, chúng tôi hạ dự báo sản lượng tiêu thụ giai đoạn 2021-2023 nhưng nâng lần lượt 34,8%, 28,5% và 24,0% dự báo lợi nhuận thuần. Theo dự báo mới của chúng tôi, lợi nhuận thuần năm 2021 đạt 487 tỷ đồng (so với lỗ 12 tỷ đồng trong năm 2020), sau đó tăng trưởng lần lượt 3,5% và 3,6% trong năm 2022 và 2023.

HSC hạ dự báo sản lượng tiêu thụ của OIL trong giai đoạn 2021-2023 do tác động của dịch COVID-19 kéo dài trong nước. HSC nâng dự báo lợi nhuận gộp/lít nhờ tỷ trọng kênh COCO trên tổng doanh thu tăng. Chúng tôi tóm tắt các dự báo mới trong Bảng 3, các giả định cơ bản được tóm tắt trong Bảng 4.

Bảng 3: Điều chỉnh dự báo giai đoạn 2021-2023, OIL

Bảng 4: Điều chỉnh các giả định chính giai đoạn 2021-2023, OIL

Rủi ro đối với dự báo giai đoạn 2021-2023

Rủi ro KQKD thấp hơn dự báo: Diễn biến dịch COVID-19 trong nước:

Nhu cầu tiêu thụ xăng dầu trong nửa cuối năm 2021 và giai đoạn 2022-2023 sẽ phụ thuộc vào khả năng ngăn chặn dịch COVID-19 và tốc độ triển khai tiêm chủng. Nếu tốc độ tiêm chủng chậm và các làn sóng COVID-19 mới tiếp tục bùng phát như hiện nay và tiếp sau đó, nhu cầu tiêu thụ xăng dầu cũng như lợi nhuận của OIL sẽ bị ảnh hưởng.

Rủi ro KQKD vượt dự báo: Tỷ trọng kênh COCO cao hơn kỳ vọng:

Do mạng lưới trạm COCO có lợi nhuận gộp/lít xăng cao nhất (khoảng 1.200đ/l so với khoảng 720đ/l kênh bán buôn), sản lượng tiêu thụ qua kênh COCO tăng lên một chút có thể hỗ trợ đáng kể lợi nhuận của OIL.

Bảng CĐKT và dòng tiền

OIL thường có dòng tiền từ HĐKD mạnh (trừ khi giá dầu thô giảm – như trong 6 tháng đầu năm 2020). Tuy nhiên, do OIL có kế hoạch phát triển mạng lưới trạm COCO để cải thiện lợi nhuận, HSC dự báo OIL sẽ giữ lại lợi nhuận để mở rộng và không trả cổ tức bằng tiền mặt trong giai đoạn 2021-2022. Từ năm 2023, chúng tôi dự báo OIL sẽ bắt đầu trả cổ tức bằng tiền mặt với tỷ lệ chi trả khoảng 40- 50%.

OIL hầu như không có nợ dài hạn và chúng tôi tin rằng Công ty sẽ không vay dài hạn trong năm tới do Công ty có thể tự cung cấp đủ vốn cần thiết để mở rộng mạng lưới trạm COCO bằng lợi nhuận giữ lại. Nợ ngắn hạn chủ yếu được sử dụng để tài trợ cho hàng tồn kho của Công ty, chiếm khoảng 6% giá vốn hàng bán của OIL và lãi suất thực tế thấp vào khoảng 4,0-4,5%.

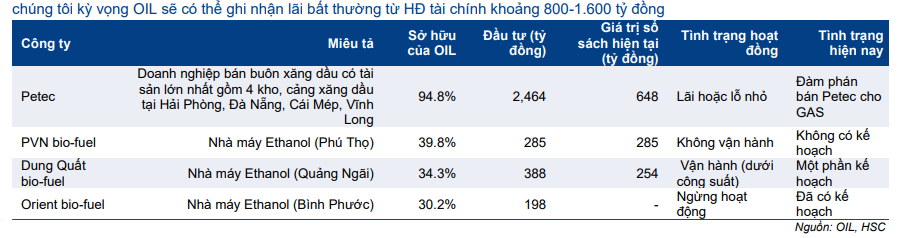

Trên bảng CĐKT, OIL có các khoản đầu tư không hiệu quả bao gồm 94,8% cổ phần tại PETEC và cổ phần tại 3 nhà máy Ethanol như trong Bảng 5 dưới đây.

OIL đã công bố kế hoạch thoái toàn bộ vốn tại PETEC. Tuy nhiên, Công ty thừa nhận việc thoái vốn khó có thể thực hiện trong ngắn hạn do các thủ tục phức tạp tại các cơ quan chính phủ có liên quan, bao gồm Ủy ban Quản lý vốn nhà nước tại doanh nghiệp (CMCS) và Bộ Công Thương ( BCT). Nếu việc thoái vốn được thực hiện, chúng tôi kỳ vọng OIL sẽ có thể ghi nhận lãi bất thường từ HĐ tài chính khoảng 800-1.600 tỷ đồng.

Bảng 5: Các khoản đầu tư không hiệu, OIL

Định giá và khuyến nghị

HSC duy trì khuyến nghị Mua vào đối với OIL đồng thời tăng 7,5% giá mục tiêu lên 17.200đ (tiềm năng tăng giá 27%), từ 16.000đ trước đó sau khi chúng tôi nâng dự báo lợi nhuận giai đoạn 2021-2023 dựa vào KQKD 6 tháng đầu năm 2021 mạnh mẽ và cơ cấu doanh thu cải thiện. Mặc dù mức tăng trưởng kỳ vọng chỉ ở mức khiêm tốn trong năm 2022-2023, nhưng triển vọng dài hạn tươi sáng hơn và cổ phiếu đang giao dịch thấp hơn 0,8 lần độ lệch chuẩn dựa trên lợi nhuận cốt lõi trượt dự phóng 1 năm.

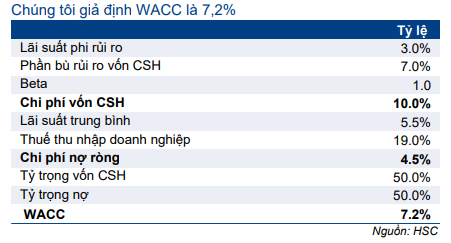

HSC giữ nguyên giả định đối với mô hình DCF trước đây với lãi suất phi rủi ro là 3,0%, phần bù rủi ro vốn CSH là 7,0%, hệ số beta là 1,0 lần và tốc độ tăng trưởng dài hạn là 2,0%. Tuy nhiên, chúng tôi chuyển giai đoạn cơ sở định giá sang giữa năm 2022, từ đó giá mục tiêu kỳ vọng trong vòng 12 tháng tới là 17.200đ, tăng 7,5% so với giá mục tiêu cũ và có tiềm năng tăng giá là 27%. Các tính toán và giả định cơ sở của mô hình định giá được chúng tôi tóm tắt trong Bảng 6-8 dưới đây. Ngoài ra, HSC thực hiện phân tích độ nhạy đối với giả định tốc độ tăng trưởng dài hạn trong Bảng 9.

Bảng 6: Tính toán FCFF, OIL

Bảng 7: Giả định WACC, OIL

Bảng 8: Định giá, OIL

Bảng 9: Phân tích độ nhạy với tăng trưởng dài hạn, OIL

Bối cảnh định giá

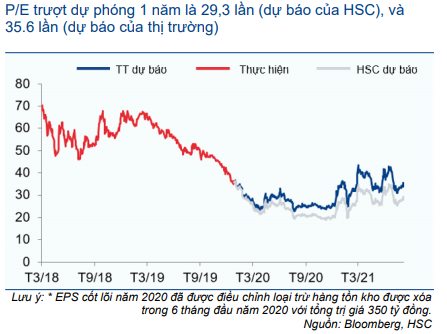

Cổ phiếu OIL hiện đang giao dịch với P/E dự phóng 2021 và 2022 lần lượt là 29,9 lần và 28,9 lần, tương đương với P/E trượt dự phóng 1 năm là 29,3 lần, thấp hơn 0,8 lần độ lệch chuẩn so với mức bình quân là 41,4 lần (kể từ khi niêm yết). Tại giá mục tiêu mới của chúng tôi, P/E dự phóng 2022 của OIL là 36,8 lần.

Trong dài hạn, HSC kỳ vọng tăng trưởng lợi nhuận của OIL sẽ được thúc đẩy nhờ nhu cầu tiêu thụ các sản phẩm xăng dầu trong nước mạnh mẽ và việc phát triển mạng lưới trạm COCO.

Biểu đồ 10: P/E* dự phóng 1 năm, OIL

Biểu đồ 11: Độ lệch chuẩn so với giá trị TB của P/E* dự phóng 1 năm, OIL

Nguồn: HSC