Sự kiện: Công bố KQKD Q4/2022

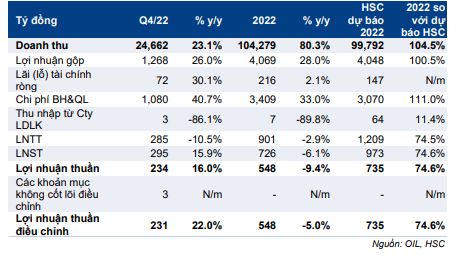

OIL công bố KQKD Q4/2022 với doanh thu thuần đạt 24.662 tỷ đồng (tăng 23,1% so với cùng kỳ nhưng giảm 5,0% so với quý trước) và lợi nhuận thuần đạt 234 tỷ đồng (so với lỗ thuần 319 tỷ đồng trong Q3/2022, và tăng 16,0% so với quý trước). Nếu không bao gồm khoản lãi tỷ giá nhỏ (sau khi đồng VND tăng giá trong Q4/2022), lợi nhuận cốt lõi đạt 231 tỷ đồng (tăng 22,0% so với cùng kỳ), so với lỗ cốt lõi 323 tỷ đồng trong Q3/2022.

Đồ thị cổ phiếu OIL phiên giao dịch ngày 15/02/2023. Nguồn: AmiBroker

Doanh thu cao hơn 22,2% so với dự báo của chúng tôi nhờ giá bán và sản lượng tiêu thụ xăng dầu vượt kỳ vọng. Trong khi đó, lợi nhuận cốt lõi thấp hơn 44,7% so với dự báo của chúng tôi do chi phí bán hàng & quản lý tăng vượt dự báo trong Q4/2022.

Trong cả năm 2022, doanh thu đạt 104.279 tỷ đồng (tăng trưởng 80,3%) và lợi nhuận cốt lõi là 548 tỷ đồng (giảm 5,0% so với cùng kỳ), thấp hơn 25,4% so với dự báo của chúng tôi.

Lợi nhuận gộp được hỗ trợ nhờ cơ chế giá điều chỉnh theo hướng thuận lợi

Vào ngày 11/10/2022, Bộ Công thương và Bộ Tài chính đã đồng ý tăng bình quân 35% giá cước vận chuyển xăng dầu từ địa điểm bên bán đến cảng của bên mua/thương nhân và mức phí ưu đãi định mức đối với thương nhân (trong công thức giá cơ sở xăng dầu) sau nhiều năm không thay đổi. Từ đó, tỷ suất lợi nhuận gộp của OIL trong Q4/2022 đạt 5,1%, so với 1,2% trong Q3/2022 và 3,9% trong Q4/2021.

Bảng 1: KQKD Q4/2022 và năm 2022, OIL

Lợi nhuận thuần chịu ảnh hưởng do chi phí bán hàng & quản lý tăng mạnh

Trong Q4/2022, chi phí bán hàng & quản lý là 1.080 tỷ đồng (tăng 40,7% so với cùng kỳ và 42,6% so với quý trước). Tỷ lệ chi phí bán hàng & quản lý/doanh thu là 4,4%, so với 3,3% trong Q4/2021 và 2,9% trong Q3/2022, cao hơn đáng kể so với dự báo của chúng tôi là 3,2% và là nguyen nhân chính khiến lợi nhuận Q4/2022 thấp hơn so với dự báo của chúng tôi.

HSC duy trì khuyến nghị Mua vào và giá mục tiêu, nhưng triển vọng năm 2023 sẽ khó khăn hơn

HSC duy trì khuyến nghị Mua vào và giá mục tiêu là 18.550đ. Cổ phiếu OIL đang giao dịch với định giá rất hấp dẫn, P/E trượt dự phóng 1 năm điều chỉnh là 13,9 lần, so với mức bình quân trong 3 năm qua là 25,5 lần.

Tuy nhiên, triển vọng năm 2023 của OIL là không chắc chắn và sẽ phụ thuộc rất nhiều vào biến động giá thành phẩm xăng dầu mặc dù nhu cầu tiêu thụ các sản phẩm xăng dầu trong nước vẫn cao.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.