Sự kiện: Công bố KQKD Q3/2022

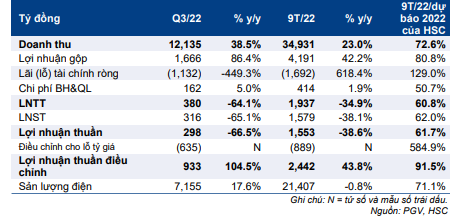

OIL công bố KQKD Q3/2022, với doanh thu thuần đạt 25.962 tỷ đồng (tăng 105,8% so với cùng kỳ) nhưng lỗ thuần 319 tỷ đồng (so với lãi thuần 43 tỷ đồng trong Q3/2021). Doanh thu sát với dự báo của chúng tôi, trong khi lợi nhuận thuần gây thất vọng.

Đồ thị cổ phiếu OIL phiên giao dịch ngày 04/11/2022. Nguồn: AmiBroker

Lũy kế 9 tháng đầu năm 2022, doanh thu thuần đạt 79.617 tỷ đồng (tăng 110,6% so với cùng kỳ) và lợi nhuận thuần là 314 tỷ đồng (giảm 22,4% so với cùng kỳ), đạt 79,8% dự báo doanh thu cả năm 2022, nhưng chỉ đạt 38,3% dự báo lợi nhuận thuần cả năm 2022 của chúng tôi.

Lợi nhuận chịu tác động nghiêm trọng do giá xăng dầu giảm

Do các doanh nghiệp kinh doanh xăng dầu như Cổ phiếu OIL và PLX bắt buộc phải tích trữ hàng tồn kho cho 20 ngày kinh doanh trong khi giá bán lẻ xăng dầu trong nước điều chỉnh 10 ngày một lần, tỷ suất lợi nhuận của tất cả các doanh nghiệp kinh doanh xăng dầu đều giảm khi giá xăng dầu có xu hướng giảm. Trong Q3/2022, giá xăng dầu thế giới và trong nước đều giảm, trong đó giá xăng RON-95 tại thị trường Singapore giảm 50% trong giai đoạn từ ngày 1/7 đến ngày 30/9/2022, trong khi giá bán lẻ xăng RON-95 trong nước giảm 31% trong cùng giai đoạn. Do đó, tỷ suất lợi nhuận của OIL đã chịu tác động nghiêm trọng trong Q3/2022 khiến Công ty lỗ thuần.

Triển vọng Q4/2022 không chắc chắn

Mặc dù diễn biến giá xăng dầu tương đối tích cực kể từ ngày 1/10/2022 với giá xăng RON-95 tại Singapore tăng 4,5% và giá bán lẻ trong nước tăng 4,2% trong tháng 10/2022, nhưng chúng tôi lo ngại diễn biến giá xăng dầu vẫn sẽ biến động khó lường do tình hình cung cầu trái chiều. Một mặt, OPEC cắt giảm sản lượng đang làm gia tăng bất ổn về nguồn cung; mặt khác, suy thoái kinh tế làm giảm nhu cầu tiêu thụ dầu và các sản phẩm từ dầu. Do đó, HSC nhận thấy triển vọng Q4/2022 của OIL là không chắc chắn và sẽ phụ thuộc rất nhiều vào biến động của giá sản phẩm xăng dầu dù nhu cầu đối với các sản phẩm xăng dầu trong nước vẫn mạnh.

HSC đang xem xét lại dự báo

Do KQKD thấp hơn so với dự báo, HSC đang xem xét lại dự báo. Chúng tôi hiện khuyến nghị Mua vào với giá mục tiêu là 18.550đ. Cổ phiếu đang giao dịch với P/E trượt dự phóng 1 năm điều chỉnh là 12,7 lần, thấp hơn nhiều so với mức bình quân trong quá khứ là 25,5 lần (tính từ tháng 9/2019).

Bảng 1: KQKD Q3/2022 và 9 tháng đầu năm 2022, OIL

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.