Ngân hàng bán lẻ với bộ đệm vốn và khả năng sinh lời tốt

Nguồn: internet

- Một ngân hàng năng động có tốc độ tăng trưởng khá, bộ đệm vốn mạnh và khả năng sinh lời tốt. OCB nắm giữ 0,9% và 0,8% thị phần tín dụng và huy động tính đến cuối tháng 9/2020. Ngân hàng đã đạt tốc độ tăng trưởng cao hơn so với các ngân hàng cùng hệ thống trong 5 năm qua, với tốc độ CAGR của tổng tài sản, tổng dư nợ cho vay và tổng vốn chủ sở hữu lần lượt là 25%, 26% và 33%. CAGR của LNTT cũng đạt 73% so với cùng kỳ. OCB xếp thứ hai về hệ số CAR (sau TCB) và ROE (sau VIB), lần lượt là 12,9% và 24,4% so với các ngân hàng trong phạm vi nghiên cứu của chúng tôi.

- Mục tiêu hướng đến khách hàng bán lẻ, khách hàng SME và micro SME với trọng tâm là quản trị rủi ro. Đây là nhóm khách hàng có số lượng doanh nghiệp lớn nhất, nhưng khả năng tiếp cận vốn bị hạn chế do các yêu cầu khắt khe của ngân hàng về tài sản thế chấp. Thị trường này khá tiềm năng nhưng cần ưu tiên và chú trọng vào quản trị rủi ro. Theo đó, ngân hàng đã xây dựng khung quản trị rủi ro và nỗ lực tuân thủ các thông lệ quốc tế tốt nhất. OCB cũng là ngân hàng đầu tiên tuân thủ Basel II tại Việt Nam.

- Việc số hóa đã hỗ trợ tăng trưởng CASA từ nhóm khách hàng cá nhân và cải thiện hiệu quả hoạt động. Kênh ngân hàng số ngày càng chiếm tỷ trọng lớn hơn trong CASA, tăng từ 5% năm 2019 lên 21% năm 2020. Hệ số CIR có xu hướng giảm kể từ 56% năm 2016 xuống 29,1% vào năm 2020 và là mức thấp nhất trong số các ngân hàng niêm yết.

- Thu nhập từ phí vẫn còn tiềm năng tăng trưởng. Doanh thu từ phí dịch vụ tại OCB tập trung nhiều vào bancassurance (67% tổng doanh thu từ phí năm 2020). Trong khi đó, hoạt động thanh toán chỉ chiếm 7% tổng doanh thu phí (so với mức trung bình của NHTMCP là khoảng 27%). Điều này cho thấy vẫn còn nhiều tiềm năng để ngân hàng đa dạng hóa thu nhập từ phí.

- Chúng tôi ưa thích chiến lược của OCB trong việc nhắm mục tiêu đến thị trường ngách mircro SME, cũng như phương pháp quản trị rủi ro chi tiết hướng đến giảm thiểu rủi ro khi cho vay các doanh nghiệp nhỏ. Việc đầu tư liên tục vào ngân hàng số đã mang lại một số kết quả ban đầu rõ ràng, chẳng hạn như cải thiện hiệu quả hoạt động và tăng CASA bán lẻ. OCB là một ngân hàng nhỏ, vẫn còn nhiều tiềm năng tăng trưởng.

- Tuy nhiên, tỷ lệ cho vay lớn trong lĩnh vực xây dựng và bất động sản (18%), nhà hàng khách sạn (13%) và năng lượng (10%) là một mối quan ngại. Tỷ lệ sở hữu nước ngoài gần đến ngưỡng giới hạn cũng là một hạn chế đối với OCB.

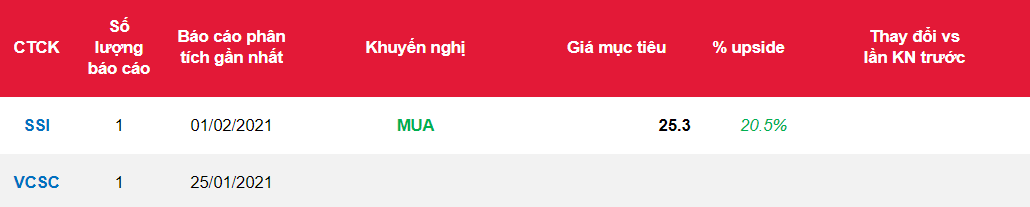

- Giá mục tiêu của chúng tôi cho ngân hàng là 25.300 đồng/ cổ phiếu, cao hơn 29% so với giá đóng cửa tại ngày 29/1/2021. Do đó, chúng tôi đưa ra khuyến nghị lần đầu là MUA đối với cổ phiếu của OCB.

Nguồn: SSI

Từ khóa: OCB