Sự kiện: Công bố KQKD Q3/2021 vào ngày 21/10

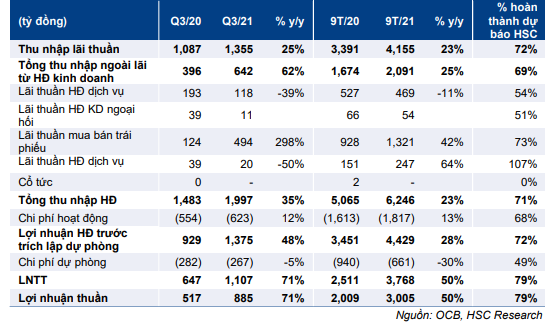

OCB đã công bố KQKD Q3/2021 với lợi nhuận thuần tăng 71% so với cùng kỳ đạt 885 tỷ đồng, nhờ tín dụng tăng tốt, thu nhập từ kinh doanh nguồn vốn rất khả quan và chi phí dự phòng giảm nhẹ. Trái lại, tỷ lệ NIM và lãi thuần HĐ dịch vụ giảm.

Đồ thị cổ phiếu OCB phiên giao dịch ngày 26/10/2021. Nguồn: AmiBroker

Lợi nhuận thuần 9 tháng đầu năm 2021 đạt 3.005 tỷ đồng (tăng 50% so với cùng kỳ), hoàn thành 68% kế hoạch của OCB nhưng đạt 79% dự báo của HSC cho cả năm 2021. Theo đó, KQKD 9 tháng đầu năm 2021 vượt một chút so với kỳ vọng của chúng tôi.

Tín dụng tăng trưởng tốt

Tổng tín dụng Q3/2021 tăng 9,8% so với đầu năm (tăng 3,2% so với quý trước) đạt 96,2 nghìn tỷ đồng. Tiền gửi khách hàng tăng 8,9% so với đầu năm (tăng 2,6% so với quý trước) đạt 97,7 nghìn tỷ đồng, chủ yếu nhờ cho vay DNNVV và khách hàng cá nhân. Đáng chú ý là số dư trái phiếu doanh nghiệp tăng mạnh 127% so với đầu năm lên 1.388 tỷ đồng (từ 609 tỷ đồng tại thời điểm cuối Q4/2020) – nhưng vẫn chiếm tỷ trọng khá nhỏ trong tổng dư nợ cho vay của OCB.

Điều đáng nói là tăng trưởng tín dụng từ đầu năm đến cuối Q3/2021 đã gần chạm đến hạn mức tăng trưởng tín dụng được giao là 10%. Tuy nhiên, HSC tin rằng Ngân hàng đã và đang xin hạn mức mới từ NHNN để có room tăng trưởng tín dụng cao hơn trong Q4/2021.

Bảng 1: KQKD Q3/2021, OCB

Về mặt huy động, tiền gửi khách hàng tăng 7% so với đầu năm (giảm 3,4% so với quý trước) đạt 93,3 nghìn tỷ đồng và giấy tờ có giá tăng 31% so với đầu năm đạt 21,4 nghìn tỷ đồng. Tỷ lệ tiền gửi không kỳ hạn tại thời điểm cuối Q3/2021 là 10,4%; giảm so với quý trước (Q2/2021 là 10,8%) và thời điểm cuối năm 2020 (là 12%). Hệ số LDR điều chỉnh tăng lên 85,4% từ 83% tại thời điểm cuối Q2/2021.

Tỷ lệ NIM giảm trong môi trường lợi suất thấp

Tỷ lệ NIM Q3/2021 giảm 19 điểm cơ bản so với cùng kỳ (giảm 8 điểm cơ bản so với quý trước) còn 3,68% vì (1) lợi suất gộp giảm 124 điểm cơ bản so với cùng kỳ (giảm 3 điểm cơ bản so với quý trước) còn 7,64% trong khi (2) chi phí huy động giảm 116 điểm cơ bản so với cùng kỳ (tăng 4 điểm cơ bản so với quý trước) còn 4,32%.

Lợi suất gộp giảm trong kỳ phản ánh mặt bằng lợi suất thấp và việc OCB cung cấp các gói cho vay ưu đãi lãi suất. Trong nửa cuối năm 2021, OCB đã đặt kế hoạch cho vay với lãi suất thấp hơn 1-1,5% lãi suất cho vay hiện tại đối với các khoản vay mới. Trước đó, OCB đã giảm bình quân 0,5-1% lãi suất cho vay đối với các khách hàng chịu ảnh hưởng của dịch Covid-19, chủ yếu là khách hàng DNNVV hoặc khách hàng của ComB, nhánh tài chính tiêu dùng của OCB.

Theo đó, thu nhập lãi thuần tăng 24,6% so với cùng kỳ, đạt 1.355 tỷ đồng trong Q3/2021 và tăng 22,5% so với cùng kỳ, đạt 4.155 tỷ đồng trong 9 tháng đầu năm 2021.

Lợi nhuận kinh doanh nguồn vốn tiếp tục hỗ trợ thu nhập ngoài lãi

Thu nhập ngoài lãi Q3/2021 tăng 62,3% so với cùng kỳ và đạt 642 tỷ đồng, chủ yếu nhờ lãi mua bán trái phiếu tăng 298% so với cùng kỳ và đạt 374 tỷ đồng. Trái lại, lãi thuần HĐ dịch vụ giảm 38,7% so với cùng kỳ vì thu nhập từ hoa hồng bancassuarance kém vì giãn cách xã hội nghiêm ngặt tại các tỉnh thành phía Nam.

Lũy kế 9 tháng đầu năm 2021, thu nhập ngoài lãi tăng 25% so với cùng kỳ với lãi mua bán trái phiếu tăng 42% và lãi thuần HĐ dịch vụ giảm 11%. Lãi mua bán trái phiếu tiếp tục là một nguồn đóng góp thu nhập chủ chốt cho OCB, đóng góp 21,1% tổng thu nhập hoạt động trong 9 tháng đầu năm 2021.

Hiệu quả hoạt động vẫn cao

Chi phí hoạt động Q3/2021 tăng 12,4% so với cùng kỳ (tăng 1,8% so với quý trước) lên 623 tỷ đồng, chủ yếu do chi phí nhân viên tăng lên 410 tỷ đồng (tăng 12,3% so với cùng kỳ nhưng giảm 1,6% so với quý trước). Chi phí nhân viên trong kỳ giảm so với quý trước vì số lượng nhân viên giảm 5,6% mặc dù lương bình quân tăng 4,2%.

Với tổng thu nhập hoạt động giảm 9,1% so với quý trước, hệ số CIR của OCB đã tăng lên 31,1% tại thời điểm cuối Q3/2021 từ 27,8% tại thời điểm cuối Q1/2021; nhưng vẫn là mức thấp nhất trong số các ngân hàng HSC khuyến nghị.

Chất lượng tài sản cải thiện nhưng vẫn còn rủi ro tiềm ẩn

Tỷ lệ nợ xấu của Cổ phiếu OCB giảm nhẹ còn 1,51% (từ 1,53% tại thời điểm cuối Q2/2021). Đáng chú ý là tỷ lệ nợ nhóm 2 giảm còn 1,4% (từ 3% tại thời điểm cuối Q2/2021) nhờ tỷ lệ trả nợ của khách hàng của ComB cải thiện đáng kể. Hệ số LLR cũng tăng lên 75% từ 70% tại thời điểm cuối Q1/2021.

Chi phí dự phòng trong Q3/2021 giảm 5% so với cùng kỳ xuống còn 267 tỷ đồng. Tính cả 9 tháng đầu năm 2021, chi phí dự phòng là 661 tỷ đồng, giảm 30% so với cùng kỳ và thấp hơn đáng kể so với dự báo của HSC.

Nợ tái cơ cấu theo Thông tư 03 tại thời điểm cuối tháng 8/2021 là khoảng 1.300 tỷ đồng (tại thời điểm cuối Q2/2021 là 926 tỷ đồng), bằng 1,39% dư nợ cho vay của OCB.

HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo

Hiện OCB có P/B dự phóng năm 2022 là 1,44 lần. HSC khuyến nghị Mua vào với giá mục tiêu là 30.000đ. Tuy nhiên, sau khi giá cổ phiếu tăng mạnh, chúng tôi đang xem xét lại khuyến nghị, giá mục tiêu và dự báo của mình.

Nguồn: HSC