Định giá rẻ nhưng triển vọng nhiều thách thức

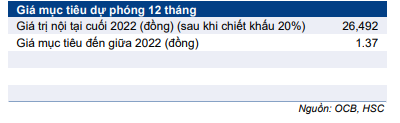

HSC nâng khuyến nghị đối với OCB lên Mua vào (từ Tăng tỷ trọng) vì có định giá chiết khấu sâu. Tuy nhiên, chúng tôi giảm 18% giá mục tiêu xuống còn 26.400đ (tiềm năng tăng giá: 42%) sau khi giảm dự báo lợi nhuận năm 2022-2023 và điều chỉnh các giả định định giá. Theo dự báo mới, lợi nhuận thuần giai đoạn 2021-2024 tăng trưởng với CAGR 10,2%. Giá cổ phiếu OCB đã giảm 27% từ đầu năm và chiết khấu của OCB với bình quân nhóm NHTM tư nhân đã nới rộng lên 20% từ chỉ 5% vào 6 tháng trước.

Đồ thị cổ phiếu OCB phiên giao dịch ngày 20/05/2022. Nguồn: AmiBroker

Gần như giữ nguyên dự báo cho năm 2022 với mức tăng trưởng một con số

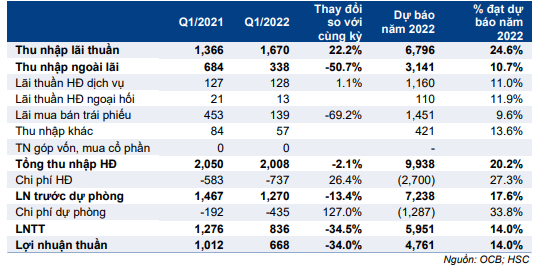

KQKD Q1/2021: Cổ phiếu OCB đã công bố KQKD Q1/2022 kém khả quan với lợi nhuận thuần giảm 34% so với cùng kỳ xuống còn 668 tỷ đồng do lãi mua bán trái phiếu giảm mạnh (giảm 69% so với cùng kỳ). Ngoài ra, chi phí HĐ và chi phí dự phòng cũng lần lượt tăng mạnh 26% và 127% so với cùng kỳ. Lợi nhuận Q1/2022 chỉ bằng 14% dự báo của HSC cho cả năm 2022, thấp hơn đáng kể so với ước tính của chúng tôi.

Bảng 1: Tóm tắt KQKD Q1/2022, OCB

Nhìn lại năm 2021, HSC thấy KQKD không được khả quan (LNTT chỉ tăng trưởng 24,8%) với tỷ lệ NIM giảm (giảm 26 điểm cơ bản), lãi mua bán trái phiếu tăng trưởng kém (chỉ tăng trưởng 3,5% trong khi năm 2020 tăng trưởng 73,2%), và chi phí dự phòng giảm (giảm 21% trong khi bình quân ngành tăng 33%) – là diễn biến không tích cực.

Từ năm 2022 trở đi, HSC cho rằng tỷ lệ NIM hồi phục chậm lại sẽ ảnh hưởng đến tăng trưởng thu nhập lãi thuần trong khi lãi mua bán trái phiếu cũng sẽ bước vào giai đoạn suy giảm, chủ yếu là vì lợi suất trái phiếu chính phủ hồi phục và sự ra đi của một nhân sự chủ chốt ở mảng này. Trái lại, chi phí HĐ và chi phí dự phòng cải thiện có thể giúp bù đắp cho tác động giảm tổng thu nhập HĐ.

HSC giảm 1,9% dự báo lợi nhuận cho năm 2022 và giảm 8,4% cho năm 2023). Đồng thời, chúng tôi cũng đưa ra dự báo lần đầu cho năm 2024. Theo dự báo mới, lợi nhuận thuần giai đoạn 2021-2024 tăng trưởng với CAGR 10,2%. Chúng tôi trình bày những giả định dự báo chính trong Bảng 2 và 3.

Bảng 2: Tóm tắt dự báo và kết quả thực hiện, OCB

Bảng 3: Những thay đổi chính trong giả định dự báo, OCB

Định giá rẻ nhưng triển vọng kém khả quan và thiếu động lực tích cực

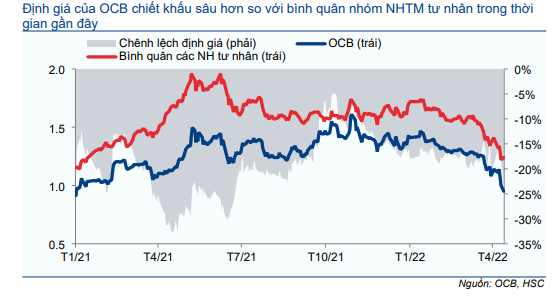

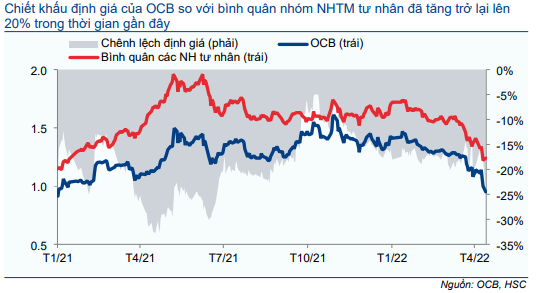

Giá cổ phiếu OCB đã giảm 27,5% so với đầu năm, giảm nhiều hơn mức giảm chung của nhóm NHTM tư nhân (giảm 14% so với đầu năm). Theo đó, hiện P/B dự phóng 1 năm của OCB là 0,95 lần; chiết khấu 25% so với bình quân nhóm NHTM tư nhân là 1,24 lần. Chiết khấu định giá của OCB với bình quân nhóm NHTM tư nhân đã nới rộng từ chỉ 5% trong 6 tháng trước. Đáng chú ý là định giá của OCB đã quay trở về mốc lần đầu niêm yết. Diễn biến giá cổ phiếu OCB kém khả quan vì KQKD Q1/2022 kém và triển vọng KQKD năm 2022 không được tích cực (vì lợi nhuận mua bán trái phiếu dự báo giảm mạnh), và lo ngại về các khoản cho vay đối với tập đoàn FLC.

Mảng kinh doanh nguồn vốn gặp phải những điều kiện không thuận lợi trong năm 2022 khi lãi suất có xu hướng tăng. Không còn lãi nhiều ở mảng kinh doanh trái phiếu, OCB cần phải cải thiện chất lượng lợi nhuận ở HĐ cốt lõi để có thể nâng được định giá nhưng quá trình này có thể mất vài năm.

Tại giá mục tiêu, OCB có P/B dự phóng năm 2022 là 1,37 lần dựa trên ROE bình quân 3 năm là 18% và tăng trưởng lợi nhuận là 10,2%.

Biểu đồ 4: P/B trượt dự phóng 1 năm của OCB và bình quân nhóm NHTM tư nhân

Tổng thu nhập HĐ giảm nhiều hơn chi phí

HSC giảm 1,9% dự báo lợi nhuận cho năm 2022 và giảm 8,4% cho năm 2023. Đồng thời, chúng tôi cũng đưa ra dự báo lần đầu cho năm 2024. Theo dự báo mới, lợi nhuận thuần giai đoạn 2021-2024 tăng trưởng với CAGR 10,2%; khá khiêm tốn nếu so với tốc độ tăng trưởng trung bình 27,2% của các NHTM HSC khuyến nghị.

Tăng trưởng tín dụng giảm tốc

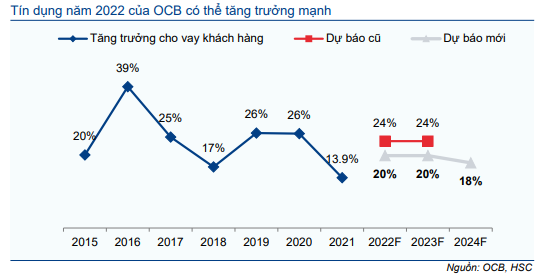

Tín dụng Q1/2022 tăng tốt, tăng 5,8% so với đầu năm với trái phiếu doanh nghiệp đầu tư tăng 55,6% so với đầu năm trong khi cho vay khách hàng tăng 3,6% so với đầu năm. Trong cơ cấu cho vay khách hàng, động lực tăng trưởng là cho vay kỳ hạn dài (tăng 5,1% so với đầu năm). Tỷ trọng trái phiếu doanh nghiệp trong tổng tín dụng của OCB vẫn thấp (4%).

Tín dụng trong năm 2021 tăng 13,9%; thấp hơn ước tính trước đây của HSC (21%) do giãn cách xã hội thực hiện nghiêm ngặt tại khu vực phía Nam và tỷ trọng cho vay lớn đối với các lĩnh vực chịu ảnh hưởng nặng nề của dịch bệnh, chẳng hạn như cho vay các công ty của ông Trịnh Văn Quyết (du lịch, hàng không). Trái lại, hệ số CAR cao (13,4% tại thời điểm cuối Q4/2021) là yếu tố tích cực cho tăng trưởng tín dụng của OCB trong tương lai.

Quan điểm & điều chỉnh giả định của HSC: Chúng tôi giảm dự báo tăng trưởng tín dụng xuống 20% cho năm 2022 (từ 24%) và năm 2023 (từ 24%), và dự báo tăng trưởng tín dụng năm 2024 đạt 18%.

Kể từ đầu năm 2022, Chính phủ và NHNN đã đưa ra định hướng điều hành chính sách tiền tệ và tăng trưởng tín dụng, gồm (1) định hướng tín dụng của ngành ngân hàng vào lĩnh vực sản xuất, và (2) kiểm soát tăng trưởng tín dụng ở những lĩnh vực rủi ro như BĐS, chứng khoán và trái phiếu doanh nghiệp. Vì OCB có tỷ trọng cho vay lĩnh vực BĐS ở mức cao, nên HSC cho rằng nhiều khả năng hạn mức tăng trưởng tín dụng dành cho OCB sẽ bị kiểm soát chặt hơn.

Biểu đồ 5: Dự báo tăng trưởng cho vay, OCB

Tỷ lệ NIM có thể hồi phục trong trung hạn

Tỷ lệ NIM Q1/2022: Tăng 19 điểm cơ bản so với quý trước lên 3,87% (tăng 12 điểm cơ bản so với cùng kỳ) từ nền thấp trong Q4/2021 (trên thực tế cả 4 quý trong năm 2021) với lợi suất gộp (giảm 20 điểm cơ bản so với cùng kỳ) tăng 4 điểm cơ bản so với quý trước trong khi chi phí huy động (giảm 44 điểm cơ bản so với cùng kỳ) giảm 7 điểm cơ bản so với quý trước. Vì không có lợi thế trong thu hút tiền gửi với lãi suất huy động thấp, thể hiện ở tỷ lệ tiền gửi không kỳ hạn thấp (12,2% so với bình quân ngành là 26,3% tại thời điểm cuối Q1/2022), nên OCB khó giảm được chi phí huy động. Trong khi đó, Ngân hàng đã phải giảm lãi suất cho vay để hỗ trợ phát triển kinh tế.

Biểu đồ 6: Tỷ lệ NIM theo quý, OCB

Bảng 7: Tỷ lệ NIM thực hiện và dự báo, OCB

Quan điểm & điều chỉnh giả định của HSC: Trong năm 2022, lợi suất trái phiếu và lãi suất huy động sẽ có xu hướng hồi phục, làm tăng chi phí huy động. Đồng thời, OCB sẽ tiếp tục chiến lược mở rộng cho vay BĐS. Sau khi đánh giá 2 xu hướng này, chúng tôi dự báo tỷ lệ NIM sẽ tăng trong năm 2022.

HSC dự báo tỷ lệ NIM đạt 3,76% (tăng 7 điểm cơ bản) trong năm 2022; 3,84% (tăng 8 điểm cơ bản) trong năm 2023 và 3,91% (tăng 7 điểm cơ bản) trong năm 2024. Dự báo tỷ lệ NIM cho 2022-2023 bình quân thấp hơn 13 điểm cơ bản so với dự báo trước đây sau khi chúng tôi đánh giá hiệu ứng nền so sánh thấp trong năm 2021 và áp lực mới từ sự hồi phục của lãi suất huy động.

Hạ triển vọng thu nhập ngoài lãi

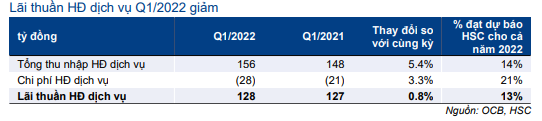

Thu nhập ngoài lãi Q1/2022 gần như đi ngang so với cùng kỳ và đạt 128 tỷ đồng, chỉ bằng 13% dự báo cũ của HSC cho cả năm 2022. Trong đó, thu nhập banca tăng 32% so với cùng kỳ. Chúng tôi thấy rằng thu nhập ngoài lãi tăng trưởng kém là vì thu nhập dịch vụ thanh toán tăng trưởng khiêm tốn và thu nhập dịch vụ tư vấn giảm. Tóm lại, HSC cho rằng chiến lược tập trung vào khách hàng cá nhân của OCB (được kỳ vọng giúp thu nhập HĐ dịch vụ tăng trưởng) chưa được thực hiện một cách toàn diện.

Quan điểm & điều chỉnh giả định của HSC: Chúng tôi giảm 15% dự báo lãi thuần HĐ dịch vụ cho năm 2022 (tăng trưởng 24,8%) và năm 2023 (tăng trưởng 31,5%); đồng thời dự báo năm 2024 tăng trưởng 27% dựa trên kết quả khả quan trong năm 2021 đạt được trong bối cảnh dịch bệnh. Lãi thuần HĐ dịch vụ năm 2021-2024 dự báo tăng trưởng với tốc độ CAGR 27,7%.

Lãi mua bán trái phiếu Q1/2022 giảm 69% so với cùng kỳ xuống còn 139 tỷ đồng. Lần đầu tiên tỷ trọng đóng góp của lãi mua bán trái phiếu trong tổng thu nhập HĐ giảm còn 6,5% trong Q1/2022 từ 21,8% trong năm 2021.

Bảng 8: Lãi thuần HĐ dịch vụ, OCB

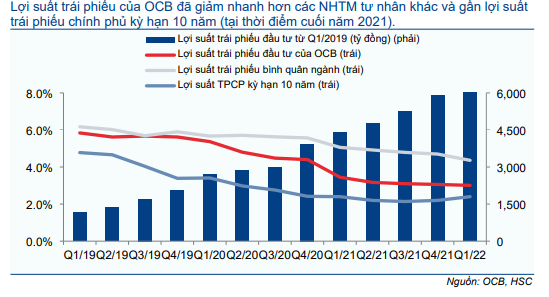

Như trình bày trong Biểu đồ 9, lợi suất trái phiếu đầu tư của OCB đã giảm liên tục từ Q1/2019 (giảm 278 điểm cơ bản trong 3 năm qua) trong bối cảnh lãi mua bán trái phiếu tăng mạnh và ở mặt bằng thấp hơn nhiều so với bình quân các NHTM khác (có lợi suất danh mục trái phiếu đầu tư chỉ giảm 147 điểm). Điều này cho thấy OCB đã tích cực hiện thực hóa lợi nhuận danh mục đầu tư trái phiếu của mình hơn so với các NHTM khác.

Quan điểm & điều chỉnh giả định của HSC: Trong giai đoạn 2022-2024, chúng tôi dự báo quy mô lãi mua bán trái phiếu sẽ thu hẹp đáng kể, nếu không muốn nói là giảm đột ngột vì những lý do sau:

- Chênh lệch giữa lợi suất trái phiếu của OCB và lợi suất tiêu chuẩn – lợi suất trái phiếu chính phủ kỳ hạn 10 năm – ngày càng thu hẹp trong khi lợi suất trái phiếu chính phủ có xu hướng tăng trong năm 2022 (lợi suất trái phiếu chính phủ kỳ hạn 10 năm đã tăng trở lại về 2,4% tại thời điểm cuối Q1/2022 từ 2,2% tại thời điểm cuối Q4/2021).

- Ông Lý Hoài Văn – người đứng đầu khối kinh doanh nguồn vốn – đã từ chức vào đầu tháng 5/2022. Ông Văn là người được nhiều người biết đến nhiều trong lĩnh vực kinh doanh nguồn vốn và đã đóng vai trò quan trọng đem lại kết quả ấn tượng cho mảng này của OCB trong 4 năm qua.

Sau khi đánh giá những khó khăn và yếu tố bất lợi về nhân sự, HSC giảm giả định lãi mua bán trái phiếu năm 2022 xuống còn 1.363 tỷ đồng (giảm 30%) từ 1.912 tỷ đồng và năm 2023 xuống còn 1.248 tỷ đồng (giảm 8%) từ 2.008 tỷ đồng; đồng thời đưa ra giả định cho năm 2024 là 1.139 tỷ đồng (giảm 9%).

Tóm lại, thu nhập ngoài lãi của OCB giai đoạn 2021-2024 dự báo tăng trưởng với tốc độ CAGR 1,2% vì lãi thuần HĐ dịch vụ tăng trưởng nhưng trái lại lãi mua bán trái phiếu giảm.

Biểu đồ 9: Lợi suất trái phiếu đầu tư của OCB và các lợi suất khác

Bảng 10: Thu nhập ngoài lãi thực hiện và dự báo, OCB

Giảm dự báo chi phí HĐ

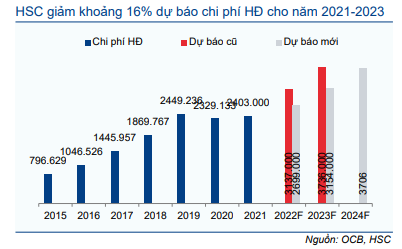

Chi phí HĐ Q1/2022 tăng 26% so với cùng kỳ lên 737 tỷ đồng, chủ yếu do quỹ lương (tăng 26,3% so với cùng kỳ lên 485 tỷ đồng). Tóm lại, chi phí HĐ tăng khá cao trong Q1/2022 nằm trong dự đoán vì chi phí HĐ năm 2021 chỉ tăng 3,2%. Với tổng thu nhập HĐ giảm 25% so với cùng kỳ (vì lãi mua bán trái phiếu giảm), hệ số CIR của OCB năm 2021 đã tăng mạnh lên mức cao kỷ lục là 36,7%.

Quan điểm & điều chỉnh giả định của HSC: Chúng tôi tin rằng trong những năm tới, với sự phát triển của hệ thống bán hàng đa kênh, OCB có thể giữ hệ số CIR ổn định ở mặt bằng hiện tại.

HSC giảm 3,2% dự báo chi phí HĐ cho năm 2022-2023, theo đó, chi phí HĐ năm 2020-2023 tăng với tốc độ CAGR 16,5% (từ 18,7% trong dự báo trước đây). Hệ số CIR sẽ duy trì quanh khoảng 8%, thấp nhất trong ngành.

Biểu đồ 11: Chi phí HĐ, OCB

Biểu đồ 12: Hệ số CIR, OCB

Biểu đồ 13: Nợ xấu và đệm dự phòng, OCB

Biểu đồ 14: Chi phí tín dụng và nợ xấu mới hình thành, OCB

Áp lực lên chất lượng tài sản tăng với những rủi ro mới

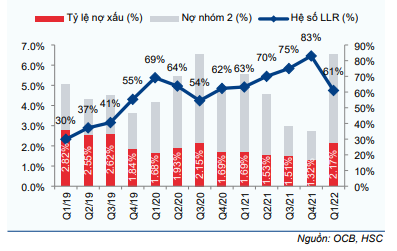

Chất lượng tài sản trong Q1/2022: Tỷ lệ nợ xấu của OCB tăng lên 2,17% từ 1,32% tại thời điểm cuối Q4/2021 và từ 1,69% tại thời điểm cuối Q4/2020. Tỷ lệ nợ nhóm 2 tăng lên 4,4% từ 2,3% tại thời điểm cuối Q4/2021. Hệ số LLR giảm còn 61% từ 83% tại thời điểm cuối Q4/2021.

Chi phí dự phòng Q1/2022 là 434 tỷ đồng, tăng 126% so với cùng kỳ và sát với dự báo mới của HSC.

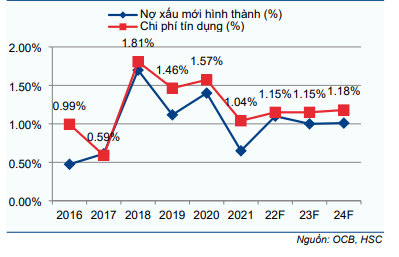

Quan điểm & điều chỉnh giả định của HSC: Từ nền thấp của năm 2021, chúng tôi giảm 19,4% dự báo chi phí dự phòng cho năm 2022 và giảm 14,7% cho năm 2023. Theo đó, chi phí dự phòng dự báo cho năm 2022 tăng 29%; năm 2023 tăng 20,5% và năm 2024 tăng 21,4%.

HSC ước tính chi phí tín dụng năm 2022 là 1,15%; năm 2023 là 1,15% và năm 2024 là 1,18% (Biểu đồ 14).

Bảng 15: Tỷ lệ nợ xấu mới hình thành thực tế và dự báo, OCB

Rủi ro mới từ các khoản cho vay tập đoàn FLC

Kể từ khi ông Trịnh Văn Quyết bị bắt giữ vì hành vi thao túng giá cổ phiếu, rủi ro các khoản cho vay đối với tập đoàn FLC đã tăng lên. Thông qua số liệu trên BCTC của tập đoàn FLC, có vẻ OCB là ngân hàng cho vay nhiều nhất đối với tập đoàn này trong số các NHTM chúng tôi khuyến nghị, với tỷ trọng cho vay tập đoàn FLC tại thời điểm cuối năm 2021 là 1,9% tổng dư nợ cho vay.

Mặc dù các khoản cho vay của OCB được đảm bảo bằng BĐS, thì theo HSC, sự kiện trên vẫn ảnh hưởng tiêu cực đến OCB ở mức độ nhất định.

Biểu đồ 16: Tỷ lệ cho vay tập đoàn FLC

Định giá và khuyến nghị

Giá cổ phiếu OCB đã giảm 27% so với đầu năm, theo đó P/B dự phóng 1 năm đã giảm xuống còn 0,95 lần (từ 1,46 lần), tương đương mức định giá khi Ngân hàng niêm yết. Chiết khấu định giá của OCB đối với bình quân nhóm NHTM tư nhân đã tăng lên 20% từ chỉ 5% vào 6 tháng trước. HSC nâng khuyến nghị cho OCB lên Mua vào (từ Tăng tỷ trọng) vì có định giá chiết khấu sâu. Tuy nhiên, chúng tôi giảm 18% giá mục tiêu xuống còn 26.400đ (tiềm năng tăng giá: 42%) sau khi giảm dự báo lợi nhuận năm 2022-2023 và điều chỉnh các giả định định giá.

Phương pháp định giá

HSC vẫn sử dụng phương pháp thu nhập thặng dư để định giá OCB. Chúng tôi giảm 18% giá mục tiêu dựa trên những giả định sau:

- Giảm 2,7% dự báo lợi nhuận thuần cho năm 2022 và giảm 8,4% cho năm 2023; đồng thời dự báo lợi nhuận thuần năm 2024 tăng trưởng 16,1%.

- Áp dụng mức chiết khấu 20% đối với giá trị hợp lý của OCB vì những rủi ro gia tăng từ các khoản cho vay tập đoàn FLC.

- Giảm giả định tốc độ tăng trưởng dài hạn xuống 3% (từ 4%) vì lãi mua bán trái phiếu bước vào giai đoạn suy giảm là giảm tốc độ tăng trưởng dài hạn của OCB.

Bảng 17: Mô hình định giá thu nhập thặng dư, OCB

Bảng 18: Giả định đầu vào định giá, OCB

Bảng 19: Giá trị nội tại & giá mục tiêu, OCB

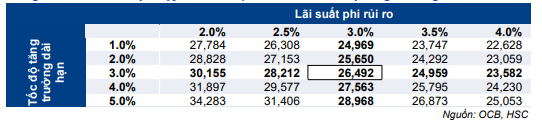

Bảng 20: Phân tích độ nhạy: Lãi suất phi rủi ro và tốc độ tăng trưởng dài

Phân tích độ nhạy

HSC trình bày phân tích độ nhạy của giá mục tiêu dựa trên phương pháp thu thập thặng dư theo 2 biến số chính: tốc độ tăng trưởng dài hạn và lãi suất phi rủi ro. Như có thể thấy ở Bảng 20, giá mục tiêu dao động từ 22.600đ đến 34.200đ khi tốc độ tăng trưởng dài hạn chạy từ 1% đến 4% và lãi suất phi rủi ro chạy từ 2% đến 4%.

Bối cảnh định giá

Giá Cổ phiếu OCB đã giảm 27% so với đầu năm, giảm nhiều hơn mức giảm chung của nhóm NHTM tư nhân (giảm 14% so với đầu năm). Theo đó, hiện P/B dự phóng 1 năm của OCB là 0,95 lần; chiết khấu 25% so với bình quân nhóm NHTM tư nhân là 1,24 lần. Chiết khấu định giá của OCB với bình quân nhóm NHTM tư nhân đã nới rộng từ chỉ 5% trong 6 tháng trước. Đáng chú ý là định giá của OCB đã quay trở về mốc lần đầu niêm yết. Diễn biến giá cổ phiếu OCB kém khả quan vì KQKD Q1/2022 kém và triển vọng KQKD năm 2022 không được tích cực (vì lợi nhuận mua bán trái phiếu dự báo giảm mạnh), và lo ngại về các khoản cho vay đối với tập đoàn FLC.

Mảng kinh doanh nguồn vốn gặp phải những điều kiện không thuận lợi trong năm 2022 khi lãi suất có xu hướng tăng. Không còn lãi nhiều ở mảng kinh doanh trái phiếu, OCB cần phải cải thiện chất lượng lợi nhuận ở HĐ cốt lõi để có thể nâng được định giá nhưng quá trình này có thể mất vài năm.

Tại giá mục tiêu, OCB có P/B dự phóng năm 2022 là 1,37 lần dựa trên ROE bình quân 3 năm là 18% và tăng trưởng lợi nhuận là 10,2%.

Biểu đồ 21: P/B trượt dự phóng 1 năm của OCB và bình quân nhóm NHTM tư nhân

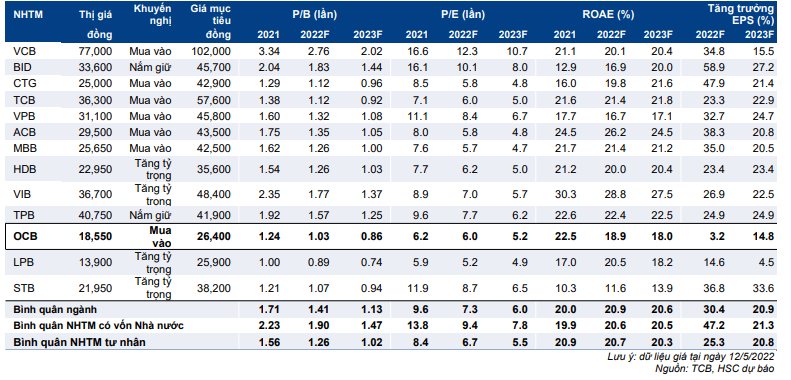

Bảng 22: So sánh các NHTM trong hệ thống

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.