Cập nhật cổ phiếu NVL – Những khó khăn hiện tại có thể ảnh hưởng đến tình hình tài chính

Chúng tôi giảm đánh giá đối với cổ phiếu NVL từ Nắm giữ xuống Giảm tỷ trọng và điều chỉnh giảm 12% giá mục tiêu từ 58.200đ xuống còn 46.000đ; thấp hơn 10,2% so với thị giá hiện tại. Dựa trên kịch bản cơ sở của mình cho dịch Covid-19, chúng tôi thấy triển vọng của Công ty kém khả quan. Cùng với những vấn đề về pháp lý kéo dài, chúng tôi quyết định điều chỉnh giảm 20% dự báo lợi nhuận thuần cho năm 2020 và kỳ vọng năm 2021 tăng trưởng 8%. Theo dự báo mới của chúng tôi, P/E dự phóng năm 2020 là 24,1% và 2021 là 23,5 lần; nghĩa là quá đắt theo quan điểm của chúng tôi.

Đồ thị cổ phiếu NVL phiên giao dịch ngày 21/04/2020. Nguồn: AmiBroker.

Chúng tôi điều chỉnh giảm triển vọng của NVL dựa trên một số lý do về nền tảng căn bản.

- Quan trọng nhất là khi áp dụng kịch bản cơ sở của mình đối với dịch Covid-19 – trong kịch bản này chúng tôi giả định dịch bệnh sẽ được kiểm soát vào cuối tháng 6 – chúng tôi thấy triển vọng nói chung xấu đi;

- Có vẻ như tình hình ngặt nghèo của môi trường pháp lý tại TP HCM đã không dịu bớt như kỳ vọng, làm cản trở việc triển khai các dự án;

- Tiến độ các dự án tại thành phố vệ tinh mới (Aqua City) chậm hơn dự kiến; và

- Những yếu tố trên dẫn đến lo ngại lớn hơn về dòng tiền vốn không được mạnh của NVL, tình hình tài chính ngày càng căng thẳng và tỷ lệ nợ cao.

Đáng chú ý là lo ngại dịch Covid-19 đã và đang làm giảm nhu cầu đối với những sản phẩm chủ chốt của NVL, bao gồm sản phẩm condotel, biệt thự biển và bungalow; khiến cho động thái chiến lược là tham gia vào lĩnh vực nghỉ dưỡng trở nên đáng lo ngại và ảnh hưởng đến các đợt mở bán mới. Sự chậm trễ trong tiến độ xây dựng và bàn giao sản phẩm sẽ trở nên rõ rệt nếu các biện pháp cách ly kéo dài.

Trước những nhân tố nêu trên, chúng tôi điều chỉnh giảm dự báo năm 2020 cho Cổ phiếu NVL. Cho năm 2020, chúng tôi dự báo lợi nhuận giảm 23,1% xuống còn 2,6 nghìn tỷ đồng (thấp hơn 19,7% so với dự báo trước đây). Điều này chủ yếu là do chi phí lãi vay thuần tăng do vay nợ tăng và lãi tiền gửi giảm; xuất phát từ dòng tiền kém.

Cho năm 2021, chúng tôi kỳ vọng lợi nhuận thuần sẽ hồi phục nhẹ, tăng trưởng 7,9% với doanh thu tăng trưởng 10,8%. Sự hồi phục này chủ yếu là nhờ Công ty lần đầu tiền hạch toán lợi nhuận từ các thành phố vệ tinh và BĐS nghỉ dưỡng bên ngoài TP HCM. Đáng chú ý, trong khi có thể tin rằng tiến độ xây dựng và mở bán sẽ được đẩy mạnh trong năm 2021, chúng tôi khá quan ngại về thời điểm thích hợp cho nhu cầu đối với BĐS nghỉ dưỡng có thể hồi phục hoàn toàn.

Trọng tâm triển khai dự án giai đoạn 2020-2021: Các thành phố vệ tinh và BĐS nghỉ dưỡng

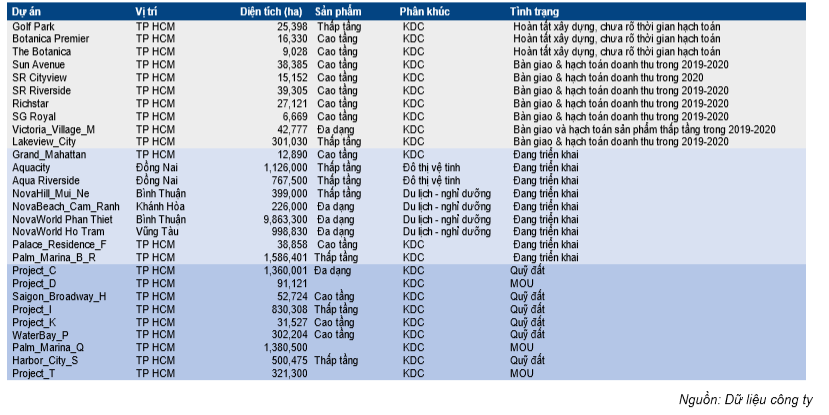

Novaland đang bàn giao và hạch toán những sản phẩm cuối cùng tại các dự án triển khai tại TP HCM, được mở bán trong giai đoạn 2015-2017. Trong thời gian TP HCM thắt chặt quy định pháp lý (2018-2019), NVL không triển khai nhiều hoạt động tại đây ngoại trừ việc nhận tiền đặt cọc cho dự án Grand Manhattan và The Palace Residence. Trong khi đó, Công ty tích cực mở rộng triển khai dự án thành phố vệ tinh (Aqua City, Aqua Riverside) và dự án nghỉ dưỡng (NovaWorld Phan Thiết, NovaBeach Cam Ranh, NovaHillss Mũi Né, NovaWorld Hồ Tràm). Trọng tâm phát triển của NVL trong 2 năm tới sẽ là các dự án bên ngoài TP HCM. Điều này đồng nghĩa với việc hầu hết quỹ đất lớn tại TP HCM có thể sẽ được triển khai sau năm 2021. Tình trạng các dự án được tóm tắt trong bảng dưới đây.

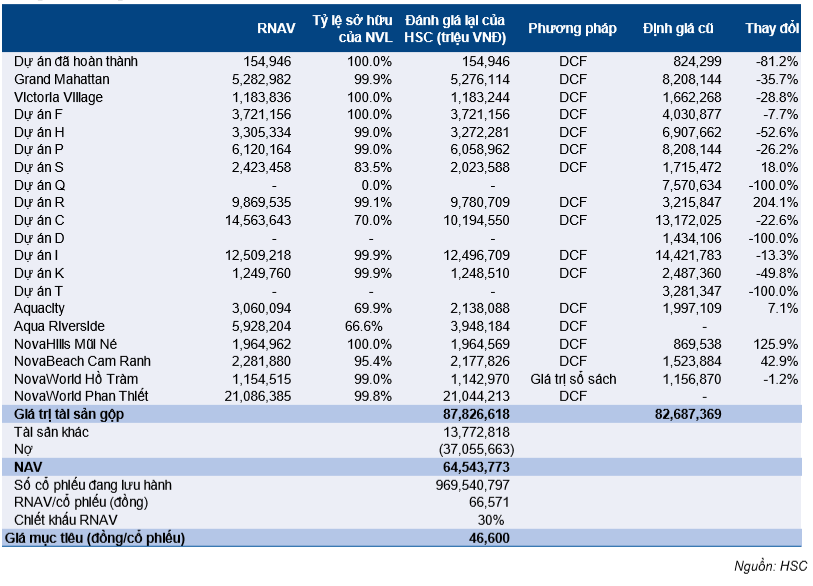

Bảng 1: Danh mục dự án, NVL

Dự báo:

Chúng tôi điều chỉnh giảm 19,7% dự báo lợi nhuận cho năm 2020 với mức giảm 23,1% trước (1) ảnh hưởng của dịch Covid-19 đối với dự án mở bán mới, từ đó làm giảm lợi nhuận ghi nhận (2) chi phí lãi vay thuần tăng do vay nợ tăng và lãi tiền gửi giảm, xuất phát từ sự yếu đi của dòng tiền. Dòng tiền từ hoạt động kinh doanh dự báo âm đáng kể cộng với tỷ lệ nợ cao vẫn là điều chúng tôi lo ngại nhất. Trong khi đó, chúng tôi dự báo lợi nhuận năm 2021 hồi phục nhẹ 7,9% nhờ doanh thu tăng trưởng 10,8% nhờ Công ty lần đầu tiên hạch toán lợi nhuận từ các thành phố vệ tinh và BĐS nghỉ dưỡng bên ngoài TP HCM.

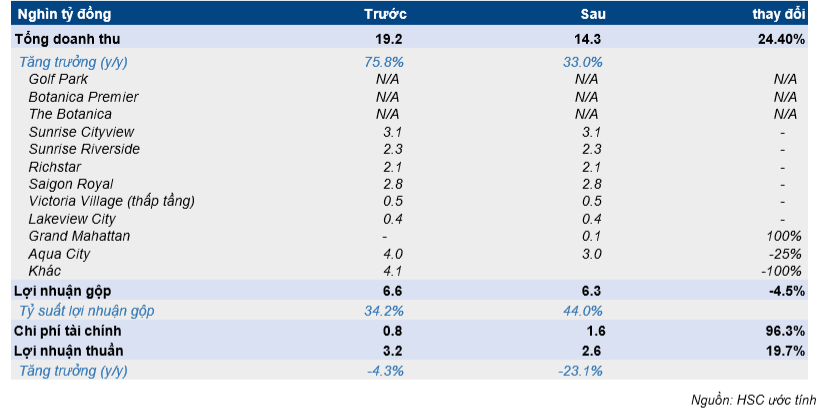

Cho năm 2020, chúng tôi điều chỉnh giảm 19,7% dự báo lợi nhuận thuần xuống còn 2.566 tỷ đồng (giảm 23,1%) từ 3.195 tỷ đồng (giảm 4,3%). Chúng tôi cũng điều chỉnh giảm 24,4% dự báo doanh thu thuần từ 14.538 tỷ đồng (tăng trưởng 33%) từ 19.220 tỷ đồng (tăng trưởng 75,8%) trước đó.

Bảng 2: Thay đổi dự báo năm 2020

Các giả định chính

- Sự không chắc chắn trong hạch toán một số dự án tại Quận Phú Nhuận, TP HCM gồm Golf Park Residence, the Botanica, Botanica Premier và the Golden Mansion. Kể từ cuối năm 2017, những dự án này vị vướng pháp lý liên quan đến việc chuyển quyền sở hữu cho người mua nhà. Hiện vẫn chưa rõ vấn đề này sẽ mất bao nhiêu thời gian để giải quyết và những dự án này không được đưa vào dự báo và tính toán RNAV của chúng tôi.

- Dòng tiền và định giá vẫn không bị ảnh hưởng vì Công ty đã thu tiền đối với hầu hết các sản phẩm từ người mua nhà tại các dự án trên.

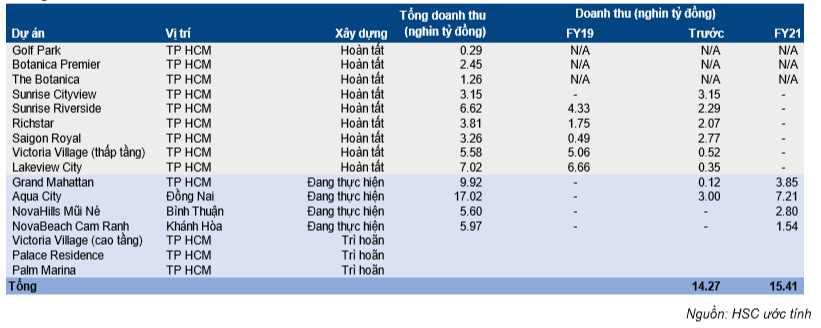

- Chúng tôi giữ nguyên doanh thu dự báo từ hạch toán các dự án đã hoàn thành khác của Công ty tại TP HCM. Chúng tôi dự báo doanh thu hạch toán trong năm 2020 là 11,1 nghìn tỷ đồng; gồm: 3,1 nghìn tỷ đồng từ Sunrise City View; 2,3 nghìn tỷ đồng từ Sunrise Riverside; 2,1 nghìn tỷ đồng từ Richstar; 2,8 nghìn tỷ đồng từ Saigon Royal và 0,5 nghìn tỷ đồng từ Victoria Village.

Bảng 3: Hạch toán doanh thu BĐS, NVL

- Chúng tôi điều chỉnh giảm đáng kể đóng góp từ các dự án đang trong quá trình triển khai do kéo dài thời gian dự báo hoàn thành các dự án tại TP HCM thêm 1 đến 2 năm. Toàn bộ các dự án mới triển khai dự kiến bắt đầu từ năm 2021 trở đi và sẽ chỉ có thể bắt đầu hạch toán từ năm 2022.

- Trước hai nhân tố tiêu cực (1) ảnh hưởng của dịch Covid-19 đối với hoạt động mở bán và marketing và (2) môi trường pháp lý tại TP HCM ngặt nghèo, nên khả năng Công ty khởi công triển khai các dự án mới tại TP HCM vào năm 2020 ngày càng thấp.

- Ngoài ra, NVL được biết đến là có quá trình tích lũy quỹ đất phức tạp nên cho dù cơ quan quản lý bắt đầu nới lỏng kiểm soát tại TP HCM, các dự án của Công ty có lẽ sẽ chưa hưởng lợi ngay từ những quyết định nới lỏng này. Chúng tôi điều chỉnh giảm 50% dự báo doanh thu hạch toán từ các dự án mới xuống còn 3,3 nghìn tỷ đồng. Chúng tôi vẫn tin rằng Công ty có thể hạch toán một phần doanh thu từ dự án thành phố vệ tinh Aqua City trong năm 2020, khoảng 3 nghìn tỷ đồng.

- Sau khi điều chỉnh cơ cấu doanh thu, tỷ suất lợi nhuận gộp năm 2020 đạt 43,2%; cao hơn nhiều mức 28,8% trong năm 2019 do tỷ trọng đóng góp từ các dự án thấp tầng tăng. Lợi nhuận gộp đạt 6.282 tỷ đồng.

- Lỗ tài chính tăng lên 1,6 nghìn tỷ đồng trong năm 2020 so với dự báo trước đây là 815 tỷ đồng, chủ yếu do dòng tiền trong năm 2019 kém đi dẫn đến lãi tiền gửi giảm cộng với chi phí lãi vay dự báo tăng do nhu cầu vốn tăng lên.

- Chúng tôi giữ nguyên dự báo chi phí bán hàng & quản lý là 1,2 nghìn tỷ đồng (giảm 19,7%); với tỷ lệ chi phí bán hàng & quản lý/doanh thu là 8,2%.

- Lợi nhuận thuần năm 2020 dự báo đạt 2,6 nghìn tỷ đồng (giảm 23,1%); theo đó EPS dự phóng pha loãng là 2.146đ. Tại thị giá hiện tại, P/E dự phóng là 24,1 lần.

Dòng tiền sẽ tiếp tục yếu trong năm 2020: Chúng tôi dự báo dòng tiền từ HĐKD sẽ âm 3,1 nghìn tỷ đồng trong năm 2020. Công ty cũng đã lỗ thuần từ HĐKD trong năm 2019. Chúng tôi ước tính chi trả lãi vay là 3,8 nghìn tỷ đồng trong khi chi trả gốc vay đến hạn trong năm 2020 là khoảng 6,3 nghìn tỷ đồng; theo đó càng làm cho dòng tiền của doanh nghiệp thêm căng thẳng.

Do thiếu thông tin về kế hoạch tăng vốn, nên chúng tôi giả định Công ty sẽ tăng vay nợ phục vụ cho hoạt động kinh doanh. Và bất kỳ một rủi ro nào xuất hiện làm ảnh hưởng tới hoạt động của Công ty cũng sẽ ảnh hưởng nghiêm trọng đến khả năng tiếp tục huy động vốn của NVL, cả dưới hình thức phát hành tăng vốn hoặc tăng vay nợ, và có thể khiến Công ty mất khả năng thanh toán một số khoản, và trong trường hợp xấu nhất là mất khả năng thanh toán toàn bộ. Tình hình tài chính của Công ty hiện đang rất bấp bênh.

Tổng tài sản & tổng nợ: Chúng tôi kỳ vọng Công ty sẽ cần chi bình quân 10 nghìn tỷ đồng tiền đất & tiền xây dựng dự án. Chúng tôi giả định việc đầu tư vào các dự án mới sẽ bị trì hoãn nhằm giảm bớt gánh nặng về dòng tiền. Chúng tôi cho rằng Công ty sẽ ưu tiên triển khai các dự án hiện tại, chủ yếu là Aqua City, NovaHills Mũi Né, NovaBeach Cam Ranh và Grand Manhattan. Chúng tôi kỳ vọng tổng tài sản sẽ tăng 12,3% trong khi tỷ lệ nợ/vốn chủ sở hữu vẫn ở mức cao là 1,4 lần (bình quân các doanh nghiệp cùng ngành là 0,5 lần).

Cho năm 2021, chúng tôi dự báo doanh thu thuần đạt 15,7 nghìn tỷ đồng (tăng trưởng 7,9%) và lợi nhuận thuần tăng trưởng 10,8% đạt 2,8 nghìn tỷ đồng. Lợi nhuận chủ yếu từ lần đầu tiên hạch toán các dự án BĐS nghỉ dưỡng, là NovaHills Mũi Né và NovaBeach Cam Ranh.

- Chúng tôi giả định doanh thu BĐS đạt 15,5 nghìn tỷ đồng; chủ yếu từ Aqua City (7,2 nghìn tỷ đồng), NovaHills Mũi Né (2,8 nghìn tỷ đồng), Grand Manhattan (3,9 nghìn tỷ đồng) và Nova Beach Cam Ranh (1,5 nghìn tỷ đồng).

- Chúng tôi dự báo tỷ suất lợi nhuận gộp tăng lên 48,1% nhờ tỷ trọng đóng góp từ các dự án thấp tầng có biên lợi nhuận cao hơn (Aqua City, NovaHills Mũi Né và NovaBeach Cam Ranh) tăng.

- Lỗ tài chính tăng lên 1,7 nghìn tỷ đồng (tăng 9%) do chi phí lãi vay tăng với tỷ lệ vay nợ vẫn cao. Tỷ lệ nợ/vốn chủ sở hữu giảm từ 1,4 lần xuống 1,3 lần.

- Dự báo chi phí bán hàng & quản lý là 1,54 nghìn tỷ đồng (giảm 28,3%); với tỷ lệ chi phí bán hàng & quản lý/doanh thu là 9,8%.

- Chúng tôi dự báo lợi nhuận khác bằng không trong năm 2021 do không có thông tin về việc định giá lại dự án hay hợp nhất dự án mới vào Tập đoàn.

- Lợi nhuận thuần năm 2020 dự báo đạt 2,8 nghìn tỷ đồng (tăng trưởng 10,8%); theo đó EPS dự phóng pha loãng là 2.203đ. Tại thị giá hiện tại, P/E dự phóng là 23,5 lần.

- Tiền người mua trả tiền trước có thể bắt đầu tăng từ năm 2021 theo tiến độ xây dựng một số dự án thành phố vệ tinh và BĐS nghỉ dưỡng mới. Ngoài ra, dự án siêu sang Grand Manhattan bước vào các giải đoạn cuối. Theo đó, chúng tôi dự báo dòng tiền từ HĐKD sẽ dương với lưu chuyển tiền thuần từ HĐKD dương 7 nghìn tỷ đồng.

Rủi ro so với dự báo của chúng tôi

Chúng tôi thấy có cả rủi ro kết quả thực hiện cao hơn và thấp hơn so với dự báo cho năm 2020 của chúng tôi. Rủi ro kết quả thực hiện thấp hơn so với dự báo chủ yếu xuất phát từ (1) tiến độ dự án Aqua City chậm lại do ảnh hưởng tiêu cực của dịch Covid-19. Theo đó việc hạch toán lợi nhuận từ dự án này có thể chậm lại và (2) không thể hoàn thành bàn giao sản phẩm tại dự án Sunrise City View như kế hoạch.

Khả năng kết quả thực hiện cao hơn so với dự báo sẽ từ lãi đánh giá lại giá trị dự án mới khi hợp nhất Tập đoàn. Trong năm 2019, NVL đã hạch toán tổng cộng 3,7 nghìn tỷ đồng lãi từ hợp nhất dự án mới vào Tập đoàn dưới hình thức lợi thế thương mại âm. Ngoài ra, tốc độ hạch toán từ dự án Aqua City có thể nhanh hơn so với dự báo hiện nay của chúng tôi.

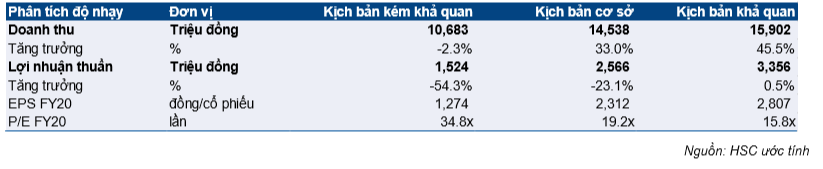

Trong kịch bản tích cực, chúng tôi giả định Công ty sẽ hạch toán cả lãi từ đánh giá lại giá trị dự án và lợi thế thương mại âm từ dự án mới, tổng cộng là 500 tỷ đồng. Doanh thu hạch toán từ dự án Aqua City giả định cao hơn 20% trong kịch bản cơ sở. Trong kịch bản này, doanh thu sẽ tăng trưởng 45,5% trong khi lợi nhuận thuần giữ nguyên ở 3,35 nghìn tỷ đồng; dòng tiền từ HĐKD sẽ chỉ âm nhẹ là 95 tỷ đồng.

Trong kịch bản tiêu cực, chúng tôi giả định dịch Covid-19 được khống chế vào cuối Q3. Khi đó, chúng tôi cho rằng Công ty sẽ chỉ hạch toán 70% dự án Sunrise City view và không hạch toán dự án Aqua City trong năm 2020 do thời gian cách ly và giãn cách xã hội kéo dài làm chậm tiến độ xây dựng và bán hàng. Trong kịch bản này, chỉ những sản phẩm đã hoàn thành được hạch toán và sẽ không có bàn giao nhà từ dự án mới. Theo đó doanh thu giảm 2,3% còn 10,7 nghìn tỷ đồng và lợi nhuận thuần giảm 54,3% còn 1,3 nghìn tỷ đồng. Nếu kịch bản này xảy ra, dòng tiền từ HĐKD sẽ âm 8 nghìn tỷ đồng. Áp lực về dòng tiền sẽ cao hơn nhiều so với kịch bản cơ sở.

Bảng 4: Phân tích kịch bản cho lợi nhuận năm 2020

Mặc dù có nhiều rủi ro trong dự báo cho năm 2020; thì trong tất cả các kịch bản, chúng tôi đều dự báo năm 2021 sẽ khả quan hơn cho NVL.

Định giá & khuyến nghị

Chúng tôi điều chỉnh giảm 12% giá mục tiêu đối với cổ phiếu NVL từ 58.200đ xuống 46.600đ; thấp hơn 10,2% so với thị giá hiện tại; đồng thời giảm đánh giá cổ phiếu từ Nắm giữ xuống Giảm tỷ trọng. Theo ước tính mới cập nhật của chúng tôi, RNAV là 66.571đ. Trước đây, giá cổ phiếu thường thấp hơn 15% so với RNAV (giai đoạn 2017-tháng 3/2020). Tuy nhiên trước triển vọng kém đi của toàn bộ nền kinh tế nói chung – do ảnh hưởng của dịch Covid-19 – và thị trường BĐS TP HCM, cộng với dòng tiền kém và tỷ lệ vay nợ cao, chúng tôi áp dụng mức chiết khấu 30% đối với RNAV của NVL để tính ra giá mục tiêu cho cổ phiếu.

Chúng tôi đã cập nhật định giá RNAV để điều chỉnh theo các dự án mới, hiện Công ty có thêm dự án KDC mới tại Đồng Nai, đặc biệt là Aqua Riverside và dự án BĐS nghỉ dưỡng lớn là NovaWorld Phan Thiết.

Chúng tôi cũng điều chỉnh thời gian triển khai toàn bộ quỹ đất tại TP HCM với thời điểm hạch toán lợi nhuận dự báo lùi 1 đến 2 năm so với trước đây do môi trường pháp lý tại TP HCM tiếp tục được siết chặt và ảnh hưởng tiêu cực từ biện pháp giãn cách xã hội chống dịch đối với việc mở bán dự án mới và nhu cầu đối với nhà ở kém đi trước sự ảnh hưởng của dịch bệnh.

Chúng tôi cũng loại khỏi mô hình định giá 3 dự án mà công ty đã kí các biên bản thỏa thuận từ trước. Những dự án này gồm dự án Q (138 ha), dự án T (32,1 ha) và dự án D (9,1 ha).

Theo đó, RNAV cập nhật là 66.571đ so với ước tính trước đây của chúng tôi là 64.962đ. Từ những lý do sau, chúng tôi đã quyết định áp dụng mức chiết khấu 30% đối với RNAV để tính giá mục tiêu thay vì 10% như trước đây:

- Triển vọng không rõ ràng về thời gian mở bán dự án tại TP HCM do quá trình làm thủ tục kéo dài.

- Dòng tiền yếu và tỷ lệ vay nợ cao. Tình hình thị trường khó khăn và ảnh hưởng của dịch Covid-19 có thể làm tăng rủi ro mất khả năng thanh toán; và rủi ro này cần được tính đến khi định giá.

Sau khi tổng hợp các yếu tố, chúng tôi điều chỉnh giảm 12% giá mục tiêu đối với cổ phiếu NVL từ 58.200đ xuống 46.600đ; thấp hơn thị giá là 10,2%; giảm đánh giá cổ phiếu từ Nắm giữ xuống Giảm tỷ trọng.

Bảng 5: Định giá, NVL

Nguồn: HSC