Mở bán sau COVID-19 đã đạt được kết quả tích cực

Mở bán dự án Aqua City và Aqua Riverside, sau dịch COVID-19 đã có những kết quả tích cực. Chúng tôi do đó đã điều chỉnh tăng 68,8% tổng giá trị đã bán cho khách hàng của 2 dự án này lên 16,2 nghìn tỷ đồng. Tiền khách hàng ứng trước từ 2 dự án này sẽ giúp giảm áp lực lên dòng tiền của Tập đoàn trong năm 2020 và đảm bảo phần nào lợi nhuận cho giai đoạn 2022-2023.

Đồ thị cổ phiếu NVL phiên giao dịch ngày 05/08/2020. Nguồn: AmiBroker

Doanh thu tích cực hơn dự báo tại dự án Aqua City và Aqua Riverside

Thông tin mới cập nhật từ Công ty cho thấy tổng lũy kế số căn đã bán kể từ khi mở bán trong Q3/2019 tới tháng 5/2020 tại Aqua City và Aqua Riveside là 1.841 căn (trong tổng số 3.705 căn). Trong đó, lần mở bán thứ 4, sau dịch COVID-19 trong tháng 5, đã cho kết quả tích cực với việc bán được khoảng 741 căn.

Chỉ trong tháng 6, số liệu từ phía Công ty cũng cho thấy 1.000 căn nữa đã được bán. Kết quả này tích cực hơn kỳ vọng trước đó của chúng tôi. Chúng tôi tin rằng việc kiểm soát thành công dịch COVID-19 cùng với thị hiếu khách hàng với BĐS đất nền (nhờ giữ giá tốt), cùng với lãi suất thị trường thấp đã hỗ trợ việc bán hàng.

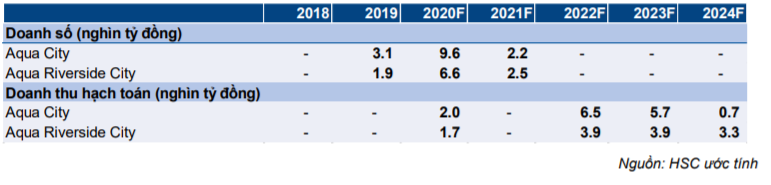

Bảng 1: Kết quả bán hàng tại các dự án Aqua

NVL cũng hưởng lợi từ đội ngũ bán hàng nội bộ mạnh và chuyên nghiệp giúp những đợt mở bán gần đây đều khá thành công.

Chúng tôi cũng điều chỉnh tăng 68,8% dự báo tổng giá trị đã bán tại dự án Aqua City và Aqua Riverside lên 16,2 nghìn tỷ đồng từ 9,6 nghìn tỷ đồng. Tuy nhiên, dù giá trị đã bán tăng đáng kể, chúng tôi cũng lưu ý rằng Cổ phiếu NVL đang kéo dài thời gian thanh toán cho khách hàng so với dự báo của chúng tôi trước đó.

Điều này có nghĩa là mức tăng lên của khoản trả trước của khách hàng trong dự báo của chúng tôi năm 2020 thấp hơn so với mức tăng của tổng giá trị hợp đồng đã bán. Chúng tôi dự báo giá trị các khoản trả trước của khách hang nhận từ 2 dự án này trong năm 2020 là khoảng 7,5 nghìn tỷ đồng (so với 5,5 nghìn tỷ đồng trogn dự báo trước đó). Tuy nhiên, giá trị hợp đồng đã bán cao đồng nghĩa với rủi ro về mặt lợi nhuận và dòng tiền tương lai sẽ được giảm thiểu đáng kể trong ngắn và trung hạn.

Khoảng 800 căn của 2 dự án AquaCity và Aqua Riverside được kỳ vọng sẽ bàn giao và ghi nhận vào cuối năm nay, trong khi đó chúng tôi dự báo doanh thu các căn còn lại sẽ được ghi nhận trong giai đoạn 2022-2024 sau khi bàn giao.

Bảng 2: Kế hoạch bán hàng và hạch toán doanh thu tại các dự án Aqua – HSC dự báo

Hình 3: Vị trí dự án Aqua City

Hình 4: Phối cảnh dự án Aqua

Dự án mới có thể được thêm vào

Trong nửa đầu năm 2020, NVL đã giới thiệu dự án mới tên Aqua Valencia (Aqua 91) nằm trong cụm dự án gần với 2 dự án Aqua Riverside và Aqua City. Tổng diện tích là khoảng 91ha với tổng diện tích sàn thương phẩm dự kiến là 426.650 m2 và có khoảng 2.608 căn nhà ở thấp tầng.

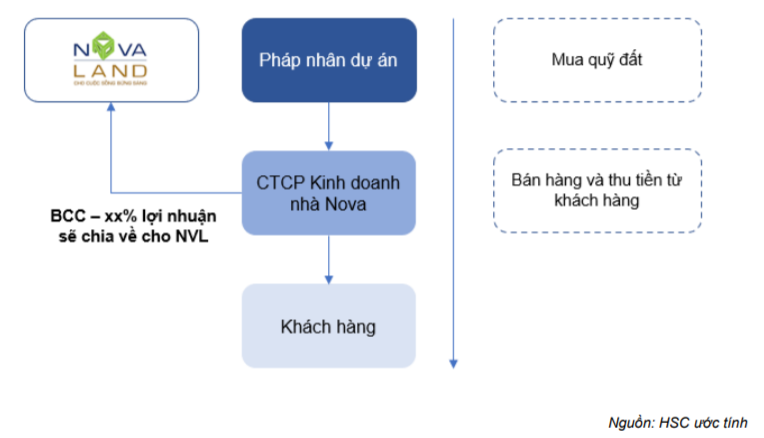

Chúng tôi hiểu rằng việc bán hàng từ dự án này đã bắt đầu từ Q2/2020. Theo Công ty, 272 căn đã được bán (tính tới cuối tháng 5/2020). Tuy nhiên, chúng tôi chưa bao gồm dự án này vào dự báo do dự án hiện được sở hữu bởi bên thứ ba và chưa được chính thức hợp nhất vào NVL.

Chiến lược mở rộng quỹ đất thông thường của NVL là thông qua mua bán & sát nhập các doanh nghiệp sở hữu đất. Với một vài dự án, việc bán hàng diễn ra trước khi dự án chính thức được sát nhập vào tập đoàn. Đối với một vài dự án khác, việc bán hàng có thể thông qua bên thứ ba độc lập (Nova Home, NVL công bố không có lợi ích tại doanh nghiệp này) và Hợp đồng hợp tác kinh doanh sẽ được ký với lợi nhuận 99% sẽ thuộc về Novaland.

Chúng tôi duy trì đánh giá rằng những cách thức bán hàng và hợp nhất dự án vào Tập đoàn khá phức tạp này khiến nhà đầu tư rất khó để đánh giá rủi ro đối với dòng tiền và ghi nhận lợi nhuận, và đó là một phần lý do chúng tôi áp dụng tỷ lệ chiết khấu trong việc xác định giá trị hợp lý của Công ty.

Biểu đồ 5: Kế hoạch bán hàng và hạch toán doanh thu tại các dự án Aqua – HSC dự báo

Thoái vốn sẽ giúp giảm áp lực dòng tiền

Kế hoạch thoái vốn tại một công ty con là Phú Định Habour City, sở hữu tổng diện tích 50ha tại quận 8, TP.HCM, sẽ giúp Công ty có thêm 108 triệu USD. Điều này giúp NVL giảm đáng kể áp lực lên dòng tiền trong năm nay và sẽ giúp tăng thu nhập tài chính lên 3,1 nghìn tỷ đồng (so với dự báo trước đó là 0,6 nghìn tỷ đồng).

Cú hích lớn cho năm 2020

Như đã nêu trong báo cáo nhanh trước đó, (Thoái vốn dự án có thể giúp giảm áp lực dòng tiền, 29/6/2020, HSC), Cổ phiếu NVL đã công bố thoái 40% vốn tại một công ty con là Phụ Định Habour City (Công ty vẫn sẽ nắm 43,45%).

Công ty con này đang sở hữu 1 dự án với tổng diện tích 50ha tại quận 8, TP.HCM. Tổng giá trị sẽ rơi vào khoảng 108 triệu USD theo như thảo luận với BLĐ. Bên mua là một nhà phát triển BĐS lớn trên thị trường (nằm trong top 5 công ty lớn) và NVL cho biết họ có thể sẽ ghi nhận lợi nhuận trong năm nay.

Chúng tôi đánh giá tích cực đối với vụ chuyển giao này (sẽ nhận thanh toán toàn bộ trong Q2/2020 và Q3/2020) khi khoản thanh toán sẽ giúp giảm áp lực đáng kể đối với dòng tiền của Công ty trong năm nay. Đầu năm nay, chúng tôi dự báo dòng tiền hoạt động của NVL sẽ âm 3,1 tỷ đồng trong năm 2020. Khoản tiền nhận được từ thoái vốn sẽ giúp bù đắp khoản âm dòng tiền hoạt động này và giảm nhu cầu vay vốn. Chúng tôi điều chỉnh giảm dự báo dư nợ thuần cuối năm nay từ 31 nghìn tỷ đồng còn 26,5 nghìn tỷ đồng. Tỷ lệ nợ thuần/Vốn CSH do đó sẽ giảm từ 1,15 lần còn 1,0 lần.

Dự báo năm 2020 – điều chỉnh tăng 38,6% dự báo lợi nhuận thuần

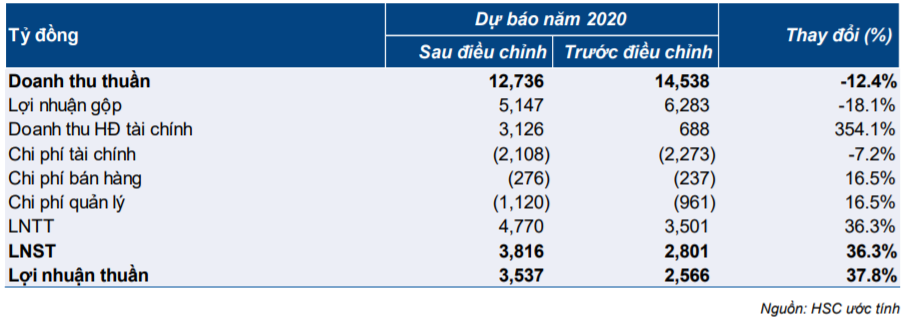

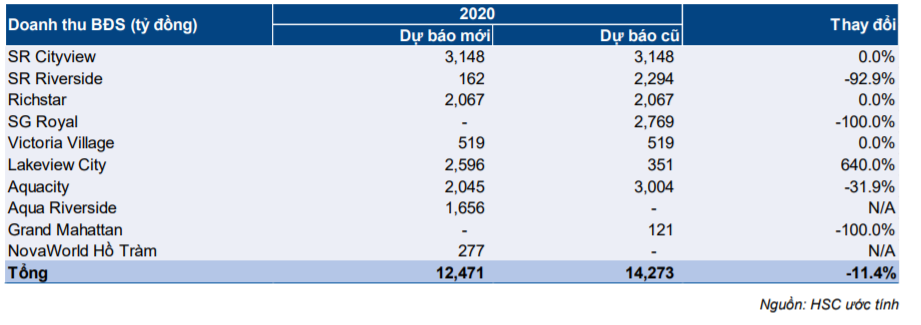

Chúng tôi điều chỉnh giảm 12,4% dự báo tổng doanh thu năm 2020 còn 12,7 nghìn tỷ đồng. Nguyên nhân chủ yếu là do 2 dự án, Royal City và Sunrise Riverside, bị chậm tiến độ bàn giao, nhưng việc đó cũng được bù đắp phần nào nhờ tốc độ bàn giao tại dự án Lakeview City đã được đẩy nhanh hơn so với dự báo của chúng tôi.

Sự chậm trễ trong việc bàn giao có nguyên nhân chủ yếu là do quá trình hoàn thành thủ tục kéo dài và tác động của dịch COVID-19. Tuy nhên, chúng tôi điều chỉnh tăng 37,8% dự báo lợi nhuận thuần lên 3,5 nghìn tỷ đồng do tăng thêm thu nhập tài chính từ việc bán dự án.

Bảng 6: Điều chỉnh dự báo năm 2020

Một số dự án chậm tiến độ do thủ tục pháp lý

Chúng tôi nhìn thấy rủi ro rằng việc ghi nhận lợi nhuận từ một số dự án tại TP.HCM, gồm Sunrise Riverside và Saigon Royal, sẽ phải chuyển sang năm sau. Tuy nhiên, chúng tôi kỳ vọng việc ghi nhận dự án Lakeview City và Aqua Riverside sẽ sớm hơn dự báo trong năm nay nhờ kết quả bán hàng tích cực tại các dự án Aqua và đẩy nhanh tốc độ bàn giao các căn hộ thấp tầng tại Lakeview.

Chúng tôi trước đó dự báo rằng phần lợi nhuận còn lại tại dự án Lakeview City (chủ yếu là shopshouse) sẽ được ghi nhận trong năm 2021, tuy nhiên, kế hoạch vừa qua của Công ty cho thấy lợi nhuận đáng kể, từ dự án này, sẽ được ghi nhận trong năm nay.

Chúng tôi lưu ý rằng đối với tất cả các dự án tại TP.HCM (Sunrise Riverside, Sunrise Cityview, Richstar, SG Royal, Lakeview, & Victoria Village), tiến độ xây dựng đã hoàn thành và đã nhận thanh toán 95-99% của khách hàng. Do đó, khi nào ghi nhận lợi nhuận (chủ yếu do chậm tiến độ hoàn thành hồ sơ về việc chuyển đổi quyền sở hữu cho khách hàng), sẽ không tác động đáng kể lên dòng tiền chung của Tập đoàn.

Hệ quả là, chúng tôi điều chỉnh giảm dự báo doanh thu mảng phát triển BĐS từ 14,3 nghìn tỷ đồng còn 12,5 nghìn tỷ đồng. Điều đó khiến tổng doanh thu giảm còn 12,7 nghìn tỷ đồng so với 14,3 nghìn tỷ đồng trong dự báo trước đó. Tổng lợi nhuận gộp hợp nhất do đó được dự báo là 5,15 nghìn tỷ đồng (so với 6,3 nghìn tỷ đồng trong dự báo trước đó) trong năm 2020.

Bảng 7: Điều chỉnh doanh thu BĐS theo từng dự án

Thoái vốn sẽ giúp tăng thu nhập tài chính

Chúng điều chỉnh tăng đáng kể dự báo thu nhập tài chính năm 2020 lên 3,1 nghìn tỷ đồng từ 0,6 nghìn tỷ đồng. Trong đó bao gồm 2,1 nghìn tỷ đồng lãi từ thoái vốn tại công ty CP Cảng Phú Định (không có trong dự báo trước đó).

Chúng tôi cũng điều chỉnh tăng 16,5% dự báo chi phí bán hàng và quản lý lên 1,4 nghìn tỷ đồng để phản ánh chi phí tăng cao do khởi công dự án và hoạt động mua bán & sát nhập (tăng thêm quỹ đất mới) trong năm nay.

Chúng tôi điều chỉnh tăng 37,8% dự báo lợi nhuận thuần năm 2020 lên 3,5 nghìn tỷ đồng (tăng 5,8%). Điều đó khiến EPS pha loãng dự phóng năm 2020 tăng 37,8% so với dự báo trước đó lên 2.958đ tương đương với P/E dự phóng năm 2020 là 17,8 lần cao hơn đáng kể so với P/E bình quân của 5 doanh nghiệp phát triển BĐS chúng tôi theo dõi là 10,5 lần. Điều này phản ánh việc chậm trễ ghi nhận lợi nhuận tại một vài dự án do chưa hoàn thành các vấn đề pháp lý liên quan đến tiến độ phê duyệt.

Trong khi đó, chúng tôi vẫn dự báo dòng tiền hoạt động sẽ âm trong năm 2020 nhưng sẽ giảm xuống còn âm 1,9 nghìn tỷ đồng so với âm 3,2 nghìn tỷ đồng trong dự báo trước đó. Điều này chủ yếu do tăng dự báo khoản trả trước của khách hàng tại các dự án Aqua City và Aqua Riverside.

Chúng tôi dự báo NVL sẽ thu 14,8 nghìn tỷ từ tiền khách hàng trả trước tại một vài dự án như Aqua City, Aqua Riverside, NovaHill Mũi Né (mở bán năm 2019), NovaBeach Cam Ranh (mở bán năm 2019), Grand Manhattan (launched 2019), NovaWorld Hồ Tràm (mở bán năm 2020) and NovaWorld Phan Thiết (mở bán năm 2020).

Chúng tôi dự báo lãi vay phải trả là 3,5 nghìn tỷ đồng (so với 3,8 nghìn tỷ đồng trước đó) trong năm 2020 do chúng tôi dự báo dư nợ sẽ giảm. Chúng tôi đã ước tính trước đó nợ thuần của NVL năm nay sẽ là 31,3 nghìn tỷ đồng (tăng 11,1%); tỷ lệ nợ thuần/vốn chủ sở hữu là 1,15 lần.

Tuy nhiên, nhờ kế hoạch thoái vốn như đã phân tích phía trên, chúng tôi điều chỉnh giảm nợ thuần vào thời điểm cuối năm 2020 còn 26,5 nghìn tỷ đồng. Tỷ lệ nợ thuân/ vốn chủ sở hữu giảm còn 1,0 lần. Dù đã cải thiện đáng kể, tỷ lệ này vẫn cao hơn nhiều so với tỷ lệ bình quân của ngành là 0,3-0,6 lần.

Dự báo năm 2021 – tăng trưởng lợi nhuận thuần đi ngang

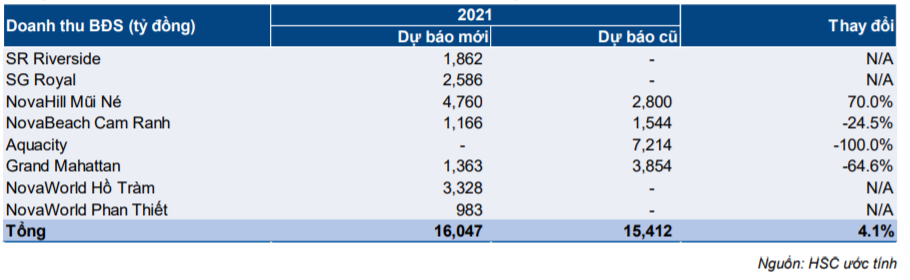

Chúng tôi điều chỉnh tăng lần lượt 4,0% và 24,3% dự báo doanh thu thuần và lợi nhuận thuần năm 2021. Chúng tôi hiện dự báo doanh thu thuần là 16,3 nghìn tỷ đồng (tăng trưởng 28,2%) và lợi nhuận thuần là 3,5 nghìn tỷ đồng (đi ngang). Chúng tôi giữ nguyên đánh giá là nguồn thu nhập lớn từ sản phẩm khách sạn nghỉ dưỡng sẽ bắt đầu ghi nhận từ năm 2021 và chúng tôi sẽ tăng thêm lợi nhuận 0,5 nghìn tỷ đồng từ ghi nhận lãi từ đánh giá lại dự án khi hợp nhất dự án Aqua91 vào tập đoàn.

Sản phẩm khách sạn nghỉ dưỡng là yếu tố thúc đẩy tăng trưởng lợi nhuận năm 2021

Chúng tôi điều chỉnh tăng 24,3% dự báo lợi nhuận thuần năm 2021 chủ yếu nhờ tăng 4,1% ghi nhận doanh thu BĐS và thu nhập khác tăng thêm 500 tỷ đồng (không có khoản này trong dự báo trước đó) nhờ hợp nhất dự án Aqua91.

Bảng 8: Điều chỉnh dự báo năm 2021

- Mặc dù dự báo tổng doanh thu mảng phát triển BĐS không thay đổi nhiều (chúng tôi chỉ tăng 4,1%), dự phóng về đóng góp từ các dự án lại có sự thay đổi đáng kể. Chúng tôi điều chỉnh tăng dự báo doanh thu ghi nhận từ các dự án BĐS du lịch từ 4,3 nghìn tỷ đồng lên 10,4 nghìn tỷ đồng đồng thời điều chỉnh giảm ghi nhận doanh thu từ dự án Aqua City từ 7,2 nghìn tỷ đồng xuống 0 đồng. Theo kế hoạch của Công ty, ngoại trừ 800 căn hộ được ghi nhận trong năm nay, phần bàn giao còn lại của dự án Aqua City và Aqua Riverside sẽ rơi vào nửa sau năm 2022 (xem Bảng 2).

Bảng 9: Điều chỉnh doanh thu BĐS năm 2021 theo từng dự án

- Chúng tôi giữ nguyên dự báo doanh thu từ các mảng khác bao gồm dịch vụ tư vấn là 100 tỷ đồng; cho thuê văn phòng là 102 tỷ đồng và khác là 62 tỷ đồng.

- Chúng tôi điều chỉnh tăng dự báo tỷ suất lợi nhuận gộp lên 48% (so với 46% trong dự báo trước đó) di ghi nhận trong năm 2021 chủ yếu là các căn hộ thấp tầng với tỷ suất lợi nhuận cao.

- Chúng tôi giữ nguyên dự báo lỗ HĐ tài chính là 2,3 nghìn tỷ đồng.

- Chúng tôi dự báo chi phí bán hàng và quản lý là 1,8 nghìn tỷ đồng (tăng 29,9%) với tỷ lệ chi phí bán hàng và quản lý/doanh thu là 11,1%.

Chúng tôi dự báo lợi nhuận thuần năm 2021 là 3,5 nghìn tỷ đồng (giảm 0,1%) và có EPS dự phóng pha loãng là 2.737đ.

Chúng tôi đánh giá lại về dòng tiền hoạt động trong năm 2021. Chúng tôi trước đó dự báo dòng tiền hoạt động sẽ dương 2,55 nghìn tỷ đồng nhờ nhận thanh toán từ các dự án BĐS nghỉ dưỡng và dự án Grand Manhattan.

Tuy nhiên, chúng tôi điều chỉnh tăng đầu tư cơ bản trong năm 2021 do thay đổi trong kế hoạch trả tiền sử dụng đất xây dựng tại siêu dự án NovaWold Phan Thiết (986ha).

Chúng tôi dự báo đầu tư cơ bản và chi phí hoạt động năm 2021 tăng lên 24,1 nghìn tỷ đồng từ 19 nghìn tỷ đồng. Dòng tiền hoạt động sau tất cả tính toán trên là âm 1,1 nghìn tỷ đồng.

Do hạn chế về thông tin về kế hoạch phát hành cổ phiếu, chúng tôi dự báo Công ty sẽ tăng vay nợ để phục vụ nhu cầu vốn. Chúng tôi dự báo dư nợ thuần sẽ tăng lên 28 nghìn tỷ đồng từ 26,5 nghìn tỷ đồng, tương đương với tỷ lệ nợ thuần/vốn chủ sở hữu là 0,91 lần.

Rủi ro đối với dự báo của chúng tôi

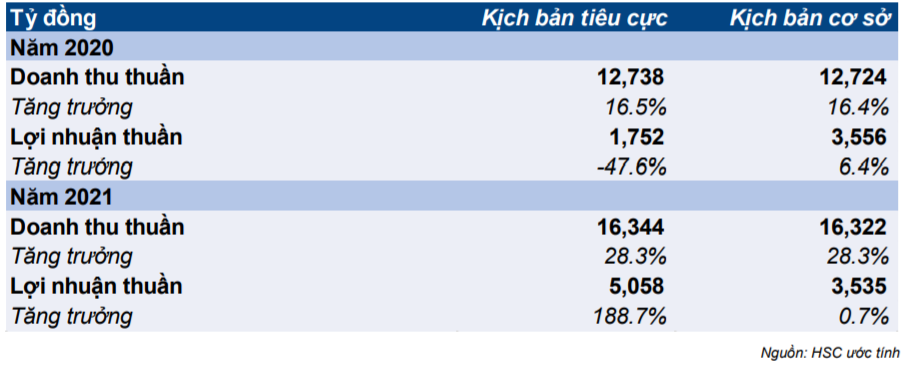

Nếu kế hoạch thoái vốn tại Phú Định Habour kéo dài hơn như dự báo của chúng tôi, lợi nhuận sẽ bị hoãn đến năm 2021. Do đó, lợi nhuận năm 2020 có thể thấp hơn dự báo của chúng tôi. Trong trường hợp đó, dự báo lỗ từ HĐ tài chính là 1,25 nghìn tỷ đồng (so với lãi 0,9 nghìn tỷ đồng). Lợi nhuận thuần cũng giảm còn 1,8 nghìn tỷ đồng (giảm 47,6%).

Tuy nhiên, điều đó cũng đồng nghĩa với việc năm 2021 sẽ ghi nhận một khoản thu nhập đáng kể từ HĐ tài chính. Khoản thu nhập này có giá trị là 2,5 nghìn tỷ đồng sẽ giúp lợi nhuận thuần năm 2021 tăng mạnh lên 5,1 nghìn tỷ đồng (tăng 188,7%).

Giả định trong kịch bản cơ sở của chúng tôi là 100% tiền sẽ nhận trong năm 2020 và nếu có sự chậm trễ nào sẽ chỉ do vấn đề về hồ sơ.

Bảng 10: Phân tích độ nhạy KQKD năm 2020 với lợi nhuận từ thoái vốn khỏi Phú Định Habour

Định giá và khuyến nghị

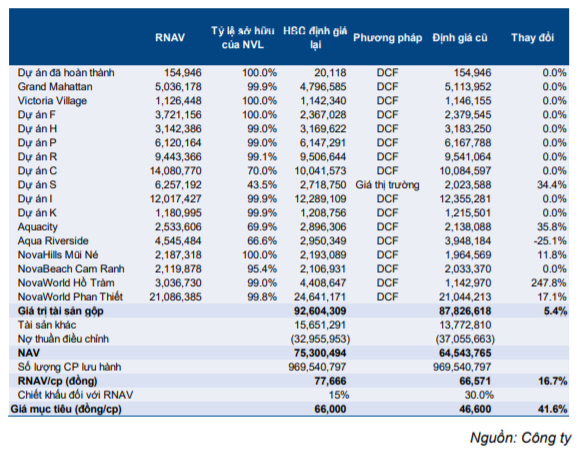

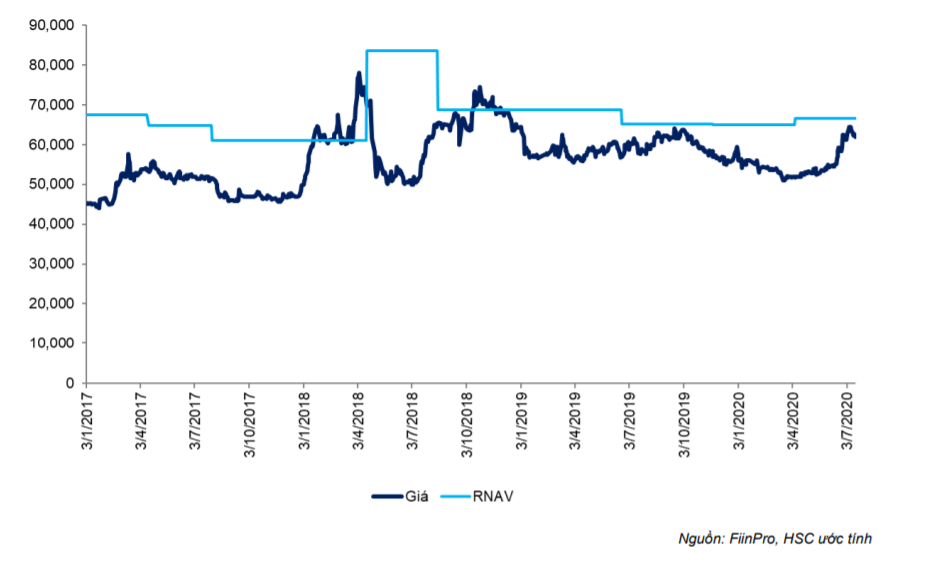

Chúng tôi điều chỉnh tăng 41,6% giá mục tiêu của NVL lên 66.000đ (từ 46.600đ trước đó), tiềm năng tăng giá 6,8% so với thị giá, và tăng đánh giá lên Tăng tỷ trọng (từ Giảm tỷ trọng).

Giá trị hợp lý mới theo phương pháp RNAV của chúng tôi là 77.666đ/cp (so với 66.571đ/cp trước đó). Việc tăng giá hợp lý này là do chúng tôi chuyển sang phương pháp định giá DCF (từ phương pháp giá trị sổ sách) đối với dự án NovaWorld Hồ Tràm.

Chúng tôi cũng quyết định giảm tỷ lệ chiết khẩu đối với giá trị hợp lý xuống 15% (dựa vào tỷ lệ chiết khấu bình quân 3 năm lịch sử so với RNAV của cổ phiếu) so với 30% trước đó. Chúng tôi giả định lạc quan hơn do giảm những lo ngại về dòng tiền và cải thiện trong điều kiện hoạt động sau dịch COVID-19.

Chúng tôi cập nhật định giá RNAV mới để điều chỉnh việc phát triển những dự án mới của Công ty. Sự thay đổi lớn nhất là dự án NovaWolrd Hồ Tràm. Do chúng tôi có thêm thông tin về kế hoạch phát triển, chúng tôi đã thay đổi phương pháp định giá theo giá trị sổ sách sang phương pháp DCF. Kết quả là, giá trị hợp lý của mỗi cổ phiếu mới là 77.666đ so với giá cũ là 66.571đ.

Chúng tôi giảm tỷ lệ chiết khấu của phương pháp RNAV (giá trị hợp lý) xuống 15% (sát với tỷ lệ chiết khấu bình quân lịch sử 3 năm đối với phương pháp này của cổ phiếu là 15,1%) từ 30%, do những lo ngại đã phần lớn được xoa dịu bao gồm;

- Như đề cập phía trên, khoản tiền thu được từ thoái vốn tại Phú Định Port với tổng giá trị 2,5 nghìn tỷ đồng, cùng với khoản tiền trả trước lớn từ hách hàng dự án Aqua City và Aqua Riverside, sẽ giúp giảm áp lực dòng tiền năm nay.

- Triển vọng ngành cải thiện khi hầu hết hoạt động trên thị trường BĐS đã trở lại bình thường. Điều này là nhờ kiểm soát thành công dịch COVID-19. Kết quả là, rủi ro đối với Doanh nghiệp đã giảm đáng kể về việc hấp thụ của thị trường đối với những sản phẩm mới mở bán.

Kết quả, chúng tôi điều chỉnh tăng 41,6% giá mục tiêu lên 66.000đ/cp từ 46.600đ/cp. Tiềm năng tăng giá 6,8%; tăng đánh giá lên Tăng tỷ trọng từ Giảm tỷ trọng.

Bảng 11: Định giá

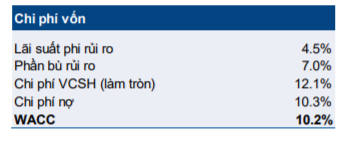

Bảng 12: Chi phí vốn

Biểu đồ 13: Chiết khấu giá cổ phiếu so với RNAV

Nguồn: HSC