Sự kiện: Công bố KQKD Q1/2020

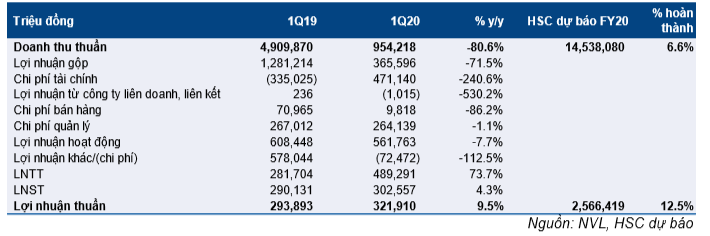

NVL đã công bố KQKD hợp nhất Q1/2020. Trong quý đầu năm này, doanh thu giảm 80,6% so với cùng kỳ xuống 954 tỷ đồng và lợi nhuận thuần giảm 82,6% so với cùng kỳ xuống 322 tỷ đồng. Kết quả này thấp hơn một chút so với dự báo của chúng tôi chủ yếu do tiến độ bàn giao nhà chậm hơn dự kiến phản ánh ảnh hưởng của kỳ nghỉ Tết kéo dài và các quy định nhằm ngăn chặn lây lan COVID-19.

Đồ thị cổ phiếu NVL phiên giao dịch ngày 07/05/2020. Nguồn: AmiBroker

Tiến độ bàn giao nhà chậm kéo giảm KQKD

Trong Q1/2020, doanh thu chuyển nhượng BĐS là 549 tỷ đồng (giảm 90,2% so với cùng kỳ). Công ty cho biết trong quý này, tổng cộng chỉ có 78 căn được bàn giao, từ các dự án Sun Avenue, Sunrise Riverside, Saigon Royal, Lakeview City, Victoria village, Newton Residence và một số dự án khác. Trong khi đó, dự án chủ chốt Sunrise City View dự kiến sẽ thúc đẩy lợi nhuận lại chưa bắt đầu cho bàn giao nhà. Với kết quả này, công ty chỉ hoàn thành 3,3% dự báo cho mảng BĐS trong năm 2020.

Doanh thu cung cấp dịch vụ tư vấn quản lý, phát triển dự án và tư vấn bán hàng (doanh thu dịch vụ) tăng mạnh 315% so với cùng kỳ đạt 472 tỷ đồng. Công ty cho biết sự tăng trưởng mạnh mẽ này là kết quả của quá trình tái cơ cấu các hoạt động tư vấn mà công ty cung cấp cho các công ty con.

Chúng tôi hiểu rằng trước đó hoạt động này bị loại trừ trên báo cáo hợp nhất do bản chất là giao dịch nội bộ. Tuy nhiên, trong năm nay, với sự tham gia của bên thứ ba vào quá trình cung cấp dịch vụ, doanh thu dự kiến sẽ không bị loại trừ. Như vậy tăng trưởng của doanh thu cung cấp dịch vụ chủ yếu chỉ phản ánh sự thay đổi trong hạch toán kế toán thay vì có sự đóng góp của nguồn thu mới. Mặc dù cách làm này có thể đem lại những lợi ích về thuế, chúng tôi cũng lưu ý đến những chi phí có thể phát sinh thêm cũng như tăng thêm sự phức tạp của quá trình hạch toán và trình bày báo cáo tài chính.

Bảng 1: KQKD hợp nhất Q1/2020

Doanh thu cho thuê tài sản và doanh thu khác đạt 47 tỷ đồng (tăng 20,3% so với cùng kỳ), đóng góp 4,9% tổng doanh thu và sát với dự báo của chúng tôi.

Tỷ suất lợi nhuận gộp được cải thiện

Lợi nhuận gộp Q1/2020 đạt 366 tỷ đồng (giảm 71,5% so với cùng kỳ). Tỷ suất lợi nhuận gộp tăng lên 38,3% từ 26,1% trong Q1/2019. Cụ thể, tỷ suất lợi nhuận từ chuyển nhượng BĐS tăng lên 46% từ 26,8%. Mảng cung cấp dịch vụ cho tỷ suất lợi nhuận cao hơn, đạt 36,5% trong Q1 năm nay (so với 3,7% trong Q1 năm ngoái). Nhìn chung, tỷ suất lợi nhuận gộp tăng nhẹ so với dự báo của chúng tôi.

Doanh thu hoạt động tài chính hỗ trợ lợi nhuận

NVL ghi nhận doanh thu hoạt động tài chính đạt 858 tỷ đồng (tăng 540,7% so với cùng kỳ), trong đó lãi thoái vốn từ công ty con là 796 tỷ đồng. Trong Q1 năm ngoái, hoạt động tài chính không đóng góp doanh thu. Vào cuối Q1 năm nay, Cổ phiếu NVL đã thoái toàn bộ vốn tại công ty con Phong Điền.

Chi phí bán hàng & quản lý là 272 tỷ đồng (gảm 18,9% so với cùng kỳ) do doanh thu giảm và công ty cắt giảm chi phí trong điều kiện kinh tế khó khăn. Chi phí này tương đương với dự báo của chúng tôi.

Lơi nhuận thuần đạt 322 tỷ đồng, tăng 9.5% so với cùng kỳ.

Tỷ lệ nợ thuần/vốn chủ sở hữu tăng lên 1,24 lần từ 1,13 lần vào cuối năm ngoái. Tỷ lệ này của NVL hiện là cao nhất trong số các doanh nghiệp BĐS mà chúng tôi theo dõi (tỷ lệ nợ/vốn chủ sở hữu bình quân 5 công ty BĐS theo dõi là 0,53 lần vào cuối Q1/2020). Lưu chuyển tiền từ hoạt động kinh doanh âm 672 tỷ đồng nhưng kết quả này sát với dự báo của chúng tôi.

Lợi nhuận thuần năm 2020 dự báo giảm 23,1%

Cho năm 2020, chúng tôi dự báo doanh thu tăng trưởng 33% đạt 14,5 tỷ đồng nhưng lợi nhuận thuần giảm 23,1%. Cho năm 2021, chúng tôi dự báo doanh thu tăng trưởng 7,9% đạt 15,7 tỷ đồng và lợi nhuận thuần phục hồi với mức tăng trưởng 10,8% đạt 2,8 tỷ đồng. Lợi nhuận thuần tăng trở lại nhờ ghi nhận doanh thu đầu tiên từ các dự án thành phố vệ tinh và dự án nghỉ dưỡng.

Duy trì đánh giá Giảm tỷ trọng; Giá mục tiêu: 46.600đ

Chúng tôi duy trì đánh giá Giảm tỷ trọng với giá mục tiêu dự phóng một năm là 46.600đ. Chúng tôi áp dụng mức chiết khấu 30% đối với RNAV để phản ánh lo ngại về triển vọng kém khả quan hơn của nền kinh tế nói chung (do ảnh hưởng của COVID-19) cũng như của thị trường BĐS tại TPHCM. Đồng thời cũng phản ánh lo ngại của chúng tôi về dòng tiền suy yếu và gánh nặng nợ của NVL.

Nguồn: HSC