Tăng 8-14% dự báo lợi nhuận năm 2026-2027

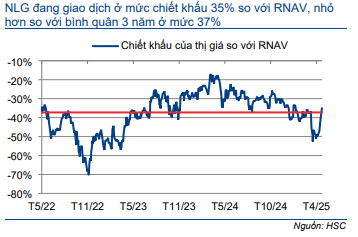

HSC tăng 12% giá mục tiêu lên 48.600đ, nhờ tăng dự báo lợi nhuận và doanh số bán nhà, cũng như giảm mức chiết khấu giả định so với RNAV để phản ánh triển vọng tích cực hơn. Chúng tôi đa phần giữ nguyên dự báo lợi nhuận thuần cho năm 2025, nhưng tăng 8-14% dự báo cho năm 2026-2027 dựa trên kỳ vọng doanh số bán nhà cải thiện. Dự báo mới cho thấy lợi nhuận thuần/lợi nhuận từ HĐKD cốt lõi tăng trưởng với tốc độ CAGR giai đoạn 2024-2027 lần lượt ở mức 14%/32,2%. Sau khi giá cổ phiếu tăng 40% trong 1 tháng qua, NLG đang giao dịch ở mức chiết khấu 35% so với RNAV, nhỏ hơn so với bình quân 3 năm ở mức 37%. Cổ phiếu có P/E trượt dự phóng 1 năm là 22,5 lần, thấp hơn 0,6 độ lệch chuẩn so với bình quân 3 năm ở mức 25,3 lần.

Tăng 7,5-11% dự báo doanh số bán nhà năm 2025-2026

Quy hoạch chi tiết 1/500 cho dự án Aqua City của NVL đã được phê duyệt trong thời gian gần đây. Vì dự án này cũng nằm trong khu vực C4 cùng với dự án Izumi của NLG, chúng tôi kỳ vọng NLG sẽ sớm nhận được phê duyệt quy hoạch chi tiết 1/500 và sau đó có thể đẩy nhanh hoạt động mở bán.

Trong khi đó, NLG sẽ đẩy nhanh tiến độ mở bán tại các dự án VSIP Hải Phòng, Paragon và các giai đoạn mới của dự án SouthGate (165 ha, Long An) và Cần Thơ (43ha, Cần Thơ) trong Q3/2025. Chúng tôi kỳ vọng doanh số bán nhà sẽ tăng mạnh trong nửa cuối năm 2025.

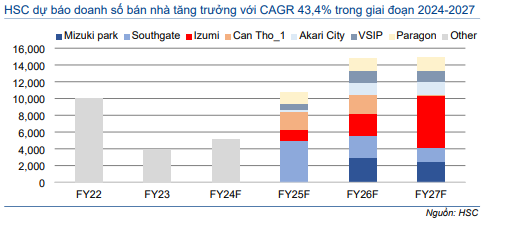

Chúng tôi tăng lần lượt 11% và 7,5% dự báo doanh số bán nhà cho năm 2025-2026 lên 10,7 nghìn tỷ đồng (tăng trưởng 112%) và 14,7 nghìn tỷ đồng (tăng trưởng 37,2%). HSC giữ nguyên dự báo lợi nhuận cho năm 2027. Tổng doanh số bán nhà trong 3 năm dự kiến đạt 40,3 nghìn tỷ đồng, cho thấy tốc độ tăng trưởng CAGR ở mức 43,4%.

Biểu đồ 1: Doanh số bán nhà thực tế và dự báo, NLG

Bảng 2: Cập nhật tiến độ các dự án, NLG

Tăng dự báo lợi nhuận

Cho năm 2025, HSC đa phần giữ nguyên dự báo lợi nhuận thuần ở mức 698 tỷ đồng, giảm 36,3% so với cùng kỳ. Doanh thu và lợi nhuận năm 2025 dự kiến sẽ đến từ hoạt động bàn giao căn hộ tại dự án Akari City (9 ha, TP.HCM), Southgate (165 ha, Long An), Cần Thơ (43 ha, Cần Thơ) và dự án Izumi (170 ha, Đồng Nai).

Lợi nhuận năm 2025 cũng sẽ được hỗ trợ bởi khoản lợi nhuận không thường xuyên từ việc bán 15% cổ phần dự án Izumi. Loại trừ khoản lợi nhuận không thường xuyên này (và một khoản lợi nhuận tương tự trong năm 2024), chúng tôi nhận thấy lợi nhuận từ HĐKD cốt lõi tăng trưởng 36,6% (đạt 448 tỷ đồng).

Dự báo lợi nhuận thuần năm 2026-2027 được điều chỉnh tăng 8-14% sau khi HSC điều chỉnh tăng dự báo doanh số bán nhà cho năm 2025-2026. Các dự án Izumi, Cần Thơ, Southgate, Akari là những động lực tăng trưởng chính cho năm 2025-2026, trong khi chúng tôi kỳ vọng dự án Paragon và VSIP Hải Phòng sẽ bắt đầu đóng góp vào lợi nhuận từ năm 2027.

Chúng tôi dự báo không có khoản lợi nhuận ngoài HĐKD cốt lõi nào khác trong giai đoạn 2025-2027. Nhìn chung, dự báo mới cho thấy lợi nhuận thuần/lợi nhuận từ HĐKD cốt lõi tăng trưởng với tốc độ CAGR giai đoạn 2024-2027 lần lượt ở mức 14%/32,2%. Chúng tôi trình bày dự báo lợi nhuận mới cho NLG trong Bảng 3.

Bảng 3: Dự báo lợi nhuận mới, NLG

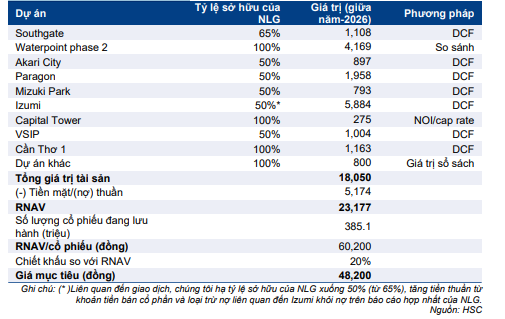

Bảng 4: Định giá, NLG (tỷ đồng)

Tăng 12% giá mục tiêu, nhưng duy trì khuyến nghị Mua vào

Kết luận và phương pháp định giá

HSC tăng 12% giá mục tiêu theo phương pháp SoTP lên 48.200đ, nhờ tăng dự báo lợi nhuận và doanh số bán nhà (đóng góp 5 điểm phần trăm trong mức điều chỉnh tăng giá mục tiêu của chúng tôi) cũng như giảm mức chiết khấu giả định so với RNAV (đóng góp 7 điểm phần trăm).

Chúng tôi nhận thấy giá trị ở quỹ đất dồi dào (đã thanh toán gần hết tiền sử dụng đất), giúp NLG nổi trội hơn so với các nhà phát triển BĐS khác trong bối cảnh luật đất đai mới làm tăng chi phí đất cho các dự án. Trong năm 2025, doanh số bán nhà dự kiến tăng mạnh (đặc biệt tại dự án Southgate), việc hoàn thiện quy hoạch chi tiết 1/500 mới và việc tái khởi động dự án Izumi và Paragon sẽ là động lực tăng trưởng cho giá cổ phiếu. HSC duy trì khuyến nghị Mua vào với tiềm năng tăng giá 25% tại giá mục tiêu mới.

Đáng chú ý, chúng tôi giảm mức chiết khấu giả định so với RNAV xuống 20% (so với 25% trước đó, và so với bình quân 3 năm ở mức 37%) để xác định giá mục tiêu vì cho rằng cổ phiếu nên giao dịch với mức chiết khấu thấp hơn dựa trên triển vọng được cải thiện, với doanh số bán nhà tăng mạnh trong bối cảnh ngành đang cải thiện.

Các giả định chính khác trong mô hình định giá bao gồm:

- Chúng tôi áp dụng phương pháp DCF để định giá các dự án đang triển khai, bao gồm Southgate (Waterpoint 165ha), Akari City, Mizuki Park, Cần Thơ 1, VSIP, Paragon và Izumi (Waterfront).

- Đối với quỹ đất còn lại – Vàm Cỏ Đông hoặc Waterpoint giai đoạn 2 – chúng tôi áp dụng phương pháp định giá so sánh do chưa nhận được kế hoạch phát triển chi tiết của 2 dự án này. Chúng tôi cũng áp dụng giá chào bán bình quân đối với đất nông nghiệp ở Long An với mức chiết khấu thanh khoản thấp là 20% do diện tích đất lớn (190ha).

- Đối với các tài sản và quỹ đất khác, chúng tôi định giá theo giá trị sổ sách do có rất ít thông tin về các khoản này.

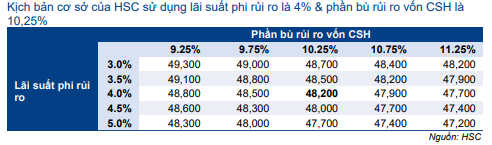

- Giả định WACC của NLG là 13,2% (không đổi). Cụ thể, chúng tôi giả định lãi suất phi rủi ro không đổi ở mức 4% và tiếp tục áp dụng phần bù rủi ro vốn CSH được điều chỉnh 10,25% sau khi bổ sung 1,5 điểm phần trăm phần bù phụ trội vào phần bù rủi ro vốn CSH nội bộ là 8,75%. Hệ số beta là 1,2 lần (không đổi) (theo dữ liệu của Bloomberg).

- Thời điểm định giá là giữa năm 2026 (không đổi).

Chi tiết về thay đổi dự báo của chúng tôi được trình bày trong Bảng 4. Trong khi đó, chúng tôi thể hiện độ nhạy định giá đối với các lựa chọn lãi suất phi rủi ro và phần bù rủi ro vốn CSH được điều chỉnh trong Bảng 5 và giả định mức chiết khấu so với RNAV trong Bảng 6.

Bảng 5: Phân tích độ nhạy, NLG (đồng/cp)

Bảng 6: Phân tích độ nhạy đối với các giả định chiết khấu của thị giá so với RNAV

Bối cảnh định giá

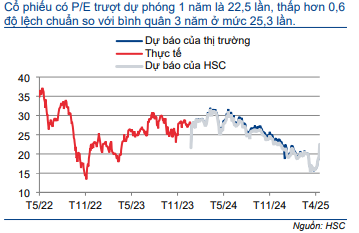

Sau khi giá cổ phiếu tăng 40% trong 1 tháng qua, Cổ phiếu NLG đang giao dịch ở mức chiết khấu 35% so với RNAV, nhỏ hơn so với bình quân 3 năm ở mức 37%. Cổ phiếu có P/E trượt dự phóng 1 năm là 22,5 lần, thấp hơn 0,6 độ lệch chuẩn so với bình quân 3 năm ở mức 25,3 lần.

Biểu đồ 7: Chiết khấu của thị giá so với RNAV, NLG

Biểu đồ 8: P/E trượt dự phóng 1 năm, NLG

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.