Sự kiện: Công bố KQKD Q2/2021

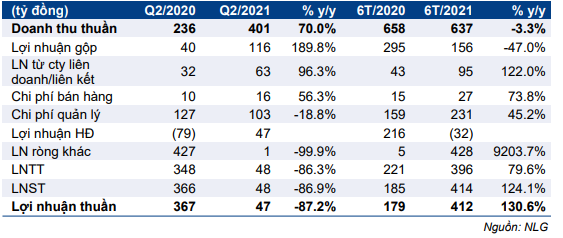

NLG công bố KQKD Q2/2021 với doanh thu đạt 401 tỷ đồng (tăng 65,7% so với cùng kỳ) và lợi nhuận thuần là 47 tỷ đồng (giảm 31,1% so với cùng kỳ). KQKD thấp hơn đáng kể so với dự báo của chúng tôi chủ yếu do Công ty lùi việc bàn giao căn hộ tại dự án Akari.

Đồ thị cổ phiếu NLG phiên giao dịch ngày 23/07/2021. Nguồn: AmiBroker

Lợi nhuận thuần 6 tháng đầu năm 2021 đạt 412 tỷ đồng (tăng 130,6% so với cùng kỳ) và doanh thu là 637 tỷ đồng (giảm 3,3% so với cùng kỳ). Lợi nhuận thuần và doanh thu thuần lần lượt đạt 39,8% và 12,9% dự báo cả năm 2021 của chúng tôi.

Doanh thu mảng BĐS thấp hơn dự báo

Doanh thu Q2/2021 đạt 401 tỷ đồng (tăng 65,7% so với cùng kỳ), với cơ cấu như sau:

- Doanh thu BĐS thấp ở mức 25 tỷ đồng (giảm 21% so với cùng kỳ). Công ty không ghi nhận thu nhập từ dự án Akari cao tầng tại TP.HCM (như dự báo trước đây của chúng tôi) có thể do tình hình dịch COVID-19 đã xấu đi kể từ cuối Q2/2021.

- Doanh thu từ các mảng khác (bao gồm dịch vụ tư vấn, xây dựng, cho thuê văn phòng và bán dự án) đạt 376 tỷ đồng (giảm 78,8% so với cùng kỳ), vượt khoảng 46% dự báo của chúng tôi nhưng chủ yếu là do thời điểm hạch toán.

Lợi nhuận từ các liên doanh đạt 62,8 tỷ đồng (tăng 10,4% so với cùng kỳ và sát với dự báo của chúng tôi) nhờ tiếp tục ghi nhận các căn hộ thấp tầng từ dự án Waterpoint tại Long An.

Bảng 1: KQKD Q2/2021, NLG

Chi phí bán hàng & quản lý giảm do doanh thu giảm

Chi phí bán hàng & quản lý trong Q2/2021 là 120 tỷ đồng (tăng 22,3% so với cùng kỳ), thấp hơn dự báo của chúng tôi do doanh thu giảm. Tỷ lệ chi phí quản lý và bán hàng/doanh thu là 29,9%, so với mức 40,5% cùng kỳ năm ngoái. Chi phí này đang được Công ty kiểm soát tốt.

Từ đó, lợi nhuận thuần Q2/2021 không đáng kể, ở mức 47 tỷ đồng (giảm 31,1% so với cùng kỳ). Mặc dù hơi đáng thất vọng nhưng chúng tôi kỳ vọng phần lớn lợi nhuận sẽ được ghi nhận trong nửa cuối năm 2021 sau khi bàn giao dự án cao tầng Akari, TP.HCM và tiếp tục bàn giao dự án Waterpoint, Long An.

HSC duy trì khuyến nghị Tăng tỷ trọng; giá mục tiêu và dự báo đang được xem xét

HSC hiện khuyến nghị Tăng tỷ trọng với giá mục tiêu là 38.100đ. Với việc chậm trễ bàn giao các căn hộ tại dự án Akari và diễn biến phức tạp của dịch COVID[1]19 tại TP.HCM và các tỉnh lân cận, chúng tôi đang xem xét lại dự báo của mình – mặc dù vậy, việc KQKD thấp hơn dự báo của chúng tôi chủ yếu chỉ liên quan đến thời điểm hạch toán.

Cổ phiếu NLG đang giao dịch với mức chiết khấu 16,7% so với RNAV của chúng tôi, thấp hơn mức bình quân 3 năm trong lịch sử là 27,8% với kỳ vọng giá trị hợp đồng bán nhà sẽ tích cực hơn kể từ năm 2021 trở đi.

Nguồn: HSC