Định giá chưa phản ánh đúng tiềm năng hồi phục; duy trì khuyến nghị Tăng tỷ trọng

HSC nâng 3,6% RNAV cho NLG lên 49.427đ, chủ yếu sau khi định giá lại dự án Waterpoint 190 ha tại Long An để phản ánh giá đất tăng, đồng thời giảm mức chiết khấu áp dụng với RNAV xuống 10% (từ 20%) vì doanh số kỳ vọng tăng trưởng mạnh mẽ và chiến lược mới quyết liệt hơn. Chúng tôi hạ dự báo lợi nhuận năm 2021-2022 để phản ánh ảnh hưởng của dịch Covid-19 nhưng nâng một chút dự báo năm 2023 (năm 2023 dự báo tăng trưởng mạnh). Hiện chiết khấu giá cổ phiếu NLG đối với RNAV theo ước tính của HSC thấp hơn so với mức bình thường, nhưng định giá chưa phản ánh sự hồi phục sắp diễn ra. Khuyến nghị Tăng tỷ trọng.

Đồ thị cổ phiếu NLG phiên giao dịch ngày 02/08/2021. Nguồn: AmiBroker

Cập nhật tiến độ bàn giao và mở bán dự án: Dịch Covid-19 làm chậm tiến độ

Cổ phiếu NLG đang triển khai 2 dự án cao tầng tại TP HCM ở phân khúc trung cấp là Akari city (8,5 ha) và Mizuki Park (26,3 ha). Kể từ cuối năm 2019, Công ty đã bắt đầu triển khai dự án tại các tỉnh lân cận TP HCM và Hà Nội, triển khai mô hình khu đô thị tại một số dự án là Waterpoint (Long An, 165 ha), Izumi (Đồng Nai,170 ha), Nam Long Cần Thơ (Cần Thơ, 45 ha). Thông tin chi tiết về các dự án được trình bày trong bảng dưới đây.

Bảng 1: Các dự án đang triển khai của NLG và các công ty con

Hiện tại Việt Nam vẫn đang trải qua đợt dịch Covid-19 thứ 4 và nghiêm trọng nhất từ đầu dịch. Tổng số ca nhiễm trong cộng động từ ngày 27/4 đến 18/6 đã lên đến con số 64.422. Đã có 20 tỉnh thành, chủ yếu tại phía nam bao gồm cả TP HCM áp dụng biện phát giãn cách xã hội kể từ cuối tháng 5.

HSC cho rằng tiến độ bàn giao và mở bán sản phẩm mới sẽ chịu ảnh hưởng tiêu cực từ các biện pháp giãn cách xã hội được áp dụng nghiêm ngặt hơn tại TP HCM và các tỉnh thành phía nam. Dưới đây là những tác động thực tế và tiềm tàng đối với hoạt động kinh doanh của NLG:

- Một số công trình xây dựng phải dừng trong khi các công trình còn lại phải tuân thủ nghiêm hướng dẫn phòng chống dịch, bao gồm việc hạn chế số lượng người trên công trường. Các biện pháp phòng dịch này được áp dụng bắt đầu từ cuối tháng 6 và sẽ ảnh hưởng đến tiến độ xây dựng một số dự án đang triển khai tại TP HCM, bao gồm 2 dự án cao tầng của NLG là Mizuki Park và Akari.

- Hoạt động mở bán và marketing bán hàng ở một số dự án mới đã bị hoãn lại vì không được phép tổ chức các dự kiện tập trung đông người. Cụ thể là hoạt động mở bán các giai đoạn tiếp theo của dự án Akari (TP HCM) và Waterpoint (Long An); mở bán mới tại dự án Nam Long Cần Thơ 1 (Cần Thơ) và Izumi (Đồng Nai).

- HSC lo ngại nhu cầu đối với các đợt mở bán mới sẽ giảm do kinh tế nói chung kém đi. Tuy nhiên, ở hướng ngược lại chúng tôi cũng nhận thấy rằng trong môi trường lãi suất giảm, các sản phẩm BĐS nhà đất (thấp tầng) đã trở thành kênh đầu tư được ưa thích.

Trong khi đó, đối với sản phẩm cao tầng, NLG tập trung vào phân khúc bình dân và trung cấp với nhu cầu vẫn chưa được đáp ứng tốt trong vài năm qua và điều này có thể giúp giữ vững nhu cầu bất chấp dịch Covid-19. Tại thời điểm HSC viết báo cáo này, với tất cả những nhân tố đề cập trên đây, chúng tôi tin rằng ảnh hưởng tiêu cực của dịch bệnh lên nhu cầu đối với sản phẩm của NLG có thể sẽ được triệt tiêu một phần, và theo đó tác động cuối cùng có lẽ sẽ không lớn.

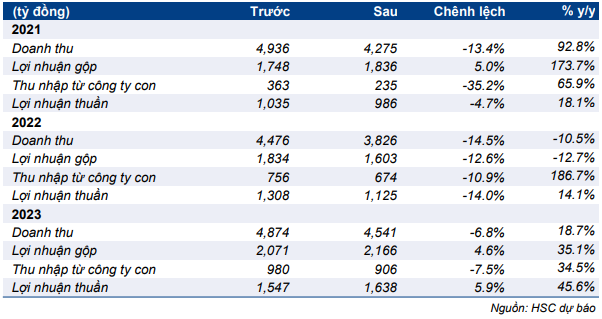

Sau khi xem xét những nhân tố trên, HSC quyết định hạ 23,3% dự báo doanh số bán hàng trong năm 2021 xuống còn 8,7 nghìn tỷ đồng, chủ yếu do NLG chuyển một phần các đợt mở bán sản phẩm tại dự án Akari và Waterpoint sang năm 2022. Theo đó, chúng tôi lần lượt giảm 4,7% và 14% dự báo lợi nhuận thuần năm 2021 và 2022 do tiến độ bàn giao và mở bán bị lùi lại.

Tuy nhiên, lợi nhuận kỳ vọng sẽ hồi phục mạnh mẽ trong năm 2023, tăng trưởng 45,6% đạt 1,6 nghìn tỷ đồng nhờ một số dự án khu đô thị đến giai đoạn bàn giao, gồm có Izumi (Đồng Nai), Cần Thơ (Cần Thơ), VSIP (Hải Phòng) và Waterpoint (Long An).

Đẩy mạnh bán hàng giai đoạn 2021-2023

Trong giai đoạn 2018-2020, NLG tập trung vào triển khai một số dự án căn hộ chung cư bình dân tại TP HCM. Kể từ năm 2019, Công ty bắt đầu mở rộng địa bàn. Dự án lớn đầu tiên được NLG triển khai là Waterpoint Long An với tổng diện tích là 165 ha. Trong năm nay, bên cạnh các dự án cao tầng đang triển khai tại TP HCM, NLG dự kiến mở bán 2 dự án khu đô thị gồm Izumi (170 ha) và Cần Thơ (43 ha).

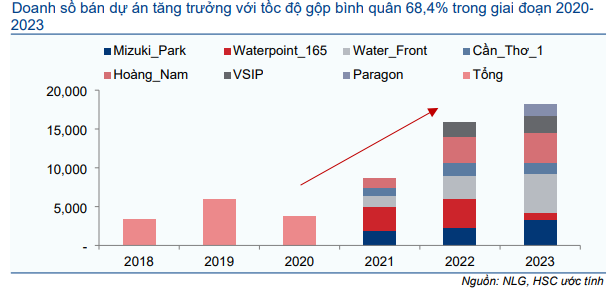

Việc triển khai các dự án khu đô thị tại các tỉnh lân cận dự kiến sẽ giúp doanh số bán nhà của NLG tăng đáng kể trong 3 năm tới. Hiện HSC dự báo doanh số bán của NLG sẽ tăng trưởng với tốc độ gộp bình quân năm (CAGR) là 68,4% trong giai đoạn 2020- 2023.

Chiến lược đẩy mạnh bán hàng sẽ giúp lợi nhuận tăng trưởng mạnh. Một điểm có thể phê bình trong chiến lược triển khai dự án của NLG trước đây là tốc độ luân chuyển tài sản thấp (là một trong những lý do chính đằng sau quyết định áp chiết khấu đối với RNAV khi định giá NLG của HSC). Hiện HSC đã có cái nhìn tích cực hơn về chiến lược mở bán quyết liệt của Công ty và đây là lý do chính chúng tôi giảm mức chiết khấu đối với RNAV từ 20% xuống còn 10%.

Biểu đồ 2: Doanh số bán dự án, NLG

Với giả định doanh số tăng trưởng mạnh, hiện HSC dự báo lợi nhuận thuần sẽ tăng trưởng với tốc độ CAGR là 24,7% và năm 2023 dự kiến tăng trưởng 43,4%. Chúng tôi vẫn chưa đưa vào dự báo ảnh hưởng từ việc tích lũy được quỹ đất mới nhờ tiền thu được từ kế hoạch phát hành riêng lẻ được thông qua tại ĐHCĐTN vào tháng 4, dự kiến huy động dược khoảng 2 nghìn tỷ đồng (dựa trên giá đóng cửa 39.600đ và mức chiết khấu 15%). HSC đã trình bầy chi tiết kế hoạch phát hành riêng lẻ trong Báo cáo nhanh phát hành ngày 29/4/2021.

Dự báo mới: EPS tăng trưởng với tốc độ CAGR là 24,7% trong giai đoạn 2020-2023

Lần lượt giảm 4,7% và 14% dự báo lợi nhuận năm 2021 và 2022

Cho năm 2021 và 2022, HSC lần lượt giảm 4,7% và 14% dự báo lợi nhuận thuần xuống còn 986 tỷ đồng (tăng trưởng 18,1%) và 1.125 tỷ đồng (tăng trưởng 14,5%) để phản ánh việc bàn giao và mở bán dự án bị lùi lại trước ảnh hưởng tiêu cực của dịch Covid-19.

Thông tin chi tiết về những thay đổi trong dự báo của HSC được trình bầy trong Bảng 3 dưới đây. Những dự án chủ chốt chịu ảnh hưởng gồm Akari City (TP HCM) và Waterpoint (Long An). Do các biện pháp giãn cách xã hội, HSC cho rằng trong Q3/2020 sẽ không có hoặc có rất ít sản phẩm được bàn giao. Có lẽ phải đến Q4/2021 Công ty mới bắt đầu bàn giao trở lại với giả định dịch bệnh được kiểm soát vào khoảng cuối Q3/2021.

Trong khi đó, việc hoãn mở bán các dự án Cần Thơ 1 (Cần Thơ) và Izumi (Đồng Nai) trong năm 2021 có thể sẽ khiến HSC giảm dự báo cho năm 2022 do số lượng căn bàn giao thấp hơn dự báo.

Bảng 3: Điều chỉnh dự báo lợi nhuận, NLG

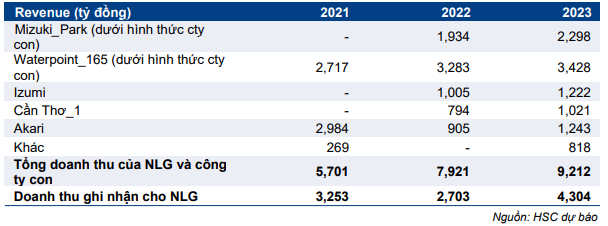

Bảng 4: Doanh thu từ các dự án, NLG và công ty con

Lợi nhuận tăng trưởng mạnh trong năm 2023

HSC nâng 5,9% dự báo lợi nhuận năm 2023 lên 1,6 nghìn tỷ đồng, tăng trưởng 45,6% vì kỳ vọng lợi nhuận chưa kịp ghi nhận trong năm 2021 và 2022 sẽ chuyển sang ghi nhận vào năm 2023. Lợi nhuận năm 2023 dự báo ghi nhận từ bàn giao các sản phẩm tại 2 dự án cao tầng là Akari, Mizuki và một số dự bán khu đô thị tại các tỉnh lân cận gồm Waterpoint (Long An), Izumi (Đồng Nai), Nam Long Cần Thơ (Cần Thơ).

Nâng 16,5% giá mục tiêu sau khi nâng 3,6% ước tính RNAV và giảm mức chiết khấu; duy trì khuyến nghị Tăng tỷ trọng

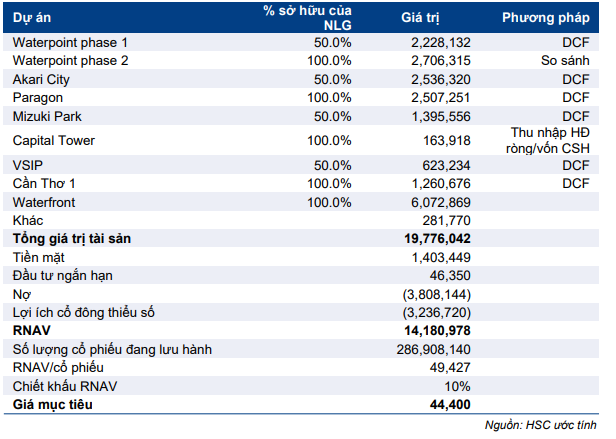

HSC nâng 16,5% giá mục tiêu lên 44.400đ dựa trên mức chiết khấu 10% (giảm từ 20%) đối với ước tính RNAV là 49.427đ (nâng 3,6% sau khi định giá lại một dự án tại Long An – Waterpoint giai đoạn 2).

Phương pháp định giá

Thông tin chi tiết về RNAV được trình bày dưới đây:

- Chúng tôi áp dụng phương pháp DCF để xác định giá trị của các dự án đang triển khai bao gồm Waterpoint, Akari City, Mizuki Park, Nguyễn Sơn, VSIP, Paragon và Izumi (Waterfront).

- Đối với quỹ đất còn lại – Vàm Cỏ Đông hoặc Waterpoint giai đoạn 2 – chúng tôi đã áp dụng phương pháp định giá so sánh vì chưa có kế hoạch triển khai chi tiết.

Chúng tôi sử dụng giá chào bán đất nông nghiệp bình quân tại Long An với mức chiết khấu 20% do thanh khoản thấp vì diện tích lớn (165 ha). HSC đã nâng 30% giá chào bán bình quân để phản ánh xu hướng tăng giá đất nhờ có cơ sở hạ tầng tốt hơn và nhờ Waterpoint giai đoạn 1 đã triển khai thành công.

- Đối với các tài sản và quỹ đất khác, chúng tôi đã định giá theo giá trị sổ sách vì thông tin hạn chế.

Định giá dựa trên phương pháp RNAV của HSC là thận trọng và giá trị thực tế có thể cao hơn định giá hiện tại của chúng tôi nhờ những dự án dài hạn đề cập trên đây, đặc biệt là dự án Waterpoint giai đoạn 2. Trong mô hình của mình, HSC chỉ định giá lại quỹ đất sau khi Công ty cung cấp kế hoạch triển khai chi tiết – dự án Waterpoint giai đoạn 2 chưa có kế hoạch triển khai chi tiết.

Giảm 1/2 mức chiết khấu đối với RNAV

HSC giảm mức chiết khấu đối với RNAV từ 20% xuống 10% vì kỳ vọng:

- Thị trường BĐS tại TP HCM sẽ hồi phục mạnh trong trung hạn (sau dịch Covid[1]19) từ ảnh hưởng kép của dịch bệnh và môi trường pháp lý thắt chặt trong vài năm qua nhờ nhờ nhu cầu đối với sản phẩm nhà ở cao và những trở ngại về pháp lý trong xin phê duyệt dự án giảm xuống trong bối cảnh chính phủ tìm cách kích thích kinh tế; và

- NLG đẩy mạnh bán hàng của NLG trong năm 2021-2023 và từ dó giúp nâng cao tốc độ quay vòng tài sản (như đã đề cập trong những phần trước của báo cáo).

HSC vẫn áp dụng mức chiết khấu 10% đối với RNAV vì những bất ổn do ảnh hưởng của dịch Covid-19 đối với sức mua của người mua nhà. NLG tập trung vào phân khúc nhà ở bình dân vốn có xu hướng nhạy cảm hơn với thu nhập của khách hàng mục tiêu so với phân khúc cao cấp.

Bảng 5: Định giá, NLG

Bối cảnh định giá

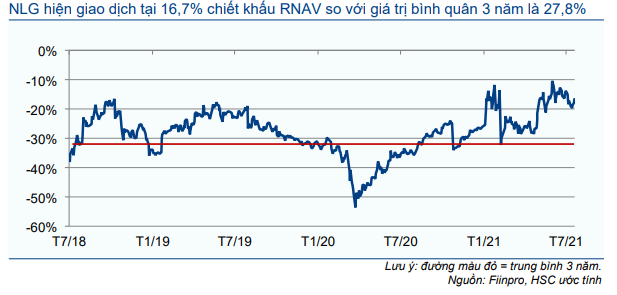

Hiện giá Cổ phiếu NLG chiết khấu 16,7% so với RNAV, thấp hơn so với mức chiết khấu bình quân 3 năm là 27,8% (Biểu đồ 6). Tuy nhiên, HSC tin rằng chiết khấu của thị giá với RNAV có thể tiếp tục thu hẹp vì:

- Doanh số tăng mạnh trong giai đoạn 2021-2023 nhờ nhu cầu cao tại TP HCM và các tỉnh lân cận trong bối cảnh chính phủ có những chính sách hỗ trợ, kích thích kinh tế sau dịch Covid-19.

- Giá trị có thể tăng lên nhờ mở rộng quỹ đất bằng tiền thu được từ phát hành riêng lẻ. Hiện chúng tôi chưa phản ánh yếu tố này vào mô hình dự báo vì thiếu thông tin.

Với tiềm năng tăng giá 7% tại giá mục tiêu mới, HSC duy trì khuyến nghị Tăng tỷ trọng.

Biểu đồ 6: Chiết khấu RNAV, NLG

Nguồn: HSC