Sự kiện: Công bố KQKD Q2/2022

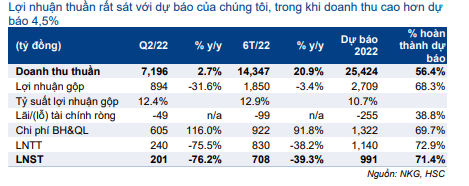

NKG công bố KQKD Q2/2022 ảm đạm nhưng rất sát với dự báo lợi nhuận thuần của chúng tôi. Theo đó, lợi nhuận thuần của NKG là 201,5 tỷ đồng (giảm 76,2% so với cùng kỳ), so với dự báo của chúng tôi là 200 tỷ đồng. Doanh thu thuần đạt 7.196 tỷ đồng (tăng 2,7% so với cùng kỳ), vượt 4,5% dự báo của chúng tôi. Cụ thể như sau:

Đồ thị cổ phiếu NKG phiên giao dịch ngày 05/08/2022. Nguồn: AmiBroker

Doanh thu được thúc đẩy nhờ giá bán cao theo hợp đồng kỳ hạn

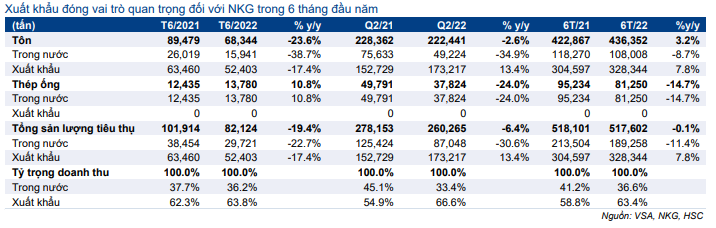

HSC ước tính giá bán bình quân trong Q2/2022 tăng 9,8% so với cùng kỳ lên 27,7 triệu đồng/tấn, nhờ giá bán bình quân cao (tăng 13,2% so với cùng kỳ) tại các thị trường xuất khẩu. Điều này có thể do các điều khoản hợp đồng kỳ hạn mà NKG đã ký kết. Thông thường, NKG ký hợp đồng kỳ hạn 2 tháng đối với các đơn hàng xuất khẩu. Do đó, Công ty đã cố định giá bán cho 67% tổng sản lượng tiêu thụ trong Q2 vào tháng 2 và tháng 3/2022. Tại thời điểm đó, giá bán vẫn đang ở mức cao do xung đột giữa Nga-Ukraina. Trong khi đó, thị trường trong nước, chiếm 33,4% sản lượng tiêu thụ trong Q2/2022, giao dịch theo giá giao ngay. Do đó, mặc dù tăng 4,4% so với cùng kỳ, nhưng giá thép thành phẩm trong nước bắt đầu giảm từ tháng 5/2022.

Điều này cho thấy nhu cầu yếu của thị trường trong nước với sản lượng tiêu thụ Q2/2022 giảm 6,4% so với cùng kỳ xuống 260.265 tấn. Theo đó, sản lượng tiêu thụ trong nước giảm 30,6% so với cùng kỳ xuống 87.048 tấn. Trong khi đó, sản lượng xuất khẩu vẫn cao, tăng 13,4% so với cùng kỳ đạt 173.217 tấn.

Nhìn chung, giá bán bình quân tăng đã bù đắp hoàn toàn cho sự sụt giảm của sản lượng tiêu thụ. Do đó, doanh thu thuần trong Q2/2022 đạt 7.196 tỷ đồng (tăng 2,7% so với cùng kỳ), tương đương doanh thu thuần 6 tháng đầu năm 2022 đạt 14.347 tỷ đồng (tăng 20,9% so với cùng kỳ). Theo đó, NKG đạt 56,4% dự báo doanh thu thuần cả năm 2022 của chúng tôi.

Bảng 1: KQKD Q2/2022, NKG

Lợi nhuận thuần giảm do tỷ suất lợi nhuận thu hẹp

Tỷ suất lợi nhuận gộp Q2/2022 giảm mạnh xuống 12,4% từ 18,6% trong Q2/2021 do một số yếu tố:

- Dự trữ nguồn cung giá rẻ đã hết. NKG được hưởng lợi rất lớn nhờ giải phóng hàng tồn kho HRC giá rẻ tích trữ trong Q2/2021. Giá bán bình quân cao và nguyên liệu đầu vào rẻ. Giá HRC trong 4 tháng đầu năm 2021 vào khoảng 600-670 USD/tấn và bắt đầu tăng mạnh từ tháng 5/2021, đạt đỉnh vào tháng 7/2021. NKG hưởng lợi trong Q2/2021 từ nguồn hàng tồn kho giá rẻ trong khi giá bán bình quân có xu hướng tăng cùng kỳ năm ngoái.

- Trong khi đó, xu hướng giá HRC và tôn hoàn toàn khác biệt trong Q2/2022. Theo đó, giá bán bình quân trong nước có xu hướng giảm, sát với xu hướng giá HRC trên thị trường giao ngay, bắt đầu giảm từ tháng 5/2022. Từ đó, tỷ suất lợi nhuận trong nước chịu áp lực lớn do chi phí đầu vào tăng bắt đầu phản ánh vào KQKD.

Tuy nhiên, trong Q2/2022, NKG không trích lập dự phòng hàng tồn kho giảm giá do giá HRC giảm mạnh 37% từ mức đỉnh là 950 USD/tấn trong tháng 6/2022 xuống khoảng 600 USD/tấn hiện tại.

Chi phí bán hàng & quản lý tăng gấp đôi so với cùng kỳ lên 605 tỷ đồng (tăng 116% so với cùng kỳ), tương đương 8,4% doanh thu thuần so với 4,0% trong Q2/2021, do tỷ trọng doanh thu xuất khẩu tăng cùng với chi phí logistics tăng. Lỗ tài chính thuần đi ngang ở mức 49 tỷ đồng.

Ngoài ra, LNTT và LNST giảm mạnh lần lượt 75,5% và 76,2% so với cùng kỳ xuống lần lượt 239,6 tỷ đồng và 201,5 tỷ đồng, do tỷ suất lợi nhuận sụt giảm. Lợi nhuận thuần lũy kế 6 tháng đầu năm 2022 là 708 tỷ đồng (giảm 39,3% so với cùng kỳ), đạt 71,4% dự báo cả năm 2022 của chúng tôi.

HSC duy trì khuyến nghị Nắm giữ, giá mục tiêu và dự báo

Giá HRC giảm mạnh xuống dưới mức 600 USD/tấn (giảm 37% kể từ tháng 3/2022) đã khiến lợi nhuận của NKG chịu áp lực. Nhu cầu thấp và tỷ suất lợi nhuận nhỏ, nhiều khả năng sẽ khiến Công ty phải trích lập dự phòng hàng tồn kho, điều này sẽ tác động tới lợi nhuận của NKG trong Q3/2022, trước khi hồi phục trong Q4/2022.

Chúng tôi nhận thấy giá HRC Trung Quốc hồi phục nhẹ lên 620 USD/tấn trong tuần này, mặc dù nhu cầu hồi phục vẫn chậm. HSC sẽ tiếp tục theo dõi nhu cầu cả trong nước và xuất khẩu.

HSC duy trì khuyến nghị Nắm giữ với giá mục tiêu là 19.000đ (tiềm năng tăng giá là 0%). Cổ phiếu NKG hiện đang giao dịch với P/E dự phóng 2022 và 2023 lần lượt là 4,95 lần và 4,75 lần. P/E trượt dự phóng 1 năm là 4,85 lần, so với mức bình quân trong quá khứ là 7,8 lần.

Bảng 2: Cơ cấu doanh thu, NKG

Bảng 3: Giá bán bình quân theo thị trường, NKG

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.