Sự kiện: ĐHCĐ diễn ra ngày 25/4/2025

Tại ĐHCĐ của NKG được tổ chức ngày 25/4/2025, cổ đông đã thông qua tất cả các tờ trình, bao gồm KHKD năm 2025, kế hoạch phát hành cổ phiếu ESOP và bầu HĐQT mới. Chi tiết như sau:

Đặt KHKD năm 2025 thận trọng do doanh thu xuất khẩu giảm

NKG đặt mục tiêu LNTT giảm 21% so với cùng kỳ đạt 440 tỷ đồng trên doanh thu thuần 23 nghìn tỷ đồng (tăng trưởng 11%). KHKD của Công ty dựa trên giả định sản lượng tiêu thụ ở mức 1,05 triệu tấn, tăng 2,3% so với cùng kỳ. Mục tiêu LNTT thấp hơn nhiều so với dự báo của chúng tôi ở mức 763 tỷ đồng (tăng trưởng 36,7%) mặc dù mục tiêu doanh thu thuần cao hơn 5% so với dự báo ở mức 22 nghìn tỷ đồng (tăng trưởng 6%).

Chúng tôi cho rằng KHKD của Công ty khác với dự báo là do sự chênh lệch trong giả định hoàn nhập dự phòng hàng tồn kho. Chi tiết như sau:

- HSC dự báo LNTT từ HĐKD cốt lõi đạt 502 tỷ đồng (giảm 10% so với cùng kỳ), cao hơn 14% so với mục tiêu LNTT của Công ty ở mức 440 tỷ đồng (giảm 21% so với cùng kỳ).

- Chúng tôi cũng dự báo NKG sẽ ghi nhận khoảng 261 tỷ đồng LNTT nhờ lượng HRC tồn kho có chi phí thấp được tính mức giá cao hơn sau khi thuế CBPG tạm thời đối với HRC Trung Quốc có hiệu lực từ ngày 8/3/2025.

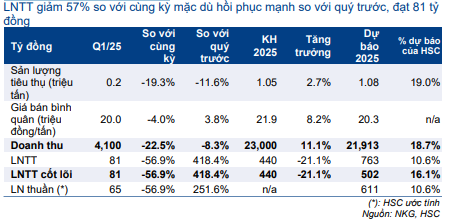

Bảng 1: KQKD Q1/2025, NKG

Đối với KQKD Q1/2025, tại ĐHCĐ, Công ty công bố KQKD sơ bộ với doanh thu thuần 4,1 nghìn tỷ đồng (giảm 23% so với cùng kỳ và giảm 9% so với quý trước) và LNTT 81 tỷ đồng (giảm 57% so với cùng kỳ nhưng tăng 418% so với quý trước). Kết quả này đa phần sát với dự báo LNTT và lợi nhuận thuần của chúng tôi ở mức 85 tỷ đồng và 70 tỷ đồng.

Trước khi thông tin chi tiết được công bố, chúng tôi dự báo doanh thu thuần giảm chủ yếu do sản lượng tiêu thụ thép giảm 19% so với cùng kỳ và giảm 12% so với quý trước xuống 205.423 tỷ đồng khi sản lượng xuất khẩu giảm mạnh. Vấn đề này sẽ được thảo luận ở phần bên dưới. LNTT giảm mạnh (so với cùng kỳ) do giá bán bình quân giảm 4% so với cùng kỳ. So với quý trước, lợi nhuận phục hồi mạnh nhờ giá bán bình quân tăng 4%, giúp tỷ suất lợi nhuận phục hồi (Bảng 1). HSC giả định toàn bộ LNTT Q1/2025 đều đến từ HĐKD cốt lõi.

Tuy nhiên, với kết quả này NKG hoàn thành 19% dự báo doanh thu thuần và 16% dự báo lợi nhuận từ HĐKD cốt lõi năm 2025 của chúng tôi.

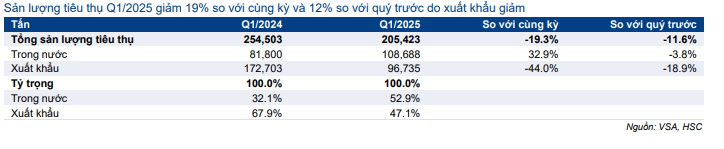

Nhu cầu trong nước cao nhưng nhu cầu xuất khẩu thấp

Trong Q1/2025, doanh thu xuất khẩu giảm mạnh 44% so với cùng kỳ và giảm 19% so với quý trước xuống chỉ còn 96.735 tấn do không xuất khẩu sang Mỹ và xuất khẩu sang châu Âu giảm do hạn ngạch cấp cho Việt Nam được kiểm soát chặt chẽ hơn. Sản lượng tiêu thụ trong nước cải thiện mạnh 33% so với cùng kỳ đạt 108.688 tấn, mặc dù vẫn còn giảm 4% so với quý trước do yếu tố thời vụ. Do đó, hoạt động xuất khẩu đóng góp 47% sản lượng tiêu thụ, thấp hơn so với mức 68% trong Q1/2024 và 51% trong Q4/2024. Theo đó, doanh thu trong nước đóng góp 53% trong giai đoạn này, cao hơn so với mức 32% trong Q1/2024 và 49% trong Q4/2024.

Nhà máy Phú Mỹ mới đang được xây dựng đúng kế hoạch

Lưu ý, tại ĐHCĐ được tổ chức vào tháng 4 năm ngoái, cổ đông đã thông qua kế hoạch xây nhà máy thép mới với tổng vốn đầu tư 4,5 nghìn tỷ đồng, bổ sung thêm 1.000.000 tấn thép thành phẩm mỗi năm (điều chỉnh tăng từ 800.000 tấn ban đầu), nâng tổng công suất thiết kế lên 2,1 triệu tấn, tăng 91%. Trong số đó có:

- 000 tấn tôn mạ mỗi năm, nâng tổng công suất tôn mạ hằng năm lên 1,5 triệu tấn (từ mức hiện tại là 1,1 triệu tấn), tương ứng với mức tăng 36%.

- 000 tấn thép tấm chất lượng cao, như thép cán nguội cứng CRFH, thép cuộn cán nóng PO và thép cán nguội CRC. Ngoài các công ty FDI như Posco (Hàn Quốc) và CSVC (liên doanh giữa Trung Quốc và Nhật Bản), hiện có rất ít công ty bán những sản phẩm này. Việc sản xuất những dòng sản phẩm này giúp NKG chịu ít áp lực cạnh tranh cũng như áp lực từ các chính sách bảo hộ thương mại hơn so với việc phân phối các sản phẩm tôn mạ như tôn mạ kẽm, tôn mạ hợp kim và tôn lạnh màu. Những sản phẩm mới này, sẽ được bán tại thị trường trong nước và xuất khẩu, được sử dụng làm nguyên liệu đầu vào cho các ngành công nghiệp hỗ trợ, máy móc, công nghiệp ô tô và đồ gia dụng. Những sản phẩm này sẽ giúp NKG cải thiện tỷ suất lợi nhuận nhờ tạo ra cơ cấu sản phẩm tốt hơn.

Công ty đang lắp đặt máy móc và sẽ tiến hành chạy thử từ Q4/2025. HSC dự báo hoạt động sản xuất sản phẩm mới này sẽ bắt đầu có đóng góp thương mại vào đầu năm 2026. NKG kỳ vọng nhà máy mới sẽ hoạt động với công suất tối đa vào cuối năm 2027.

Các tờ trình khác bao gồm kế hoạch cổ tức và phát hành cổ phiếu ESOP

Tại đại hội, cổ đông đã thông qua đề xuất không chi trả cổ tức năm 2024. Nhưng đối với năm 2025, Công ty chưa quyết định về kế hoạch chi tiết.

ĐHCĐ đã thông qua kế hoạch phát hành tối đa 4,5 cổ phiếu ESOP (chiếm 1% tổng số cổ phiếu đang lưu hành) với giá 10,000đ/cp. Những cổ phiếu này sẽ bị hạn chế chuyển nhượng trong 2 năm, trong đó 50% số cổ phiếu bị hạn chế chuyển nhượng trong 1 năm và số còn lại bị hạn chế trong 2 năm kể từ ngày kết thúc đợt phát hành. Chúng tôi chưa phản ánh kế hoạch này vào mô hình dự báo lợi nhuận, cho thấy tỷ lệ pha loãng EPS tiềm năng là 1%.

Xem xét lại giá mục tiêu và khuyến nghị

HSC đang xem xét lại giá mục tiêu và khuyến nghị đối với Cổ phiếu NKG sau các đợt bán tháo trong thời gian gần đây. Mặc dù vậy, NKG đang giao dịch với P/B dự phóng năm 2025 hấp dẫn ở mức 0,67 lần, thấp hơn so với bình quân quá khứ ở mức 0,8 lần.

Bảng 2: Cơ cấu sản lượng tiêu thụ Q1/2025, NKG

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.