Định giá: NKG đang được giao dịch ở mức PE FW = 4.7x – tương đối rẻ so với các cổ phiếu cùng ngành.

Đồ thị cổ phiếu NKG phiên giao dịch ngày 14/03/2022. Nguồn: AmiBroker

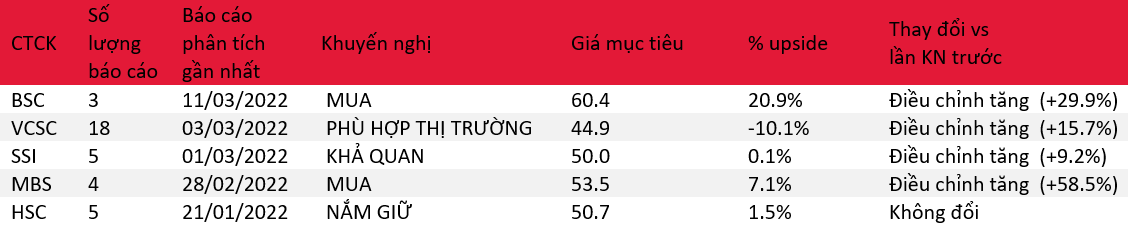

- BSC khuyến nghị MUA cổ phiếu NKG với giá mục tiêu 1 năm là 60,400 VNĐ/CP tương đương upside 18% so với giá ngày 10/03/2022 dựa trên phương pháp định giá P/E với PE mục tiêu = 5.5x.

- Dự báo kết quả kinh doanh: Trong năm 2022, BSC dự báo DTT và LNST của NKG lần lượt là 33,788 tỷ VNĐ (+20% YoY) và 2,399 tỷ VND (+7.8% YoY), EPS FW = 10,985 VNĐ/CP dựa trên các giả định: (i) Sản lượng tiêu thụ thép các loại +25.7% yoy, (ii) Biên LNG -1% yoy do giá HRC -5% yoy.

- Quan điểm đầu tư: Sản lượng tiêu thụ tăng nhờ gia tăng thêm công suất tôn mạ (+30%). Thị trường xuất khẩu vẫn đóng vai trò quan trọng trong cơ cấu doanh thu (80%) do (1) nhu cầu nhập khẩu của các nước phát triển cao; (2) lợi thế chi phí sản xuất tại Việt Nam. Biên lợi nhuận giảm do: (1) áp lực cạnh cao tại thị trường xuất khẩu và (2) biến động giá nguyên vật liệu đầu vào.

- Rủi ro: Giá bán thép giảm mạnh hơn mức dự phóng -5% yoy; Giá nguyên vật liệu biến động mạnh hơn dự báo.

- Cập nhật doanh nghiệp: Tổng sản lượng tiêu thụ các sản phẩm thép trong năm 2021 ước đạt 1.15 triệu tấn (+64% YoY), trong đó sản lượng tôn mạ đạt 978 nghìn tấn (+74%yoy), sản lượng thép ống đạt 173 nghìn tấn (+22% yoy). Sản lượng xuất khẩu tôn mạ chiếm 74% tổng sản lượng tiêu thụ, đạt 719 nghìn tấn.

Nguồn: BSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: NKG