Tín hiệu tích cực sau tái cấu trúc BHX

Đồ thị cổ phiếu MWG phiên giao dịch ngày 25/11/2022. Nguồn: AmiBroker

- Cổ phiếu MWG đạt doanh thu và LN ròng 9T22 là 102.816 tỷ đồng (+18,4% svck) và 3.481 tỷ đồng (+4,3% svck), hoàn thành 54,9% dự báo cả năm.

- Sau khi tái cấu trúc mạnh mẽ vào Q3/22, chúng tôi kỳ vọng BHX có lãi kể từ Q2/23, giúp LN ròng của MWG tăng trưởng kép 28,3% trong 2023-24.

- Hạ giá mục tiêu xuống 78.300 đồng/cp và duy trì khuyến nghị Khả quan.

- Q3/22: Dưới kỳ vọng do các chi phí phát sinh từ việc tái cấu trúc Doanh thu (DT) Q3/22 của MWG đạt 32.012 tỷ đồng (+31,6% svck) nhờ vào DT tăng trưởng 62% svck của TGDĐ&ĐMX. Trong khi đó, doanh thu Q3/22 của Bách Hóa Xanh (BHX) giảm 21,7% svck sau khi đóng cửa khoảng 19% số cửa hàng BHX kể từ T6/22. BHX ghi nhận khoản lỗ 814 tỷ đồng trong Q3/22 do chi phí thanh lý tài sản một lần, khiến lãi ròng Q3/22 của MWG chỉ tăng 15,4% svck lên 906 tỷ đồng. Trong 9T22, doanh thu và LN ròng của MWG lần lượt tăng 18,4% svck và 4,3% svck lên 102.816 tỷ đồng và 3.481 tỷ đồng.

- Chúng tôi kỳ vọng Bách Hóa Xanh sẽ có lãi kể từ Q2/23 Chúng tôi ước tính doanh thu hàng tháng trên mỗi cửa hàng BHX đạt 1,37 tỷ đồng trong Q3/22, cao hơn 26,8% so với Q2/22, điều này chứng tỏ sự thành công bước đầu của quá trình tái cơ cấu. Chúng tôi kỳ vọng doanh thu hàng tháng trên mỗi cửa hàng của BHX sẽ đạt 1,45 tỷ đồng trong Q4/22 (+6% so với Q3/22) và 1,52 tỷ đồng trong năm 2023 (+13,4% svck) và có lãi kể từ Q2/23. Chúng tôi cho rằng sẽ không có chi phí một lần nào phát sinh trong Q4/22 giúp cho LN ròng của MWG tăng 8,5% svck lên 5.313 tỷ đồng trong năm 2022 (thấp hơn 16,3% so với dự báo trước đó). Trong giai đoạn 2023-24, chúng tôi dự báo LN ròng sẽ tăng trưởng kép với tốc độ là 28,3%.

- Sức khỏe tài chính vẫn duy trì ổn định Sau khi thu hẹp quy mô của BHX, MWG đã ghi nhận dòng tiền hoạt động dương kể từ Q2/22 trong khi tổng dư nợ giảm 7,4% kể từ đầu năm đến cuối Q3/22. Như vậy, MWG đã giảm tỷ lệ nợ ròng trên tổng tài sản từ 15% trong Q1/22 xuống còn 11% trong Q3/22. MWG đã thực hiện vay hợp vốn kỳ hạn 5 năm trị giá 250 triệu USD với lãi suất cố định 6,6% nhằm cơ cấu nợ ngắn hạn sang dài hạn đảm bảo sức khỏe tài chính trong dài hạn. Chúng tôi ước tính MWG có khả năng ghi nhận khoản lỗ tỷ giá ~215 tỷ đồng trong Q4/22 nhưng chúng tôi cho rằng sẽ không có khoản lỗ tỷ giá bất ngờ nào trong năm 2023.

- Chúng tôi duy trì khuyến nghị KHẢ QUAN với giá mục tiêu 78.300 đồng/cp Chúng tôi giảm giá mục tiêu 1 năm xuống 13,1% sau khi giảm LN ròng năm 2022/23 xuống 16,3%/1,7% so với báo cáo trước đó. MWG đang giao dịch ở vùng định giá thấp trong 5 năm với P/E 2022 là 11,6 lần, với mức tăng giá mục tiêu 86% và lợi nhuận ròng tăng trưởng mạnh năm 2023, MWG rất đáng để đưa vào danh mục đầu tư. Rủi ro giảm giá: Doanh thu từ TGDĐ&ĐMX thấp hơn dự kiến hoặc thời điểm có lãi của BHX chậm hơn dự kiến. Tiềm năng tăng giá: các chuỗi mở rộng nhanh hơn dự kiến, doanh thu trên mỗi cửa hàng tăng hơn dự kiến hoặc BHX đạt mức hòa vốn nhanh hơn kỳ vọng.

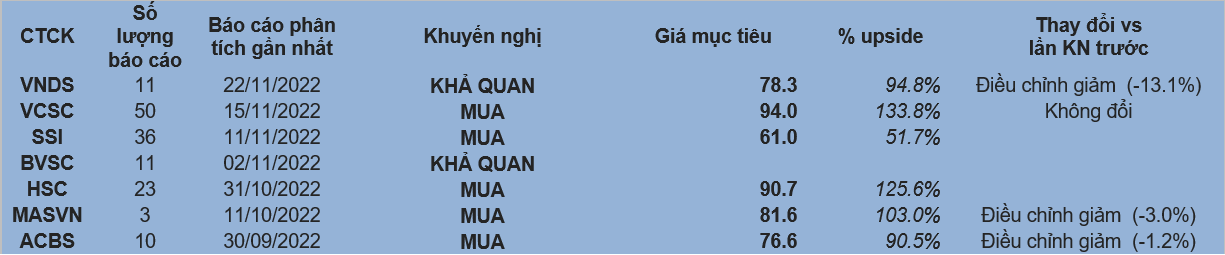

Nguồn: VNDS

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: MWG