TGDĐ & ĐMX là động lực thúc đẩy lợi nhuận; duy trì khuyến nghị Mua vào

Trong 2 tháng đầu năm 2022, doanh thu thuần của MWG đã tăng 17% so với cùng kỳ, vượt dự báo của chúng tôi, mặc dù lợi nhuận thuần tăng 8% so với cùng kỳ, thấp hơn một chút so với dự báo. HSC nâng dự báo lợi nhuận trong năm 2022 và 2023 đối với TGDĐ & ĐMX nhưng hạ dự báo lợi nhuận đối với BHX. Theo đó, chúng tôi nâng lần lượt 5% và 4% dự báo doanh thu thuần trong khi duy trì dự báo lợi nhuận thuần của MWG trong năm 2022 và 2023. Chúng tôi duy trì giá mục tiêu là 181.300đ và duy trì khuyến nghị Mua vào.

Đồ thị cổ phiếu MWG phiên giao dịch ngày 04/04/2022. Nguồn: AmiBroker

KQKD 2 tháng đầu năm 2022 trái chiều

Cổ phiếu MWG ghi nhận KQKD 2 tháng đầu năm 2022 trái chiều. Doanh thu thuần tăng 17% so với cùng kỳ đạt 25.383 tỷ đồng trong khi lợi nhuận thuần tăng 8% so với cùng kỳ đạt 1.077 tỷ đồng. Theo đó, doanh thu thuần đạt 19% dự báo trước đó của HSC, vượt kỳ vọng của chúng tôi. Tuy nhiên, lợi nhuận thuần chỉ đạt 17% dự báo, thấp hơn một chút so với kỳ vọng. 2 tháng đầu năm thường là mùa cao điểm kinh doanh của MWG, do kỳ nghỉ Tết Nguyên Đán thường diễn ra trong tháng 1 hoặc tháng 2.

Bảng 1: KQKD 2 tháng đầu năm 2022, MWG

TGDĐ & ĐMX (chuỗi điện thoại di động & điện tử tiêu dùng): Doanh thu thuần vượt dự báo

Trong 2 tháng đầu năm 2022, doanh thu thuần TGDĐ & ĐMX tăng 20% so với cùng kỳ đạt 21.300 tỷ đồng, đạt 21% dự báo cả năm (trước đó) của chúng tôi. Trong đó, doanh thu từ kênh online tăng mạnh 161% so với cùng kỳ đạt gần 4.000 tỷ đồng, đóng góp 19% vào tổng doanh thu thuần của 2 chuỗi cửa hàng.

Mức tăng trưởng mạnh được thúc đẩy nhờ công ty chuẩn bị đủ hàng hoá trước Tết, nhu cầu mạnh đối với sản phẩm CNTT, các chương trình khuyến mãi và việc mở rộng mô hình ĐMX supermini (từ 388 cửa hàng vào cuối tháng 2/2021 tăng lên 839 cửa hàng tính đến cuối tháng 2/2022). Mô hình này đã đóng góp 2.000 tỷ đồng, tương đương với 9% tổng doanh thu thuần.

Top Zone, hệ thống cửa hàng Apple do MWG vận hành, đã có tổng cộng 22 cửa hàng vào cuối tháng 2/2022, tăng từ 10 cửa hàng vào cuối tháng 12/2021. Doanh thu bình quân mỗi cửa hàng ở mức cao là 8-10 tỷ đồng/tháng so với doanh thu bình quân cửa hàng TGDĐ là 2,8 tỷ đồng/tháng.

Vào ngày 10/1/2022, MWG đã mở 12 cửa hàng độc lập dưới thương hiệu AVA mới, bao gồm cửa hàng mẹ & bé (AVAKids), cửa hàng quần áo thể thao (AVASport), cửa hàng thời trang (AVAFashion) và chính thức khai trương mô hình shop-in-shop cho dòng sản phẩm trang sức (AVAJi) tại các cửa hàng TGDĐ và xe đạp (AVACycle) tại các cửa hàng ĐMX.

Các cửa hàng AVA đã ghi nhận tổng doanh thu thuần 100 tỷ đồng trong 2 tháng đầu năm 2022. Trong số đó, AVA Kids có mức doanh số tốt nhất và đã được lựa chọn để thử nghiệm giai đoạn 2 với kế hoạch mở thêm 30-50 cửa hàng trong những tháng tới.

BHX (chuỗi bách hóa): Doanh thu thuần thấp hơn dự báo

Trong 2 tháng đầu năm 2022, doanh thu thuần của BHX đã giảm 8% so với cùng kỳ xuống 3.900 tỷ đồng do công nhân chưa trở lại các KCN ở TP.HCM và các tỉnh lân cận trước Tết. Doanh thu chỉ đại 12% dự báo cả năm (trước đó) của chúng tôi và BHX vẫn lỗ trong 2 tháng đầu năm 2022.

Trong Q4/2021, lỗ thuần của BHX là 381 tỷ đồng, cao hơn so với dự báo của chúng tôi là 209 tỷ đồng.

An Khang (chuỗi nhà thuốc): mở 205 cửa hàng trước cuối tháng 2/2022

Tính đến cuối tháng 2/2022, chuỗi nhà thuốc An Khang có 205 cửa hàng (từ 178 cửa hàng vào cuối tháng 12/2021). Theo BLĐ, doanh thu thuần từ An Khang đã tăng gấp 3 trong 2 tháng đầu năm 2022, mặc dù thông tin chi tiết chưa được công bố.

Doanh thu của An Khang vẫn rất khiêm tốn. HSC ước tính doanh thu chuỗi nhà thuốc này thấp hơn 100 tỷ đồng trong 2 tháng đầu năm 2022 và chưa đem lại lợi nhuận.

Do thị trường nhà thuốc có nhiều tiềm năng, MWG dự kiến sẽ mở thêm nhiều cửa hàng An Khang trong năm 2022 nhưng chưa cung cấp thêm thông tin chi tiết.

Triển vọng tương lai: TGDĐ & ĐMX là động lực chủ chốt

Nhu cầu điện thoại di động, máy tính xách tay và máy tính bảng vẫn cao

HSC duy trì dự báo ngành điện thoại thông minh sẽ tiếp tục tăng trưởng 10% mỗi năm trong 2 năm tới, do nhu cầu đối với các hoạt động online tăng và lệnh dừng nhập khẩu điện thoại 2G và 3G của Chính phủ bắt đầu có hiệu lực từ tháng 7/2021, như một phần của kế hoạch tắt sóng 2G và 3G trong năm 2022 hoặc 2023. Các yếu tố này có thể khiến doanh thu điện thoại 2G và 3G giảm do người dân chuyển sang dùng điện thoại thông minh.

Mặc dù doanh thu máy tính xách tay và máy tính bảng ở Việt Nam đã tăng trưởng mạnh 60% trong năm 2021, HSC kỳ vọng doanh thu này sẽ tiếp tục tăng trưởng lần lượt 20% và 11% trong năm 2022 và 2023, do nhu cầu bị dồn nén (vì thiếu hụt nguồn cung trong năm ngoái) và chu kỳ thay thế sản phẩm ngắn hơn.

Điện tử tiêu dùng và điện gia dụng sẽ hồi phục từ nền mức thấp

Do tình trạng phong toả và đóng cửa cửa hàng, HSC ước tính doanh thu hàng điện tử và gia dụng ở Việt Nam giảm 4% trong năm 2021. Nhờ tất cả các cửa hàng bán lẻ đã mở cửa trong Q4/2021 cũng như toàn bộ các hoạt động kinh tế đã được khôi phục, HSC kỳ vọng doanh thu ngành sẽ hồi phục lần lượt 8% và 5% trong năm 2022 và 2023 từ nền mức thấp.

Bảng 2: Doanh thu điện thoại thông minh tại Việt Nam

Bảng 3: Doanh thu điện tử tiêu dùng và điện gia dụng tại Việt Nam

Thị phần của TGDĐ & ĐMX sẽ tiếp tục tăng

HSC ước tính thị phần điện thoại di động của MWG đã tăng lên 40% trong năm 2021 (từ 39,2% trong năm 2020) còn thị phần điện tử và gia dụng đã tăng lên 45,8% trong năm 2021 (từ 44,9% trong năm 2020). Chúng tôi kỳ vọng Công ty sẽ giành thêm được thị phần 2 mảng này từ các doanh nghiệp bán lẻ quy mô nhỏ hơn trong giai đoạn 2022-2024, chi tiết trong bảng dưới đây.

Bảng 4: Thị phần sản phẩm CNTT của MWG

BHX không mở thêm cửa hàng mới trong năm 2022

Theo BLĐ, BHX sẽ không mở thêm cửa hàng mới trong năm 2022, không kể khoảng 40-50 cửa hàng sẽ được mở trên các mặt bằng đã được thuê từ 2021.

Thay vào đó, Công ty sẽ tập trung cải thiện lưu lượng khách hàng và doanh thu tại mỗi cửa hàng bằng cách tăng chi tiêu cho khuyến mại và các biện pháp khác. Nhờ doanh thu mỗi cửa hàng tăng, tổng doanh thu sẽ tăng, tuy nhiên HSC cho rằng chuỗi BHX sẽ chỉ có thể đạt mức hoà vốn vào đầu năm 2023, do tăng chi phí khuyến mại.

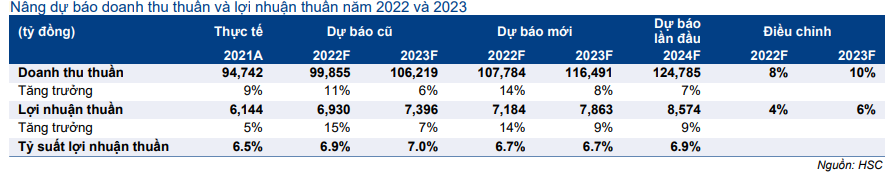

Dự báo mới: Doanh thu thuần tăng nhưng lợi nhuận thuần không đổi

HSC nâng dự báo doanh thu thuần trong năm 2022 và 2023 trong khi duy trì dự báo lợi nhuận thuần.

Chúng tôi nâng 5% dự báo doanh thu thuần trong năm 2022 lên 139.755 tỷ đồng (tăng trưởng 14%) trong khi duy trì dự báo lợi nhuận thuần là 6.406 tỷ đồng (tăng trưởng 31%). TGDĐ & ĐMX là động lực chính thúc đẩy tăng trưởng trong năm 2022. Chúng tôi ước tính tăng trưởng lợi nhuận của TGDĐ & ĐMX sẽ đóng góp 60% vào tăng trưởng lợi nhuận thuần của MWG, trong khi lỗ giảm tại BHX sẽ đóng góp 40%.

HSC nâng 4% dự báo doanh thu thuần trong năm 2023 lên 151.788 tỷ đồng (tăng trưởng 10%) trong khi dự báo về lợi nhuận thuần gần như không đổi, ở mức 7.932 tỷ đồng (tăng trưởng 24%).

Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2024 với doanh thu thuần đạt 164.354 tỷ đồng (tăng trưởng 8%) trong khi lợi nhuận thuần đạt 9.187 tỷ đồng (tăng trưởng 16%).

Bảng 5: Điều chỉnh dự báo lợi nhuận đối với MWG

Theo chuỗi cửa hàng:

TGDĐ & ĐMX: Nâng 4-6% dự báo lợi nhuận thuần

Sau khi ghi nhận doanh thu vượt kỳ vọng trong Q4/2021, triển vọng khả quan của ngành và dự báo thị phần của TGDĐ & ĐMX sẽ tiếp tục tăng, HSC nâng lần lượt 8% và 10% dự báo doanh thu thuần của TGDĐ & ĐMX trong năm 2022 và 2023. Theo đó, chúng tôi nâng lần lượt 4% và 6% dự báo lợi nhuận thuần năm 2022 và 2023 của 2 chuỗi cửa hàng này đạt lần lượt 7.184 tỷ đồng (tăng trưởng 17%) và 7.863 tỷ đồng (tăng trưởng 9%).

Trong năm 2024, HSC dự báo doanh thu thuần của TGDĐ & ĐMX sẽ tăng trưởng 7% đạt 124.785 tỷ đồng và lợi nhuận thuần tăng trưởng 9% đạt 8.574 tỷ đồng.

Bảng 6: Điều chỉnh dự báo lợi nhuận đối với TGDĐ & ĐMX

BHX: Kỳ vọng đạt mức hoà vốn trong năm 2023 thay vì cuối năm 2022

HSC hạ lần lượt 4% và 10% dự báo doanh thu thuần của BHX trong năm 2022 và 2023 sau khi chúng tôi hạ giả định số lượng cửa hàng trong khi nâng nhẹ doanh thu mỗi cửa hàng (Bảng 7 và 8).

HSC dự báo MWG sẽ ghi nhận nhiều lỗ hơn trong năm 2022 (lỗ 776 tỷ đồng so với dự báo cũ là lỗ 523 tỷ đồng) và giảm dự báo lợi nhuận năm 2023 (73 tỷ đồng so với dự báo cũ là 532 tỷ đồng) do chúng tôi hạ dự báo doanh thu và tỷ suất lợi nhuận gộp, phản ánh chi phí quảng cáo khuyến mại tăng.

Trong năm 2024, HSC dự báo doanh thu thuần của BHX sẽ tăng trưởng 12% đạt 39.569 tỷ đồng, và lợi nhuận thuần tăng trưởng 744% đạt 618 tỷ đồng.

Bảng 7: Điều chỉnh dự báo lợi nhuận đối với BHX

Bảng 8: Các giả định đối với BHX

Lãi thuần từ HĐ tài chính sẽ đóng góp 11-14% vào lợi nhuận trong giai đoạn 2022-2024

Nhờ lượng tiền mặt dồi dào, MWG rất tích cực trong hoạt động kinh doanh nguồn vốn, bao gồm vay với lãi suất thấp và đầu tư vào tiền gửi và trái phiếu ngân hàng thương mại để hưởng lãi suất cao.

Trong năm 2021, tiền gửi ngân hàng ngắn hạn và đầu tư trái phiếu ngắn hạn (tổng cộng 13.435 tỷ đồng tính đến cuối tháng 12/2021) hưởng lãi suất 8,7%, trong khi cho vay ngắn hạn các doanh nghiệp khác (961 tỷ đồng tính đến cuối tháng 12/2021) hưởng lãi suất 6,4-7%/năm.

Do đó, Công ty ghi nhận thu nhập từ lãi tiền gửi, trái phiếu và cho vay trong năm 2021 là 967 tỷ đồng (tăng trưởng 327%), cao hơn 44% so với chi phí lãi vay là 673 tỷ đồng (tăng 13%). Nhờ đó, lãi thuần từ HĐ tài chính trong năm 2021 tăng trưởng mạnh 176% đạt 552 tỷ đồng, đóng góp 9% vào LNTT, vượt 32% dự báo trước đó của chúng tôi là 418 tỷ đồng.

Theo đó, HSC nâng lần lượt 32% và 64% dự báo lãi thuần từ HĐ tài chính trong năm 2022 và 2023. Theo dự báo mới của chúng tôi, lãi thuần từ HĐ tài chính sẽ đóng góp lần lượt 11% và 12% vào LNTT trong năm 2022 và 2023. Trong năm 2024, chúng tôi dự báo lãi thuần từ HĐ tài chính sẽ đạt 1.598 tỷ đồng, đóng góp 14% vào LNTT.

Bảng 9: Lãi/(lỗ) tài chính, MWG

Bảng CĐKT và dòng tiền

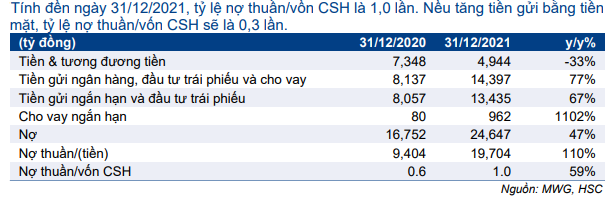

Bảng CĐKT tại thời điểm 31/12/2021 khá lành mạnh mặc dù tỷ lệ vay nợ tăng. Tổng tiền gửi và cho vay tăng 77%, dư nợ thuần tăng 110% lên 19.704 tỷ đồng và tỷ lệ nợ thuần/vốn CSH tăng lên 1,0 lần từ 0,6 lần vào tháng 31/12/2020.

Tuy nhiên, nếu tiền gửi có kỳ hạn được tính vào tương đương tiền, thì dư nợ thuần và tỷ lệ nợ thuần/vốn CSH sẽ giảm xuống lần lượt 6.269 tỷ đồng và 0,3 lần. Hệ số thanh toán hiện thời, hệ số thanh toán nhanh và hệ số tiền mặt vẫn ở mức an toàn lần lượt là 1,3 lần, 0,6 lần và 0,5 lần.

Bảng 10: Tỷ lệ nợ thuần/vốn CSH, MWG

Tuy nhiên, trong năm 2021, dòng tiền từ HĐ kinh doanh giảm 99,8% xuống 21 tỷ đồng từ 10.792 tỷ đồng trong năm 2020 do nhu cầu vốn lưu động là 15.068 tỷ đồng (chủ yếu do tích trữ hàng hóa ), gấp gần 2 lần so với nhu cầu vốn lưu động trong năm 2020 là 7.724 tỷ đồng.

HSC kỳ vọng dòng tiền tự do trong năm 2022 sẽ cải thiện lên dương 4.334 tỷ đồng nhờ lợi nhuận tăng, chi phí khấu hao tăng và nhu cầu vốn lưu động giảm (Bảng 12).

ĐHCĐ tháng 4/2022 sẽ quyết định mức chi trả cổ tức bằng tiền mặt trong năm 2021

Vào tháng 8/2021, MWG đã thông báo hạ mức chi trả cổ tức bằng tiền mặt trong năm 2020 xuống 500đ/cp (từ 1.500đ/cp trong năm 2019), để dự trữ tiền mặt cho HĐ kinh doanh trong bối cảnh dịch bệnh. Lợi suất cổ tức và tỷ lệ lợi nhuận chi trả cổ tức ở mức khiêm tốn lần lượt là 0,4% và 6,8%. Đ

HCĐ tháng 4/2022 sẽ quyết định mức chi trả cổ tức bằng tiền mặt trong năm 2021 nhiều khả năng sẽ dao động trong khoảng 500-1.500đ/cp, tương đương với lợi suất cổ tức là 0,4-1,0% và tỷ lệ lợi nhuận chi trả cổ tức là 7,2-21,7%.

Duy trì khuyến nghị Mua vào với giá mục tiêu là 181.300đ

HSC duy trì giá mục tiêu đối với MWG là 181.300đ, tương đương với tiềm năng tăng giá là 26% và P/E dự phóng 2022 là 20,6 lần.

Định giá theo phương pháp DCF của chúng tôi áp dụng giả định lãi suất phi rủi ro 3% (không đổi), phần bù rủi ro vốn CSH là 7,0% (không đổi), hệ số beta 0,9 lần (nguồn từ Bloomberg, giảm từ 1,18 lần trước đó), chi phí nợ là 4,0% (không đổi) và tỷ trọng vốn CSH là 85% (không đổi). Từ đó, WACC là 8,5% (không đổi). Chúng tôi duy trì giả định tỷ lệ tăng trưởng dài hạn là 3%.

Do các hoạt động kinh tế đã hoàn toàn mở cửa nhờ chính sách “sống chung với COVID-19””, nhu cầu các sản phẩm CNTT cao, việc TGDD& DMX giành thị phần từ các đối thủ, tỷ suất lợi nhuận chuỗi BHX cải thiện và lãi thuần từ HĐ tài chính tăng, HSC cho rằng cổ phiếu của MWG sẽ tiếp tục được đánh giá lại tích cực. Chúng tôi duy trì khuyến nghị Mua vào.

Bảng 12: Dòng tiền tự do cho doanh nghiệp, MWG

Bảng 13: Tính toán giá trị dài hạn, MWG

Bảng 14: Tính toán giá trị hợp lý của cổ phiếu, MWG

Bảng 15: Phân tích độ nhạy đối với lãi suất phi rủi ro và tốc độ tăng trưởng dài hạn

Bối cảnh định giá

Giá cổ phiếu của MWG đã tăng mạnh hơn 9% so với thị trường trong 3 tháng gần đây, do đó mức chiết khấu đã thu hẹp so với các công ty cùng ngành. Mức chiết khấu hiện là 7%, giảm từ mức đỉnh là 25% trong tháng 11/2021, thời điểm HSC khuyến nghị Mua vào.

Cổ phiếu MWG hiện giao dịch với P/E trượt dự phóng 1 năm là 15,7 lần, cao hơn 30% (hay 1,5 độ lệch chuẩn) so với mức bình quân tính từ tháng 3/2019 là 12,0 lần, nhưng vẫn thấp hơn so với các công ty cùng ngành với mức trung vị là 17,6 lần. HSC cho rằng nền tảng tốt của MWG sẽ tiếp tục giúp cổ phiếu của MWG được đánh định giá lại tích cực.

Bảng 16: P/E trượt dự phóng 1 năm

Bảng 17: Độ lệch chuẩn so với giá trị bình quân

Bảng 18: So sánh với các công ty cùng ngành

Rủi ro đối với dự báo của chúng tôi

- Rủi ro KQKD vượt dự báo: Nhu cầu đối với sản phẩm CNTT và thị phần điện thoại di động, máy tính xách tay, điện tử tiêu dùng và điện gia dụng của MWG tăng nhanh hơn so với kỳ vọng.

- Rủi ro KQKD thấp hơn so với dự báo: BHX không cải thiện được lưu lượng khách hàng, theo đó không cải thiện được doanh thu và lợi nhuận trên mỗi cửa hàng trong năm 2022 và 2023 như kỳ vọng của chúng tôi.

Một khả năng nữa là BHX sẽ được chào bán một khi bắt đầu tạo ra lợi nhuận. Theo giả định hiện tại của chúng tôi, BHX sẽ đạt mức hoà vốn trong năm 2023 và sẽ ghi nhận lợi nhuận thuần trong năm 2023, 2024, 2025 và 2026 lần lượt là 73 tỷ đồng, 618 tỷ đồng, 1.575 tỷ đồng và 2.261 tỷ đồng. Áp dụng phương pháp DCF, HSC ước tính giá trị vốn CSH của BHX đạt 31.708 tỷ đồng, đóng góp 24% vào giá trị vốn CSH hợp lý của MWG.

Bảng 19: Cơ cấu đóng góp trong giá trị vốn CSH của MWG

Tuy nhiên, chúng tôi cũng trình bày một góc nhìn khác trong việc đính giá MWG (lưu ý, đây không phải phương pháp HSC định giá MWG), qua việc phân tích độ nhạy của giá trị SOTP (giá trị MWG theo phương pháp định giá từng phần), cụ thể như bên dưới. Theo kịch bản của HSC, chúng tôi áp dụng một vài hệ số P/S dự phóng 2022 đối với BHX, dao động trong khoảng từ 0,5 lần đến 2,0 lần để xác định giá trị vốn CSH của BHX và sau đó là MWG.

Theo đó, giá cổ phiếu của MWG có thể dao động từ 159.812đ (thấp hơn 12% so với giá trị hợp lý của chúng tôi là 181.291đ) đến 225.325đ (cao hơn 24% so với giá trị hợp lý của chúng tôi là 181.291đ).

Rủi ro KQKD vượt/thấp hơn dự báo đến từ việc thị trường, do thiếu hụt thông tin và thời điểm cụ thể, có thể sẽ định giá MWG theo phương pháp SoTP dựa trên giả định về khả năng MWG chào bán BHX.

Bảng 20: Phân tích độ nhạy theo phương pháp SoTP

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.