Tập trung cải thiện biên lợi nhuận trong bối cảnh thách thức gia tăng

Đồ thị cổ phiếu MWG phiên giao dịch ngày 05/04/2021. Nguồn: AmiBroker

- Doanh thu thuần Cổ phiếu MWG Q4-2020 và NPAT-MI lần lượt đạt 27,2 ngàn tỷ đồng (+7,0% YoY) và 942 tỷ đồng (+9,6% YoY). Tỷ suất lợi nhuận ròng duy trì ở mức 3,5%.

- Tỷ suất lợi nhuận gộp tăng 2pps YoY lên 23,1% nhờ cơ cấu sản phẩm bán thay đổi và các điều khoản thương mại tốt hơn với nhà cung cấp. Trong đó, tỷ suất lợi nhuận gộp ước tính của BHX và TGDĐ/ĐMX lần lượt ở mức 24,8% (+5 pps) và 22,6% (+ 1 pps YoY).

- Hoạt động kinh doanh bị gián đoạn do quá trình chuyển đổi nâng cấp mô hình “BHX 5 tỷ”tăng nhanh khiến lỗ ròng ước tính của BHX tăng lên -612 tỷ đồng từ -415 tỷ đồng trong Q3-2020.

- Việc tối ưu hóa chi phí nhân công đã giúp TGDĐ/ĐMX cắt giảm chi phí quản lý 6% YoY, tiếp tục thúc đẩy lợi nhuận ròng ước tính của chuỗi tăng 18% YoY lên khoảng 1,5 nghìn tỷ đồng.

- Triển vọng năm 2021 – Khoản lỗ từ BHX sẽ được kiểm soát; cửa hàng ĐMX Supermini (DMS) sẽ giải quyết bài toán tăng trưởng trong bối cảnh nhu cầu tiêu dùng sản phẩm không thiết yếu còn bất ổn. Tổng doanh thu và lợi nhuận ròng dự kiến sẽ tăng lần lượt 16,9% YoY và 25,9% YoY, bao gồm tỷ suất lợi nhuận ròng tổng thể cải thiện 30 bps lên 3,9%. Chúng tôi dự báo doanh thu BHX sẽ tăng 56,7% YoY lên 33,3 nghìn tỉ đồng (26% doanh thu MWG), chủ yếu thúc đẩy bởi nhóm cửa hàng “BHX 5 tỷ đồng”. Tỷ suất lợi nhuận gộp tăng 3,5 pps cùng với tỷ lệ chi phí quản lý/doanh thu giảm 1,9 ppssẽ giúp LNST dự kiến của chuỗi đạt -1,2 nghìn tỷ đồng (so với mức ước tính -1,9 nghìn tỷ đồng vào năm 2020). Chúng tôi kỳ vọng chuỗi TGDĐ/ĐMX sẽ tăng trưởng doanh thu năm 2021 là 7,2% YoY chủ yếu nhờ vào các cửa hàng DMS, trong khi tỷ suất lợi nhuận ròng kết hợp của chuỗi này sẽ được duy trì ở mức 6,6%, tương ứng với 6,2 nghìn tỷ đồng lợi nhuận ròng.

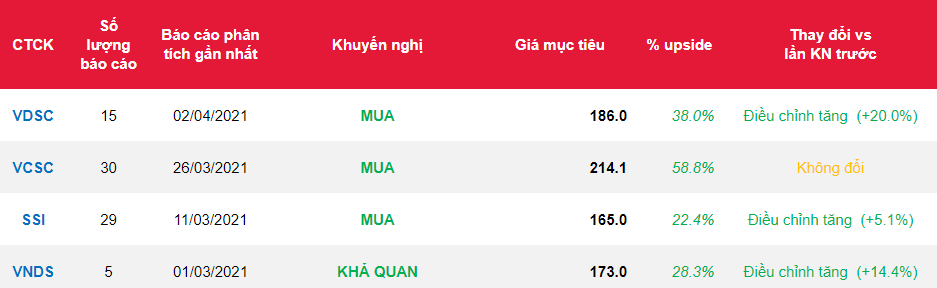

- Chúng tôi nhắc lại khuyến nghị MUA đối với MWG với tổng mức sinh lời 38%, so với giá đóng cửa ngày 02/04/2021. Chúng tôi điều chỉnh tăng giá mục tiêu của MWG lên 20% lên 186,000 đồng/cổ phiếu. Chúng tôi tin rằng triển vọng lợi nhuận của BHX sẽ được cải thiện đáng kể trong giai đoạn 2021-22F. Điều này, một mặt, là do ảnh hưởng từ sự gián đoạn hoạt động từ việc chuyển đổi cửa hàng sẽ giảm dần. Mặt khác, bản thân quá trình này cũng sẽ mang lại sự cải thiện về doanh thu trung bình mỗi cửa hàng trong tương lai do các cửa hàng được nâng cấp thường là những cửa hàng có hiệu quả hoạt động cao. Bên cạnh đó, mức lỗ của BHX thậm chí có thể giảm nhanh hơn kỳ vọng của chúng tôi nếu các thử nghiệm nâng cao hiệu suất lao động, vốn đang cho kết quả tích cực, được nhân rộng. Trong khi đó, dồn lực cho mô hình DMX Supermini sẽ hỗ trợ mạnh mẽ tỷ suất lợi nhuận cho hai chuỗi còn lại cũng như cho phép MWG mở rộng thị phần trong thị trường điện máy đang phải đối mặt nhiều yếu tố bất ổn từ nhu cầu tiêu dùng không thiết yếu.

Nguồn: VDSC

Từ khóa: MWG