Sự kiện: Lợi nhuận thuần Q3/2025 vượt kỳ vọng

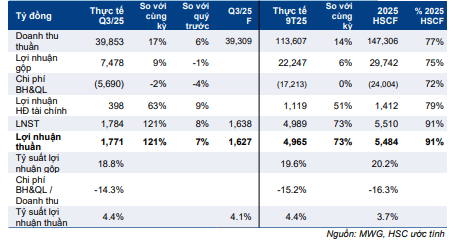

MWG đã công bố BCTC Q3/2025 với doanh thu thuần đạt 39.853 tỷ đồng, tăng 17% so với cùng kỳ (tăng 6% so với quý trước), cao hơn 1% so với dự báo của HSC (39.309 tỷ đồng); lợi nhuận thuần đạt 1.770 tỷ đồng (tăng 121% so với cùng kỳ, tăng 7% so với quý trước), cao hơn 9% so với dự báo (1.672 tỷ đồng). Cả chuỗi điện máy TGDĐ & ĐMX và chuỗi bách hóa BHX đều ghi nhận KQKD vượt kỳ vọng của chúng tôi.

Đồ thị cổ phiếu MWG phiên giao dịch ngày 29/10/2025

Tính chung 9 tháng đầu năm 2025, doanh thu thuần đạt 113.607 tỷ đồng (tăng 14% so với cùng kỳ) và lợi nhuận thuần đạt 4.965 tỷ đồng (tăng rất mạnh 73% so với cùng kỳ). Các kết quả này đạt lần lượt 77% và 91% dự báo cho cả năm 2025 của HSC (lưu ý, lợi nhuận thuần 9 tháng đầu năm 2025 đã vượt kế hoạch cả năm của Công ty là 4.850 tỷ đồng). HSC đang xem xét lại dự báo của mình.

Chuỗi TGDĐ & ĐMX: Lợi nhuận thuần vượt dự báo 9%

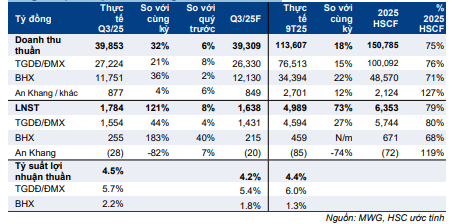

HSC ước tính lợi nhuận thuần Q3/2025 của chuỗi TGDĐ & ĐMX đạt 1.554 tỷ đồng, tăng 44% so với cùng kỳ (tăng 4% so với quý trước) và vượt 9% dự báo của chúng tôi (1.431 tỷ đồng). Doanh thu thuần tăng mạnh đạt 27.224 tỷ đồng (tăng 21% so với cùng kỳ, tăng 8% so với quý trước) nhờ KQKD khả quan ở các nhóm sản phẩm điện thoại di động, máy tính xách tay và hàng điện máy, được hỗ trợ bởi danh mục sản phẩm phong phú và chính sách trả chậm hấp dẫn (hiện chiếm khoảng 40% tổng doanh thu, so với mức 30% cùng kỳ năm ngoái).

Bảng 1: KQKD hợp nhất Q3/2025 và 9 tháng đầu năm 2025, MWG

Trong khi đó, tỷ suất lợi nhuận thuần cải thiện đáng kể lên mức 5,7% trong Q3/2025, so với 4,8% trong Q3/2024, nhờ các đợt tái cơ cấu gần đây đã giúp giảm tỷ lệ chi phí hoạt động trên doanh thu.

Chuỗi BHX: Lợi nhuận thuần cao hơn dự kiến

HSC ước tính lợi nhuận thuần Q3/2025 của chuỗi BHX đạt 255 tỷ đồng – tăng mạnh 183% so với cùng kỳ và tăng 40% so với quý trước, vượt 18% so với dự báo (215 tỷ đồng) – mặc dù doanh thu thuần đạt 11.751 tỷ đồng (tăng 36% so với cùng kỳ, tăng 2% so với quý trước), hơi thấp hơn so với ước tính 12.130 tỷ đồng.

Tỷ suất lợi nhuận thuần tăng lên mức 2,2%, so với 1% trong Q3/2024 và 1,6% trong Q2/2025. Dù doanh nghiệp chưa công bố thông tin chi tiết nhưng sự cải thiện này nhiều khả năng đến từ việc giảm tỷ lệ chi phí hoạt động nhờ hoạt động kinh doanh hiệu quả cũng như chi phí logistics giảm.

Chuỗi nhà thuốc An Khang: KQKD hơi thấp hơn dự báo

Chuỗi nhà thuốc An Khang ghi nhận khoản lỗ thuần trong Q3/2025 ước tính ở mức 28 tỷ đồng, giảm 82% so với cùng kỳ, nhưng hơi thấp hơn so với dự báo lỗ 20 tỷ đồng của chúng tôi.

Xem xét lại khuyến nghị và giá mục tiêu

Sau khi giá cổ phiếu tăng 22% trong 3 tháng qua, MWG đang giao dịch ở mức P/E dự phóng 12 tháng tới là 16,5 lần, thấp hơn 0,2 độ lệch chuẩn so với bình quân từ tháng 9/2022 ở mức 17,6 lần. Sau khi giá cổ phiếu tăng mạnh gần đây và việc công bố KQKD cao hơn dự báo, HSC đang xem xét lại khuyến nghị và giá mục tiêu của Cổ phiếu MWG.

Bảng 2: Lợi nhuận theo mảng kinh doanh, MWG

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.