Sự kiện: Công bố KQKD Q2/2022

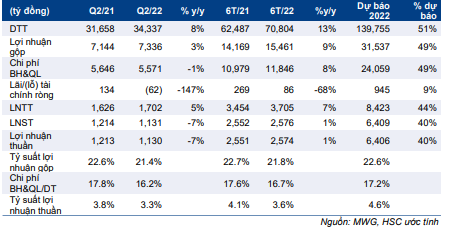

MWG công bố KQKD Q2/2022 thấp hơn so với dự báo của chúng tôi với doanh thu thuần tăng 8% so với cùng kỳ đạt 34.337 tỷ đồng, nhưng lợi nhuận thuần giảm 7% so với cùng kỳ đạt 1.130 tỷ đồng – thấp hơn 2% so với dự báo của chúng tôi là 1.155 tỷ đồng.

Đồ thị cổ phiếu MWG phiên giao dịch ngày 03/08/2022. Nguồn: AmiBroker

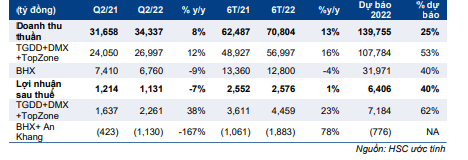

Trong tháng 6/2022, doanh thu thuần cũng tăng 8% so với cùng kỳ đạt 11.480 tỷ đồng, nhờ tổng doanh thu chuỗi TGDĐ, TopZone và ĐMX tăng 13% so với cùng kỳ trong khi doanh thu thuần chuỗi BHX giảm 16% so với cùng kỳ xuống 2.300 tỷ đồng. Tuy nhiên, lợi nhuận thuần giảm 2% so với cùng kỳ xuống 374 tỷ đồng.

Lũy kế 6 tháng đầu năm 2022, doanh thu thuần đạt 70.804 tỷ đồng, tăng 13% so với cùng kỳ và đạt 51% dự báo cả năm 2022 của chúng tôi là 139.755 tỷ đồng. Tuy nhiên, lợi nhuận thuần chỉ tăng 1% so với cùng kỳ đạt 2.574 tỷ đồng, chỉ đạt 40% dự báo cả năm 2022 của chúng tôi là 6.406 tỷ đồng.

Lỗ tại BHX vượt dự báo của chúng tôi

HSC ước tính tổng lỗ của chuỗi bán lẻ BHX và chuỗi nhà thuốc An Khang là 1.130 tỷ đồng trong Q2/2022 và 1.883 tỷ đồng trong nửa đầu năm 2022. Thông tin tài chính của An Khang chưa được công bố nhưng chúng tôi cho rằng khoản lỗ từ chuỗi nhà thuốc này là không đáng kể; do đó, hầu hết khoản lỗ 1.130 tỷ đồng là do BHX.

Bảng 1: KQKD hợp nhất Q2/2022 và 6T/2022, MWG

Bảng 2: KQKD Q2/2022 theo mảng kinh doanh, MWG

Chúng tôi ước tính BHX lỗ 1.070 tỷ đồng trong Q2/2022 và 1.783 tỷ đồng trong 6 tháng đầu năm 2022, cao hơn so với dự báo của chúng tôi là lỗ 776 tỷ đồng trong cả năm 2022. Điều này chủ yếu do động thái đóng cửa 251 cửa hàng trong Q2/2022 ngoài dự kiến của chúng tôi, khiến chi phí tăng mạnh (bao gồm chi phí khấu hao). Do chưa có đầy đủ thông tin về chi phí khấu hao của BHX, chúng tôi sử dụng chi phí khấu hao của Cổ phiếu MWG làm đại diện và thấy rằng chi phí này tăng 57% so với cùng kỳ lên 1.132 tỷ đồng trong Q2/2022 và tăng 44% so với cùng kỳ lên 1.981 tỷ đồng trong 6 tháng đầu năm 2022.

BLĐ chia sẻ rằng những cửa hàng phải đóng cửa là những cửa hàng có KQKD không tốt, do hạn chế về địa điểm hoặc/và chi phí thuê cao. Do đó, chúng tôi cho rằng hoạt động kinh doanh sẽ bắt đầu chuyển biến tích cực trong quý 4 sau khi công ty đã hoàn thành việc đóng cửa hàng.

TGDĐ, TopZone, & ĐMX: tăng trưởng ổn định, hỗ trợ lợi nhuận của Tập đoàn

Trong Q2/2022, tổng doanh thu thuần của TGDĐ, TopZone & ĐMX đạt 26.997 tỷ đồng (tăng 12% so với cùng kỳ) và lợi nhuận thuần đạt 2.261 tỷ đồng (tăng 38% so với cùng kỳ). Doanh thu thuần và lợi nhuận thuần đều vượt dự báo của chúng tôi nhờ sản lượng bán ra và tỷ suất lợi nhuận vượt kỳ vọng.

Trong 6 tháng đầu năm 2022, doanh thu thuần của 3 chuỗi này đạt 56.997 tỷ đồng (tăng 16% so với cùng kỳ) và đạt 53% dự báo cả năm 2022 của chúng tôi. Ngoài ra, chúng tôi ước tính lợi nhuận thuần của 3 chuỗi này đạt 4.459 tỷ đồng (tăng 23% so với cùng kỳ) và đạt 62% dự báo cả năm 2022 của chúng tôi.

HSC đang xem xét lại dự báo

Do KQKD nửa đầu năm 2022 thấp hơn so với dự báo của chúng tôi (liên quan tới BHX), HSC đang xem xét lại dự báo. Chúng tôi dự báo Công ty sẽ tiếp tục ghi nhận lỗ đáng kể từ BHX trong Q3/2022, nhưng chuyển biến tích cực kể từ Q4/2022 nhiều khả năng sẽ củng cố doanh thu/cửa hàng và không còn khoản chi phí không thường xuyên để đóng cửa cửa hàng.

HSC hiện khuyến nghị Mua vào với giá mục tiêu là 90.650đ.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.