Biên LN của BHX tiến triển chậm nhưng triển vọng vẫn duy trì tích cực – Cập nhật

Đồ thị cổ phiếu MWG phiên giao dịch ngày 27/05/2021. Nguồn: AmiBroker

- Chúng tôi duy trì khuyến nghị MUA dành cho CTCP Đầu tư Thế giới di động (Cổ phiếu MWG) khi chúng tôi tin rằng năng lực triển khai kinh doanh mạnh mẽ của MWG sẽ gia tăng tăng trưởng lợi nhuận sau năm 2020. P/E năm 2021 hiện tại của MWG 13 lần là hấp dẫn với dự báo của chúng tôi cho tăng trưởng EPS ít nhất 25% mỗi năm trong vài năm tới.

- Chúng tôi tăng giá mục tiêu thêm 6% khi cập nhật mô hình định giá sang giữa năm 2022 và giảm chi phí vốn CSH 50 điểm cơ bản xuống 12,5%. Những điều chỉnh này một phần được bù đắp bằng việc điều chỉnh giảm 6% tổng LNST giai đoạn 2021-2023 do lỗ dự kiến lớn hơn của BHX do chúng tôi tính đến các chi phí liên quan đến việc tăng tốc nâng cấp cửa hàng và cải thiện biên LN chậm hơn dự kiến.

- Triển vọng năm 2021: Chúng tôi dự báo tổng LNST của TGDD và DMX tăng 21% lên 7,0 nghìn tỷ đồng nhờ gia tăng biên LN gộp do quy mô và kết hợp cũng như triển khai định dạng DMX siêu nhỏ. Trong khi đó, chúng tôi dự báo khoản lỗ của BHX sẽ giảm 4% xuống 1,84 nghìn tỷ đồng.

- Yếu tố hỗ trợ: Tối ưu hóa chi phí tốt hơn mong đợi tại BHX; triển khai thành công BHX Online; thâm nhập vào các mảng bán lẻ mới; mở rộng thành công ra thị trường nước ngoài của DMX.

- Rủi ro cho quan điểm tích cực của chúng tôi: Tiến độ mở mới cửa hàng và khả năng sinh lời thấp hơn dự kiến đối với BHX; chi tiêu của người tiêu dùng cho điện thoại thông minh và thiết bị điện tử thấp hơn kỳ vọng.

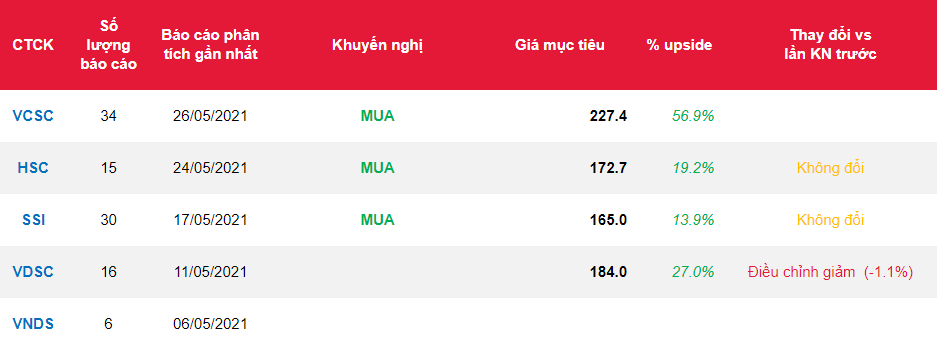

Nguồn: VCSC

Từ khóa: MWG