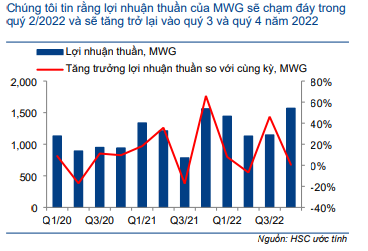

Lợi nhuận nhiều khả năng đã chạm đáy trong Q2/2022

Việc đóng cửa và thay đổi layout cửa hàng đã làm doanh thu trên mỗi cửa hàng của BHX tăng 44% so với đầu năm – một sự cải thiện rất hứa hẹn. HSC hiện kỳ vọng năm 2023 sẽ là một năm rất tích cực của MWG, với mức tăng trưởng lợi nhuận cốt lõi đạt 20%. Tuy nhiên, lợi nhuận năm 2022 sẽ chịu ảnh hưởng do khoản chi phí không thường xuyên liên quan đến hoạt động tái cơ cấu chuỗi BHX, và HSC hạ 17% dự báo lợi nhuận thuần năm 2022. HSC cho rằng lợi nhuận đã chạm đáy trong Q2/2022, theo đó, chúng tôi kỳ vọng lợi nhuận sẽ cải thiện từ đây. Với kỳ vọng lợi nhuận ngắn hạn hồi phục và triển vọng dài hạn vững chắc, HSC duy trì khuyến nghị Mua vào.

Đồ thị cổ phiếu MWG phiên giao dịch ngày 21/09/2022. Nguồn: AmiBroker

BHX tái cấu trúc ảnh hưởng tới lợi nhuận năm 2022 nhưng củng cố triển vọng dài hạn

Chuỗi cửa hàng tạp hóa Bách Hóa Xanh (BHX) của Cổ phiếu MWG đang được tái cơ cấu trong vài tháng sau một giai đoạn có kết quả ảm đạm trong bối cảnh cạnh tranh gay gắt. Lưu ý, BHX lỗ 1.380 tỷ đồng trong năm 2021 với doanh thu là 28.205 tỷ đồng (đóng góp 23% tổng doanh thu hợp nhất của MWG).

Quá trình tái cấu trúc bao gồm:

(1) Đóng cửa 400 cửa hàng từ tháng 5-7/2022.

(2) Cải tạo 1.740 cửa hàng còn lại, quá trình đã được hoàn thành vào tháng trước. Những thay đổi lớn bao gồm loại bỏ 7 nhóm sản phẩm, mở rộng lối đi, sắp xếp lại quầy trưng bày và kệ hàng, chuyển toàn bộ hàng tươi sống sang khu vực điều hòa để đảm bảo chất lượng hàng hóa, chuẩn hóa quy trình tiếp cận khách hàng. Ngoài ra, hoạt động logistics gần đây đã được rà soát và nâng cấp để đảm bảo hoạt động kịp thời và hiệu quả.

Với những nỗ lực này, BLĐ kỳ vọng khách hàng sẽ xem BHX như một chuỗi siêu thị mini được điều hành tốt với dịch vụ thân thiện, khác với mô hình ‘chợ hiện đại’ như trước đây. Trong 6 tháng tới, các sáng kiến mới sẽ được triển khai để tối ưu hóa hoạt động của các cửa hàng.

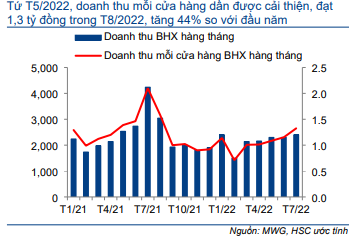

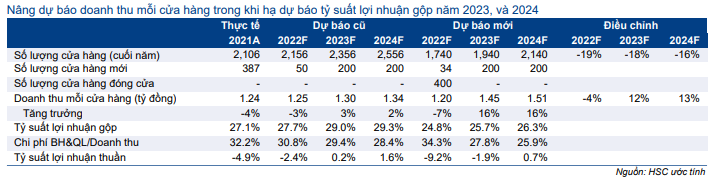

Bảng 1: Tổng doanh thu và doanh thu của mỗi cửa hàng/tháng, BHX

Hình 2: Cách bài trí các quầy hàng tại các siêu thị mới, BHX

Theo chúng tôi, kết quả ban đầu là đáng khích lệ

- Doanh thu/cửa hàng tăng 44% so với đầu năm. Doanh thu/cửa hàng/tháng trong tháng 7/2022 tăng lên 1,3 tỷ đồng, so với lần lượt 1,1 tỷ đồng, 1,2 tỷ đồng và 0,9 tỷ đồng trong tháng 5, tháng 6/2022 và tháng 12/2021. Tại các cửa hàng đã thay đổi layout từ 30 ngày trở lên, doanh thu đã tăng 8 – 10%, nhờ lưu lượng khách hàng và giá trị giỏ hàng của mỗi khách tăng lên. Việc đóng cửa các cửa hàng hoạt động kém hiệu quả cũng giúp doanh thu/cửa hàng cải thiện. BLĐ kỳ vọng doanh thu/cửa hàng sẽ đạt 1,5 tỷ đồng/tháng trong Q4/2022.

Nhờ doanh thu trên mỗi cửa hàng cải thiện, tổng doanh thu tại BHX trong tháng 7/2022 tăng nhẹ 4% so với tháng trước đạt 2.400 tỷ đồng (mặc dù giảm 43% so với mức đỉnh 4.240 tỷ đồng vào tháng 7/2021, với doanh thu cao bất thường do người tiêu dùng tích trữ hàng hóa trong giai đoạn phong tỏa.

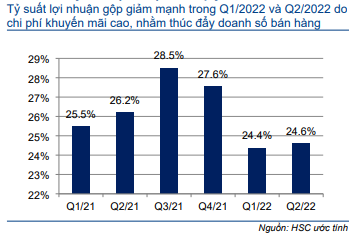

Biểu đồ 3: Tỷ suất lợi nhuận theo quý, BHX

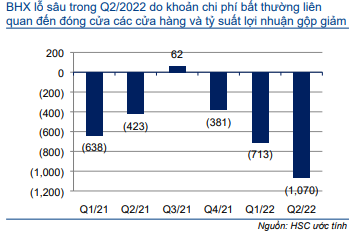

Biểu đồ 4: Lãi/(lỗ) tài chính ròng theo quý, BHX

(1) Tỷ suất lợi nhuận gộp sụt giảm do các chương trình khuyến mại. MWG đã chấp nhận hy sinh tỷ suất lợi nhuận để thúc đẩy doanh thu. Để thúc đẩy lưu lượng khách hàng, BHX đã thực hiện một chiến dịch khuyến mãi lớn, khiến tỷ suất lợi nhuận gộp giảm xuống 24,4-24,6% trong Q1 và Q2/2022 (so với mức bình quân là 27,1% trong năm 2021). Trong cả năm 2022, HSC kỳ vọng tỷ suất lợi nhuận gộp sẽ ở mức 24,8%, thấp hơn so với dự báo trước đó của chúng tôi là 27,0%.

(2) Chi phí không thường xuyên lớn trong năm 2022. Việc đóng cửa vĩnh viễn 400 cửa hàng BHX đã khiến chi phí không thường xuyên cao đáng kể. HSC ước tính chi phí này trong 6 tháng đầu năm, 6 tháng cuối năm và cả năm 2022 sẽ lần lượt là 807 tỷ đồng, 482 tỷ đồng và 1.289 tỷ đồng. Khoản chi phí này không bao gồm trong mô hình dự báo trước đây của chúng tôi.

Tác động tới lợi nhuận của BHX trong thời gian tới

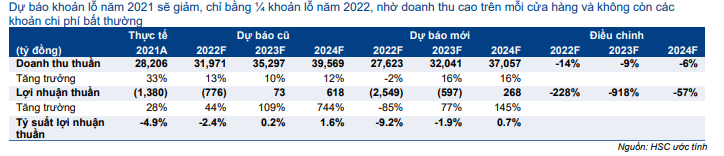

(1) Lỗ thuần trong năm 2022 sẽ rất lớn. Chúng tôi dự báo lỗ thuần của BHX trong năm 2022 sẽ là 2.549 tỷ đồng, lớn hơn nhiều so với dự báo trước đó của chúng tôi là 776 tỷ đồng do khoản chi phí không thường xuyên lớn và tỷ suất lợi nhuận gộp giảm.

(2) Lợi nhuận năm 2023 sẽ cải thiện đáng kể so với năm 2022, do không còn khoản chi phí bất thường trong năm tới và doanh thu/cửa hàng tăng. Tuy nhiên, lợi nhuận trong năm 2023 có thể sẽ biến động trong biên độ rộng, phụ thuộc vào tỷ suất lợi nhuận gộp (việc Công ty có tiếp tục thực hiện các chương trình khuyến mãi lớn và điều đó ảnh hưởng đến doanh thu/cửa hàng như thế nào) và số lượng cửa hàng mở mới.

Trong kịch bản cơ sở mới, HSC giả định doanh thu/cửa hàng/tháng sẽ tiếp tục tăng trưởng 16% đạt 1,45 tỷ đồng, tỷ suất lợi nhuận gộp sẽ cải thiện lên 25,7% (từ 24,8% trong năm 2022, nhưng vẫn thấp hơn nhiều so với dự báo trước đó của chúng tôi là 29,0%), chủ yếu do tính quy mô kinh tế và 200 cửa hàng sẽ được mở mới trong năm 2023. Theo đó, chúng tôi dự báo doanh thu thuần của BHX sẽ đạt 32.041 tỷ đồng (tăng trưởng 16,0%) và lỗ thuần sẽ giảm xuống 597 tỷ đồng.

Lưu ý, nếu doanh thu/cửa hàng và tỷ suất lợi nhuận gộp cao hơn đáng kể so với dự báo của chúng tôi, chẳng hạn doanh thu/cửa hàng thực tế đạt 1,55 tỷ đồng và tỷ suất lợi nhuận gộp đạt 27%, BHX sẽ có lãi trong năm 2023.

Bảng 5: Dự báo lợi nhuận, BHX

Bảng 6: Điều chỉnh các giả định, BHX

Bảng 7: Dự báo lợi nhuận, MWG

Bảng 8: Lợi nhuận 7 tháng đầu năm 2022, MWG

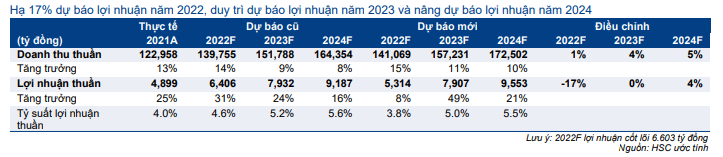

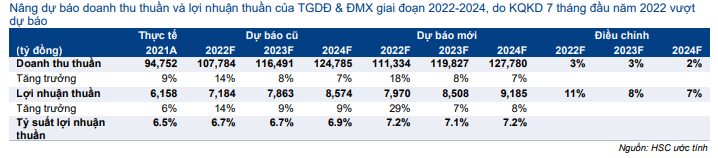

Dự báo lợi nhuận mới của MWG

Hạ 17% dự báo lợi nhuận thuần năm 2022

Nhìn chung, HSC hạ 17% dự báo lợi nhuận thuần 2022 xuống 5.314 tỷ đồng (tăng trưởng 8%); nếu loại khoản chi phí tái cơ cấu, lợi nhuận thuần sẽ đạt 6.603 tỷ đồng (tăng trưởng 35%).

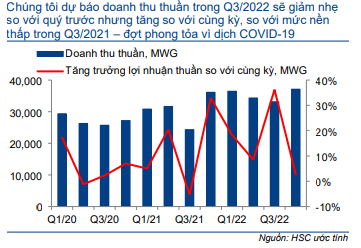

Trong 7 tháng đầu năm 2022, doanh thu thuần của MWG đạt 81.870 tỷ đồng, tăng 14% so với cùng kỳ (Bảng 8), đạt 59% dự báo cả năm trước đó của chúng tôi và cao hơn một chút so với dự báo của chúng tôi do KQKD của chuỗi TGDĐ & ĐMX vượt kỳ vọng. Trong khi đó, lợi nhuận thuần trong kỳ đạt 2.881 tỷ đồng, tăng 3% so với cùng kỳ, chỉ đạt 45% dự báo cả năm 2022 của chúng tôi do khoản lỗ lớn đáng thất vọng tại BHX.

Lợi nhuận 6 tháng cuối năm 2022 được dự báo sẽ cải thiện 6% so với nửa đầu năm và 17% so với cùng kỳ.

HSC cho rằng lợi nhuận của MWG đã chạm đáy trong Q2/2022. Theo đó, chúng tôi dự báo lợi nhuận thuần Q3/2022 sẽ tăng 2% so với quý trước và 47% so với cùng kỳ đạt 1.158 tỷ đồng nhờ KQKD của chuỗi BHX cải thiện. Trong Q4/2022, chúng tôi dự báo lợi nhuận thuần sẽ tiếp tục cải thiện 37% so với quý trước và 1% so với cùng kỳ đạt 1.582 tỷ đồng.

Nhìn chung, lợi nhuận thuần 6 tháng cuối năm 2022 được dự báo sẽ tăng 6% so với nửa đầu năm và 17% so với cùng kỳ đạt 2.740 tỷ đồng (Bảng 9).

Bảng 9: Dự báo lợi nhuận 6 tháng cuối năm 2022, MWG

Biểu đồ 10: Doanh thu thuần theo quý, MWG

Biểu đồ 11: Lợi nhuận thuần theo quý, MWG

Bảng 12: Dự báo lợi nhuận, TGDĐ & ĐMX

Duy trì dự báo năm 2023 và nâng 4% dự báo năm 2024

Do HSC nâng dự báo lợi nhuận chuỗi TGDĐ & ĐMX và hạ dự báo lợi nhuận chuỗi BHX, dự báo lợi nhuận thuần cả năm 2023 của chúng tôi gần như không thay đổi là 7.907 tỷ đồng, tăng trưởng 49% so với mức nền thấp trong năm 2022, do BHX giảm lỗ và lợi nhuận của TGDĐ & ĐMX tăng trưởng 1 con số. Nếu không bao gồm khoản lỗ bất thường trong năm 2022, lợi nhuận cốt lõi được dự báo sẽ tăng trưởng 20% trong năm 2023.

Trong năm 2024, HSC nâng đáng kể 11% dự báo lợi nhuận chuỗi TGDĐ & ĐMX. Theo đó, chúng tôi nâng 4% dự báo lợi nhuận của MWG lên 9.553 tỷ đồng (tăng trưởng 21%).

Duy trì khuyến nghị Mua vào; giá mục tiêu gần như giữ nguyên là 90.700đ

Kết luận và phương pháp

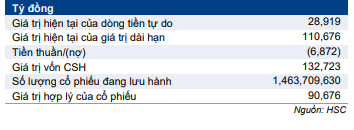

Mặc dù chúng tôi hạ dự báo lợi nhuận năm 2022, nhưng giá mục tiêu theo phương pháp DCF của chúng tôi gần như được giữ nguyên là 90.700đ/cp (tiềm năng tăng giá là 22%) sau khi chúng tôi chuyển giai đoạn cơ sở định giá sang cuối năm 2023. Tại giá mục tiêu mới của chúng tôi, P/E dự phóng 2023 là 17,2 lần. Với kỳ vọng lợi nhuận ngắn hạn phục hồi và triển vọng dài hạn vững chắc, HSC duy trì khuyến nghị Mua vào đối với MWG.

Nhờ KQKD chuỗi BHX cải thiện, HSC kỳ vọng KQKD của MWG cũng sẽ cải thiện so với quý trước và là động lực ngắn hạn đối với giá cổ phiếu. Trong dài hạn, tăng trưởng lợi nhuận trong năm 2023 và 2024 sẽ phụ thuộc chủ yếu vào KQKD của BHX, điều mà chúng tôi lạc quan hơn sau khi MWG thực hiện tái cơ cấu.

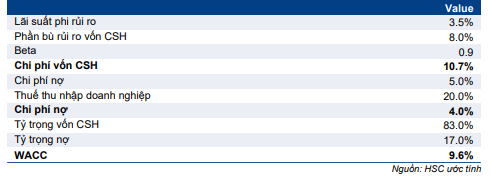

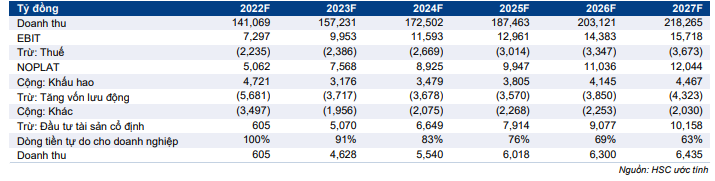

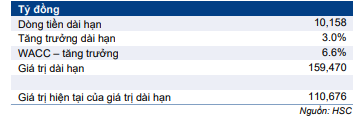

HSC tóm tắt giả định định giá cơ sở trong Bảng 13-17.

Bảng 13: Các giả định WACC, MWG

Bảng 14: Dòng tiền tự do cho doanh nghiệp, MWG

Bảng 15: Tính toán giá trị dài hạn, MWG

Bảng 16: Tính toán giá trị hợp lý của cổ phiếu, MWG

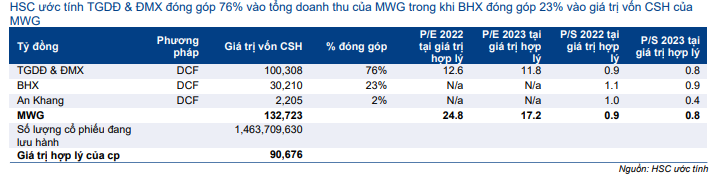

Bảng 17: Đóng góp của từng mảng kinh doanh vào vốn CSH cuối năm-2023, MWG

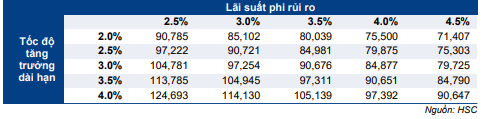

Bảng 18: Phân tích độ nhạy của giá mục tiêu đối với lãi suất phi rủi ro và tốc độ tăng trưởng dài hạn, MWG

Bảng 19: Phân tích độ nhạy theo phương pháp SoTP

Ngoài ra, chúng tôi cũng cẩn trọng kiểm chứng giá trị của Cổ phiếu MWG theo nhiều kịch bản dựa trên phương pháp SoTP (Bảng 19). Trong các kịch bản này, HSC áp dụng nhiều bội số P/S mục tiêu 2023 đối với BHX, dao động trong khoảng từ 0,5-2,0 lần, để xác định giá trị vốn CSH của BHX và sau đó là của MWG. Theo đó, MWG sẽ có định giá dao động trong khoảng 80.082đ (thấp hơn 11% so với giá trị hợp lý của chúng tôi là 90.700đ) đến 113.818đcp (cao hơn 25% so với giá trị hợp lý của chúng tôi là 90.700đ).

Giá thị trường có thể cao hơn hoặc thấp hơn giá trị hợp lý 90,700, vì các thị trường hoàn toàn có thể định giá MWG theo phương pháp SoTP dựa trên phỏng đoán về định giá của BHX trong đợt phát hành riêng lẻ sắp tới.

Bối cảnh định giá

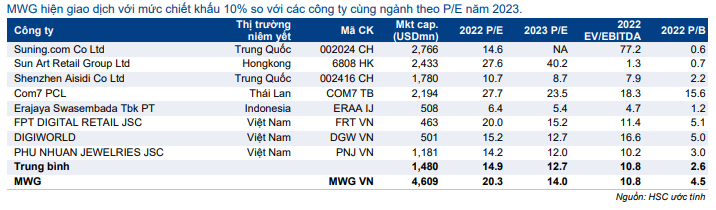

MWG có kết quả tốt hơn lần lượt 18% và 41% so với thị trường trong tháng vừa qua và 12 tháng qua. Do đó, P/E dự phóng 2023 của MWG là 14,0 lần, cao hơn 10% so với trung vị của các doanh nghiệp cùng ngành là 12,7 lần. Lưu ý, MWG đã giao dịch chiết khấu so với các doanh nghiệp cùng ngành trong nhiều tháng (chiết khấu 7% trong tháng 3/2022, 25% trong tháng 11/2021; 12% trong tháng 7/2021) trước khi có mức định giá cao hơn so với các doanh nghiệp cùng ngành gần đây là do giá cổ phiếu tăng và dự báo lợi nhuận năm 2022 bị điều chỉnh giảm.

Bảng 20: So sánh với các công ty cùng ngành

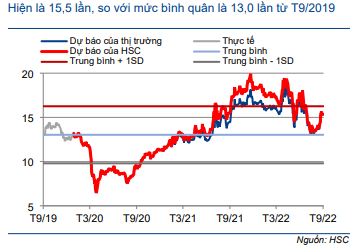

Biểu đồ 21: P/E trượt dự phóng 1 năm

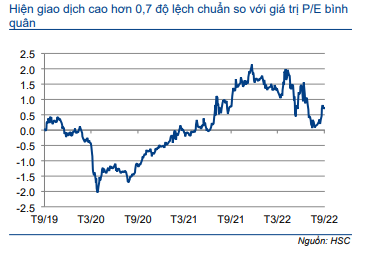

Biểu đồ 22: Độ lệch chuẩn so với giá trị bình quân

MWG đang giao dịch với P/E trượt dự phóng 1 năm là 15,5 lần, cao hơn 19% (0,8 lần độ lệch chuẩn) so với mức bình quân trong quá khứ là 13,0 lần (tính từ tháng 9/2019).

Rủi ro đối với dự báo và giá mục tiêu

Rủi ro KQKD vượt kỳ vọng:

- Doanh thu/cửa hàng và tỷ suất lợi nhuận gộp của BHX vượt kỳ vọng của chúng tôi.

- Nhu cầu các sản phẩm CNTT và thị phần điện thoại di động, máy tính xách tay, thiết bị điện tử và điện tử tiêu dùng vượt kỳ vọng của chúng tôi.

Rủi ro KQKD thấp hơn kỳ vọng:

- BHX không thể thu hút thêm được lưu lượng khách hàng và cải thiện tỷ suất lợi nhuận gộp trong năm 2023 và 2024, doanh thu/cửa hàng và tỷ suất lợi nhuận theo đó sẽ không cải thiện trong 2 năm tới như kỳ vọng.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.