Chúng tôi duy trì đánh giá Mua vào đối với cổ phiếu MWG nhưng điều chỉnh giảm 32,7% giá mục tiêu xuống còn 110.600đ từ 164.400đ. Kịch bản cơ sở của chúng tôi là dịch Covid-19 tại Việt Nam sẽ được khống chế hoàn toàn vào cuối Q2. Trước những sự kiện diễn ra gần đây, chúng tôi đã điều chỉnh giảm dự báo lợi nhuận thuần cho năm 2020 và 2021. Tại giá mục tiêu mới, P/E dự phóng năm 2020 là 16 lần; năm 2021 là 12,9 lần và tiềm năng tăng giá từ thị giá hiện tại là 48,3%.

Đồ thị cổ phiếu MWG phiên giao dịch ngày 10/04/2020. Nguồn: AmiBroker.

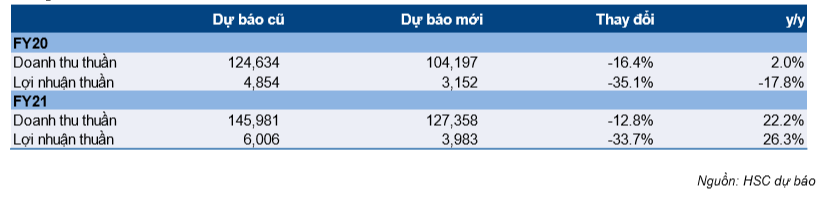

Theo chúng tôi, ảnh hưởng của dịch Covid-19 đối với KQKD của MWG trong năm 2020 sẽ đáng kể. Chúng tôi điều chỉnh giảm 35,1% dự báo lợi nhuận thuần xuống còn 3.152 tỷ đồng, giảm 17,8% từ 4.854 tỷ đồng (tăng trưởng 26,6%) trong dự báo trước đó.

Cho năm 2021, chúng tôi kỳ vọng lợi nhuận thuần hồi phục mạnh 26,3% về 3.983 tỷ đồng nhưng vẫn thấp hơn 33,7% so với dự báo trước đây của chúng tôi là 6.006 tỷ đồng.

Với giá cổ phiếu MWG đã giảm 30% trong một tháng qua, chúng tôi cho rằng các rủi ro hiện đã được phản ánh hết vào giá. Hiện cổ phiếu đang có mức P/E rẻ nhất trong lịch sử với P/E dự phóng năm 2020 là 10,8 lần và năm 2021 là 8,7 lần.

Bảng 1: Điều chỉnh dự báo

Chuỗi ĐTDĐ và điện máy bị ảnh hưởng nặng nề trong năm 2020 – Chúng tôi điều chỉnh giảm 19% doanh thu thuần chuỗi Thế Giới Di Động (TGDĐ) xuống còn 29.219 tỷ đồng (giảm 12%) từ 36.064 tỷ đồng (tăng trưởng 8,6%) trong dự báo trước đây. Chúng tôi cũng điều chỉnh giảm 18,3% dự báo doanh thu thuần chuỗi Điện Máy Xanh (ĐMX) xuống còn 52.432 tỷ đồng (giảm 10%) từ 64.162 tỷ đồng (tăng trưởng 10,2%) trong dự báo trước đây. Lý do chúng tôi điều chỉnh giảm doanh thu là: cửa hàng bị đóng cửa, lưu lượng khách đến cửa hàng giảm do biện pháp giãn cách xã hội và nhu cầu kém đi do thu nhập khả dụng & niềm tin của người tiêu dùng giảm.

Lợi nhuận sẽ hồi phục trong năm 2021; chúng tôi giả định nhu cầu thị trường và thị phần của MWG sẽ cải thiện – Chúng tôi kỳ vọng doanh thu thuần sẽ hồi phục 22,2% và lợi nhuận thuần tăng lại 26,3%. Đối với chuỗi TGDĐ và ĐMX, tăng trưởng sẽ chủ yếu nhờ nhu cầu thị trường và thị phần của MWG tăng. Trong khi đó, chuỗi BHX tiếp tục tăng trưởng mạnh cả về doanh thu và số lượng cửa hàng.

Triển vọng dài hạn vẫn tích cực – Chúng tôi vẫn lạc quan về triển vọng dài hạn của Cổ phiếu MWG. Công ty là doanh nghiệp bán lẻ dẫn đầu thị trường, năng động và được quản trị tốt; theo đó có khả năng khai thác được xu hướng đô thị hóa diễn ra mạnh mẽ và sự gia tăng tầng lớp trung lưu tại Việt Nam.

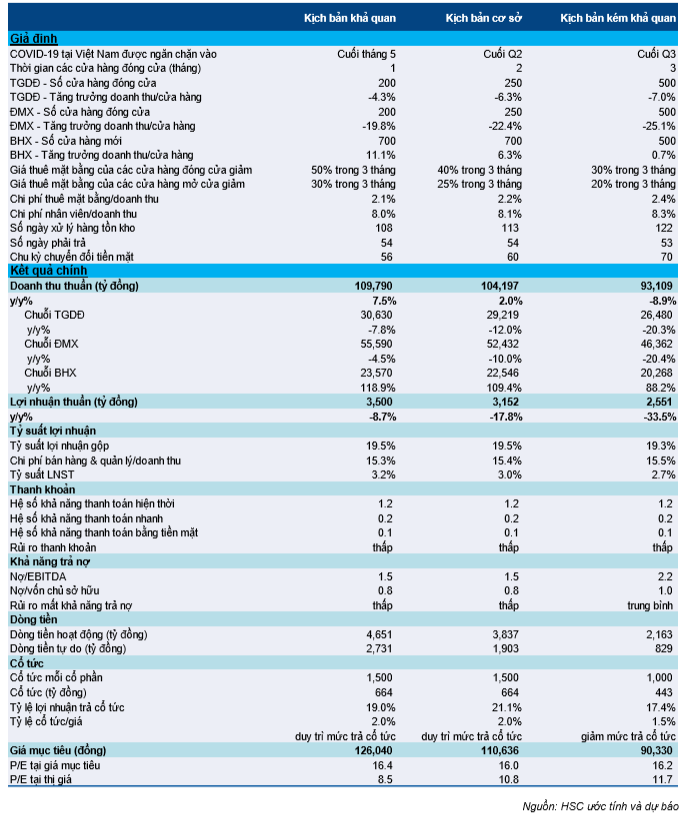

Rủi ro đối với dự báo và giá mục tiêu của chúng tôi – Rủi ro đối với dự báo và định giá xuất phát chủ yếu từ thời gian kéo dài của dịch Covid-19. Trong kịch bản cơ sở, chúng tôi giả định dịch bệnh sẽ được khống chế hoàn toàn tại Việt Nam vào cuối Q2:

- Kịch bản tích cực, giả định dịch Covid-19 được khống chế vào cuối tháng 5, theo đó lợi nhuận thuần năm 2020 giảm 8,7% và giá mục tiêu là 126.040đ.

- Kịch bản tiêu cực, giả định dịch Covid-19 được khống chế vào cuối Q3, theo đó lợi nhuận thuần năm 2020 giảm 33,5% và giá mục tiêu là 90.330đ.

Trong cả 3 kịch bản, lợi nhuận thuần năm 2020 đều giảm. Trong kịch bản cơ sở và kịch bản tích cực, Công ty không chịu rủi ro mất khả năng thanh toán và vẫn có khả năng trả cổ tức tiền mặt bằng với mức của năm ngoái (là 1.500đ; tương đương tỷ lệ cổ tức/giá là 2,3%).

Rủi ro trong kịch bản tiêu cực cao hơn một chút nhưng chưa đến mức đáng báo động. Trong kịch bản tiêu cực, Công ty có thể vẫn còn khả năng trả cổ tức tiền mặt nhưng mức chi trả sẽ thấp hơn so với năm 2019. Lưu ý là ngay cả trong kịch bản tiêu cực, giá mục tiêu vẫn cao hơn đáng kể so với thị giá hiện tại. Hiện giá cổ phiếu MWG đã bước sâu vào vùng quá bán.

Chuỗi ĐTDĐ và điện máy sẽ bị ảnh hưởng nặng trong năm 2020

Cửa hàng bị đóng cửa, lưu lượng khách đến cửa hàng giảm do biện pháp giãn cách xã hội và nhu cầu kém đi do thu nhập khả dụng & niềm tin của người tiêu dùng giảm sẽ ảnh hưởng đến doanh thu ĐTDĐ và điện máy trong năm nay. Chúng tôi dự báo doanh thu chuỗi TGDĐ và ĐMX lần lượt giảm 12% và 10% trong năm 2020.

Bảng 2: Chuỗi Thế Giới Di Động – Giả định doanh thu

Trong kịch bản cơ sở, chúng tôi giả định sẽ có 250 cửa hàng TGDĐ và 250 cửa hàng ĐMX tạm thời đóng cửa trong 2 tháng – Trong tuần qua, khoảng 20% số cửa hàng TGDĐ và ĐMX đã đóng cửa theo yêu cầu của chính quyền địa phương, hầu hết các cửa hàng này nằm tại Hà Nội. Trong kịch bản cơ sở, chúng tôi giả định dịch Covid-19 tại Việt Nam sẽ được khống chế hoàn toàn vào cuối Q2/2020.

Doanh thu mỗi cửa hàng chuỗi TGDĐ dự báo giảm 6,3% và ĐMX giảm 22,4% – Ngoài việc các cửa hàng phải tạm thời đóng cửa, chúng tôi còn dự đoán lưu lượng khách đến cửa hàng sẽ giảm đáng kể trong Q2/2020 do biện pháp giãn cách xã hội được áp dụng. Nhu cầu đối với hàng hóa lâu bền như ĐTDĐ và hàng điện máy sẽ kém đi do thu nhập khả dụng giảm và niềm tin người tiêu dùng bị ảnh hưởng.

Với việc cửa hàng bị đóng cửa, lưu lượng khách và nhu cầu giảm, chúng tôi dự báo doanh thu chuỗi TGDĐ giảm 12% và chuỗi ĐMX giảm 10%.

Bảng 3: Chuỗi Điện Máy Xanh – Giả định doanh thu

Dự báo mới: KQKD hồi phục mạnh trong năm 2021

Cho năm 2020, chúng tôi điều chỉnh giảm 35,1% dự báo lợi nhuận thuần xuống còn 3.152 tỷ đồng, giảm 17,8% (từ dự báo trước đó là 4.854 tỷ đồng, tăng trưởng 26,6%). Cho năm 2021, chúng tôi kỳ vọng lợi nhuận thuần hồi phục mạnh mẽ, tăng trưởng 26,3% đạt 3.983 tỷ đồng. Chúng tôi sử dụng giả định thận trọng với dự báo mới cho lợi nhuận thuần năm 2021 vẫn thấp hơn 33,7% so với dự báo trước đây.

Điều chỉnh giảm 35,1% dự báo lợi nhuận thuần năm 2020

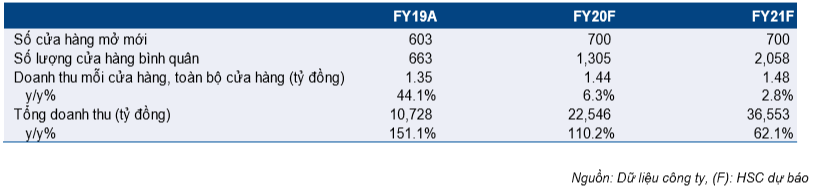

Chúng tôi kỳ vọng doanh thu chuỗi Bách Hóa Xanh (BHX) sẽ tăng trưởng 110,2% nhờ số lượng cửa hàng tăng và tăng trưởng doanh thu mỗi cửa hàng cao – Do ảnh hưởng của cuộc khủng hoảng gây ra bởi dịch Covid-19, chúng tôi thấy nhu cầu đối với thực phẩm và hàng bách hóa tăng mạnh và kỳ vọng doanh thu mỗi cửa hàng BHX sẽ tăng 6,3% đạt 1,44 tỷ đồng/tháng trong năm nay từ 1,35 tỷ đồng/tháng vào năm ngoái. Giả định sẽ có thêm 700 cửa hàng BHX mới được mở trong năm nay, chúng tôi dự báo doanh thu thuần chuỗi BHX đạt 22.546 tỷ đồng, tăng trưởng 110,2%.

Tuy nhiên, chúng tôi thận trọng hơn về tốc độ mở rộng và đã điều chỉnh giảm số lượng cửa hàng BHX mới mở từ 800 cửa hàng trong dự báo trước đây xuống còn 700 cửa hàng vì cho rằng Công ty sẽ giảm đầu tư nhằm đảm bảo an toàn dòng tiền. Chúng tôi ước tính chi phí đầu tư mở mới 700 cửa hàng BHX là 2.243 tỷ đồng; thấp hơn 320 tỷ đồng so với ước tính 2.563 tỷ đồng cần thiết để mở 800 cửa hàng mới.

Bảng 4: Chuỗi Bách Hóa Xanh – Giả định doanh thu

Tổng doanh thu thuần của MWG dự báo tăng trưởng 2% trong năm 2020 nhờ dự tăng trưởng mạnh của chuỗi BHX – Mặc dù doanh thu chuỗi TGDĐ và ĐMX giảm, doanh thu thuần của MWG dự báo vẫn tăng trưởng 2% nhờ doanh thu chuỗi BHX tăng trưởng 110,2%.

Bảng 5: Điều chỉnh dự báo – Doanh thu thuần theo chuỗi

Chúng tôi điều chỉnh giảm dự báo tỷ suất lợi nhuận xuống 3% từ 3,9% trong dự báo trước đây (và cũng là mức tỷ suât lợi nhuận của năm 2019) do tỷ lệ chi phí bán hàng & quản lý/doanh thu cao hơn kỳ vọng trước đây.

- Tỷ lệ chi phí thuê cửa hàng/doanh thu sẽ tăng nhẹ do doanh thu giảm mặc dù giá thuê cũng giảm. Do doanh thu giảm, chúng tôi cho rằng tỷ lệ chi phí thuê cửa hàng/doanh thu sẽ tăng lên 2,2% trong năm nay từ 2,1% trong năm ngoái, với giả định chủ nhà đồng ý giảm 40% tiền thuê cho các cửa hàng bị đóng cửa trong 3 tháng và giảm 25% tiền thuê các cửa hàng vẫn mở cửa trong 3 tháng.

- Tỷ lệ chi phí nhân viên/doanh thu cũng tăng. Đóng góp doanh thu của chuỗi BHX tăng lên và chuỗi này có tỷ lệ chi phí nhân viên/doanh thu cao hơn so với 2 chuỗi còn lại. Trong khi đó chúng tôi giả định tỷ lệ chi phí nhân viên/doanh thu của chuỗi TGDĐ và ĐMX không thay đổi do lương nhân viên bị cắt giảm do doanh thu giảm.

- Theo đó, tỷ lệ chi phí bán hàng & quản lý/doanh thu năm 2020 tăng từ 14,7% như trong dự báo trước đây lên 15,4% (năm 2019 là 14,2%).

- Tỷ suất lợi nhuận thuần được điều chỉnh giảm xuống còn 3% từ 3,9% trong dự báo trước đây (năm 2019 cũng là 3,9%).

Bảng 6: Chi phí bán hàng và quản lý/doanh thu

Bảng 7: Điều chỉnh dự báo – Tỷ suất lợi nhuận

Tóm lại, chúng tôi dự báo lợi nhuận thuần năm 2020 đạt 3.152 tỷ đồng, giảm 17,8%; thấp hơn 35,1% so với dự báo trước đây là 4.854 tỷ đồng, tăng trưởng 26,6%.

Năm 2021: Kỳ vọng lợi nhuận thuần tăng trưởng 26,3%

Chúng tôi kỳ vọng doan thu thuần chuỗi TGDĐ và ĐMX sẽ lần lượt tăng trưởng 12,6% và 10,4% trong năm 2021. Đối với chuỗi TGDĐ, động lực tăng trưởng là (1) nhu cầu hồi phục, (2) thị phần ĐTDĐ tăng từ 43,5% năm 2020 lên 44,5% năm 2021 do quá trình tái cơ cấu ngành diễn ra sau đại dịch và (3) doanh thu bán đồng hồ tăng mạnh (tăng 143% đạt 3.629 tỷ đồng).

Đối với chuỗi ĐMX, động lực tăng trưởng sẽ là nhu cầu hồi phục và thị phần tăng (tăng từ 43,5% năm 2020 lên 44,5% năm 2021). Dự báo dựa trên giả định có 80 cửa hàng mới mở và các doanh nghiệp nhỏ trong ngành sẽ bị loại bỏ sau dịch Covid-19.

Chuỗi BHX sẽ tiếp tục tăng trưởng mạnh mẽ cả ở doanh thu và số lượng cửa hàng – Chúng tôi dự báo doanh thu thuần chuỗi BHX đạt 36.553 tỷ đồng, tăng trưởng 62,1% trong năm 2021 với doanh thu mỗi cửa hàng tăng trưởng 2,8% và Công ty mở mới thêm 700 cửa hàng.

Tỷ suất lợi nhuận thuần sẽ tăng nhẹ lên 3,1% trong năm 2021 từ 3% trong năm 2020 – Mặc dù không còn chịu áp lực từ tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng cao, tỷ suất lợi nhuận thuần năm 2021 sẽ không quay trở lại mức 3,9% của năm 2019 do sự thay đổi về cơ cấu doanh thu. Chuỗi BHX (dự báo vẫn lỗ trong năm 2021) sẽ đóng góp 28,7% vào tổng doanh thu thuần; tăng từ 21,6% trong năm 2020 và 10,5% trong năm 2019.

Với doanh thu tăng trưởng mạnh 22,2% và tỷ suất lợi nhuận cải thiện, chúng tôi dự báo lợi nhuận thuần năm 2021 đạt 3.983 tỷ đồng, tăng trưởng 26,3%.

Định giá và Khuyến nghị

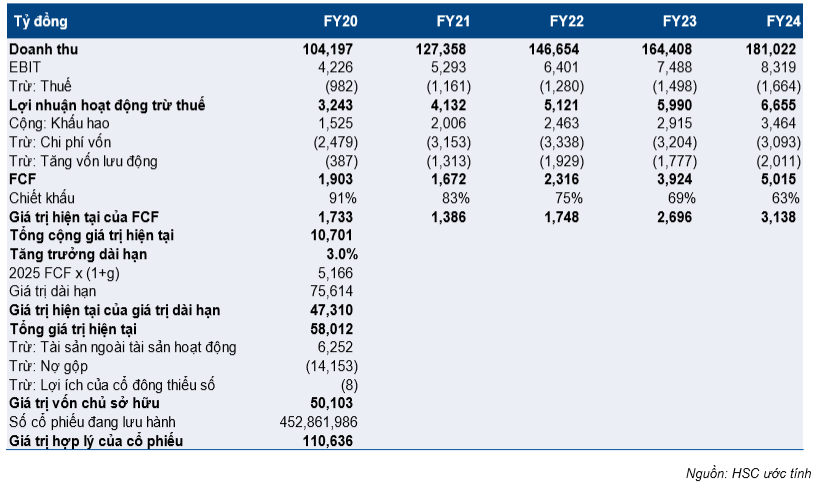

Chúng tôi duy trì đánh giá Mua vào đối với cổ phiếu MWG nhưng điều chỉnh giảm 32,7% giá mục tiêu xuống còn 110.600đ từ 164.400đ sau khi điều chỉnh giảm dự báo lợi nhuận thuần cho năm 2020 và 2021. Tại giá mục tiêu mới, P/E dự phóng năm 2020 là 16 lần; năm 2021 là 12,9 lần và tiềm năng tăng giá từ thị giá hiện tại là 48,3%.

Chúng tôi sử dụng phương pháp DCF để định giá với lãi suất phi rủi ro là 3,4% và phần bù rủi ro là 8,8% và tốc độ tăng trưởng dài hạn là 3%; theo đó giá mục tiêu đối với Cổ phiếu MWG là 110.600đ.

Tại thị giá hiện tại; P/E dự phóng năm 2020 là 10,8 lần và năm 2021 là 8,7 lần; rẻ hơn các doanh nghiệp bán lẻ niêm yết khác là PNJ và FRT.

Bảng 8: Tính toán WACC

Bảng 9: MWG – Mô hình DCF

Rủi ro đối với dự báo của chúng tôi

Do Covid-19 diễn biến khó lường, chúng tôi đã tiến hành phân tích độ nhạy với một số kịch bản được đưa ra. Trong kịch bản cơ sở, chúng tôi giả định dịch Covid-19 sẽ được khống chế hoàn toàn tại Việt Nam vào cuối Q2/2020. Chúng tôi cũng đưa ra 2 kịch bản khác với giả định (1) dịch bệnh được khống chế vào cuối tháng 5, là kịch bản tích cực và (2) dịch bệnh được khống chế vào cuối Q3/2020, là kịch bản tiêu cực.

Trong cả 3 kịch bản, chúng tôi dự báo lợi nhuận thuần năm 2020 đều giảm. Trong kịch bản cơ sở và kịch bản tích cực, rủi ro thanh khoản và mất khả năng trả nợ vay thấp; theo đó Công ty vẫn có khả năng trả cổ tức tiền mặt bằng với mức của năm ngoái (là 1.500đ; tương đương tỷ lệ cổ tức/giá là 2,3%).

Rủi ro trong kịch bản tiêu cực cao một chút nhưng chưa đến mức đáng báo động.

Kịch bản tích cực – Chúng tôi giả định MWG đóng cửa 400 cửa hàng TGDĐ và ĐMX trong vòng 1 tháng. Chúng tôi giả định Công ty có thể đàm phán giảm 50% giá thuê mặt bằng cho các những hàng đóng cửa và giảm 30% cho những cửa hàng vẫn mở cửa trong 3 tháng. Tỷ lệ lương nhân viên/doanh thu giữ ở mức thấp là 8%. Chu kỳ chuyển đổi tiền mặt là 56 ngày.

Kết quả chính: Lợi nhuận thuần năm 2020 giảm 8,7% và giá mục tiêu là 126.040đ. Rủi ro thanh khoản và rủi ro mất khả năng thanh toán thấp với hệ số khả năng thanh toán hiện thời là 1,2; hệ số khả năng thanh toán nhanh là 0,2; tỷ lệ nợ thuần/ EBITDA là 1,5 lần. Dòng tiền tự do có thể đủ để trả cổ tức tiền mặt 1.500đ như năm ngoái.

Kịch bản tiêu cực – Chúng tôi giả định MWG đóng cửa 1.000 cửa hàng TGDĐ và ĐMX trong vòng 3 tháng. Chúng tôi giả định Công ty có thể đàm phán giảm 30% giá thuê mặt bằng cho các những hàng đóng cửa và giảm 20% cho những cửa hàng vẫn mở cửa trong 3 tháng. Tỷ lệ lương nhân viên/doanh thu giữ ở mức cao nhất trong 3 kịch bản, là 8,3%. Chu kỳ chuyển đổi tiền mặt là 70 ngày.

Kết quả chính: Lợi nhuận thuần năm 2020 giảm 33,5% và giá mục tiêu là 90.330đ. Rủi ro thanh khoản và rủi ro mất khả năng trả nợ cao hơn so với 2 kịch bản còn lại với hệ số khả năng thanh toán hiện thời là 1,2; hệ số khả năng thanh toán nhanh là 0,2; tỷ lệ nợ thuần/ EBITDA là 2,2 lần.

Dòng tiền tự do thấp hơn nhưng vẫn dương, và Công ty vẫn có khả năng chi trả cổ tức nhưng mức cổ tức sẽ thấp hơn so với các năm trước.

Bảng 10: Phân tích các kịch bản

Nguồn: HSC