Trong BCTC quý 4/2018 công bố gần đây, MBB (Cổ phiếu MBB) đã có kết quả kinh doanh khá ấn tượng. Trong quý cuối năm, MBB đã thu được 1.752 tỷ đồng lợi nhuận trước thuế, tăng 185,6% so với cùng kỳ. Xét trong cả năm 2018 thì lợi nhuận sau thuế của MBB đạt 7.767 tỷ đồng, tăng 68,3% so với năm trước đó và vượt kế hoạch đầu năm 14%. Con số lợi nhuận trước thuế này cao hơn 4% so với dự phóng của chúng tôi, do tăng trưởng thu nhập dịch vụ và thu nhập khác cao hơn so với dự báo.

Tái cơ cấu danh mục tài sản theo hướng ưu tiên các phân khúc có biên lợi nhuận cao

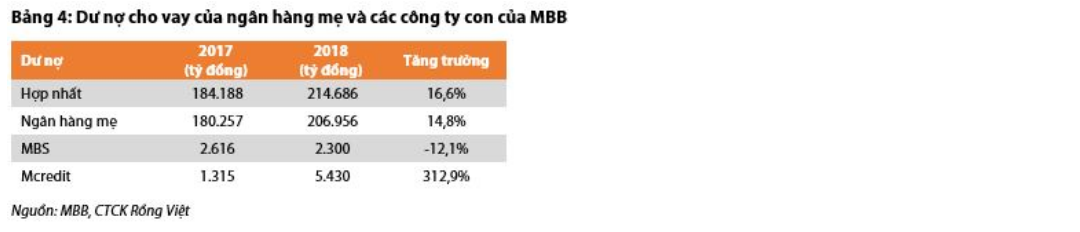

Vào cuối năm 2018, cho vay khách hàng hợp nhất tăng 16,6% so với năm trước, còn tổng dư nợ tín dụng (cho vay khách hàng cộng trái phiếu doanh nghiệp) tăng 17,3%. Tổng tín dụng của ngân hàng mẹ tăng 15,6%, không sử dụng hết hạn mức 17% được giao bởi Ngân hàng nhà nước. Riêng trong quý cuối năm, MBB đẩy mạnh dư nợ tăng thêm 4,6% nhờ việc thúc đẩy cho vay với các phân khúc cá nhân, SME và FDI. Nhờ đó, tỷ trọng của cho vay cá nhân trong tổng danh mục cho vay đã tăng lên mức 37,7% vào cuối năm 2018. Chúng tôi cũng ước tính rằng NIM đã tăng từ 4,3% lên 4,6% trong năm vừa rồi, nhờ lợi tức tài sản sinh lãi tăng từ 7,6% lên 7,9% trong khi chi phí vốn không đổi. Điều này là nhờ MBB đã nỗ lực tái cơ cấu danh mục cho vay theo hướng chọn lọc hơn, ưu tiên các phân khúc có biên lợi nhuận cao. Trong khi đó, chất lượng tài sản vẫn được kiểm soát tốt với tỷ lệ nợ xấu chỉ ở mức 1,3% và tỷ lệ dự phòng bao nợ xấu tăng lên mức 113%.

Động lực của tăng trưởng cho vay khách hàng có một phần quan trọng đến từ công ty tài chính tiêu dùng MCredit, với 312,9% tăng trưởng trong năm 2018. MBB kỳ vọng có thể nhân đôi quy mô cho vay và lợi nhuận của MCredit trong năm 2019. Chúng tôi cho rằng điều này là khả thi trong bối cảnh tăng trưởng dư nợ của ngành tài chính tiêu dùng đang có xu hướng hồi phục trở lại trong quý cuối năm vừa rồi. Tuy vậy, chất lượng tài sản sẽ cần được theo dõi chặt chẽ do phần lớn (70-80%) danh mục cho vay của MCredit là các khoản vay tiền mặt. Theo ước tính của chúng tôi tỷ lệ nợ xấu của MCredit hiện nay đã tăng lên mức trên 5% so với mức 4% của thời điểm cuối năm 2017.

Tăng trưởng thu nhập dịch vụ cũng là điểm sáng đáng chú ý

Thu nhập thuần từ hoạt động bảo hiểm (chủ yếu do MB Ageas Life đóng góp) đã tăng mạnh 368,5% trong năm vừa rồi, nhờ vậy kéo theo tăng trưởng của thu nhập dịch vụ đạt 126,7% – một mức khá cao so với các ngân hàng khác. Theo đó, tỷ trọng đóng góp của thu nhập dịch vụ trong tổng thu nhập hoạt động đã tăng đáng kể từ 8,2% trong năm 2017 lên 13,1% trong năm 2018. Như chúng tôi đã đề cập trong Báo cáo chiến lược năm 2019, khác với các ngân hàng khác, MBB cam kết lâu dài với với liên doanh bảo hiểm nhân thọ của mình thay vì tìm kiếm đối tác độc quyền phân phối bảo hiểm. Với chiến lược này, chúng tôi cho rằng trong các năm tới MBB sẽ duy trì được tăng trưởng thu nhập dịch vụ cao hơn so với các ngân hàng khác, kể cả trong dài hạn.

Ngoài thu nhập dịch vụ thì các khoản thu nhập ngoài lãi khác cũng thúc đẩy tăng trưởng thu nhập hoạt động với mức tăng trưởng 120% của thu nhập từ kinh doanh ngoại hối và 108% của thu nhập từ chứng khoán kinh doanh, chứng khoán đầu tư. Nhờ đóng góp của nhiều nguồn thu nhập khác mà tỷ trọng đóng góp của thu nhập lãi trong tổng thu nhập hoạt dộng giảm còn 74,6% so với mức 80,9% của năm 2017.

Khả năng sinh lời cải thiện rõ rệt

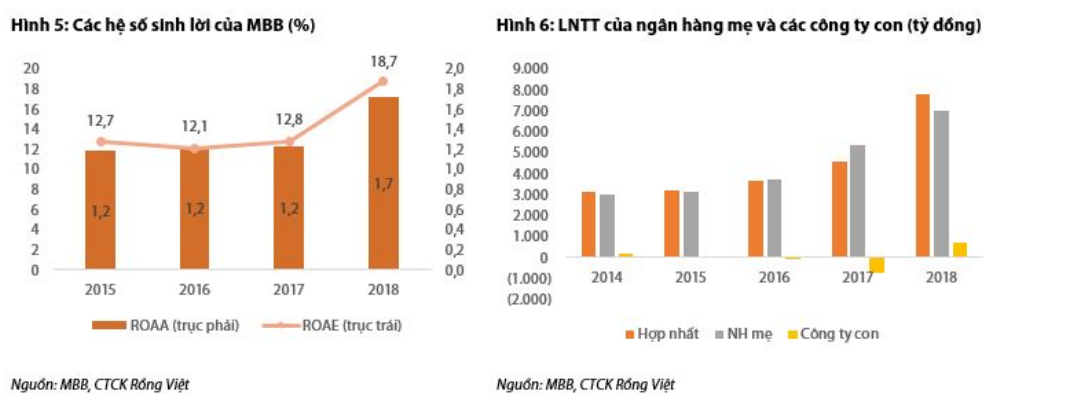

Trong vòng 3 năm qua, 2018 là năm đầu tiên các công ty con của MBB cho ra tổng lợi nhuận trước thuế dương. Theo đó, các công ty này đóng góp tổng cộng 9% trong lợi nhuận trước thuế hợp nhất của năm vừa rồi. Chúng tôi cho rằng điều này tiếp tục củng cố cho chiến lược đa dạng hóa nguồn thu từ các công ty con của MBB, và sẽ còn trở nên tích cực hơn nữa khi MB Ageas Life đạt điểm hòa vốn. Công ty này đi vào hoạt động từ năm 2017 và được kỳ vọng sẽ đạt điểm hòa vốn sau 3-5 năm.

Các hệ số sinh lời của MBB cũng đã tăng lên rõ rệt vào năm 2018, khi ROAA và ROAE đạt 18,7% và 1,7% so với mức ổn định quanh 12,5% và 1,2% trong suốt vài năm trước đó.

Như vậy, với mức NIM tiếp tục mở rộng và tăng trưởng thu nhập dịch vụ ở mức cao, MBB đã có thể tiếp tục duy trì tăng trưởng thu nhập 40,9% trong năm 2018. Thêm vào đó, nhờ chi phí dự phòng rủi ro giảm (do không còn phải trích lập dự phòng cho trái phiếu đặc biệt nữa), lợi nhuận thậm chí còn tăng mạnh hơn, tăng hơn 68,3% so với năm trước đó. Trong các năm tới, chúng tôi kỳ vọng rằng nỗ lực tối ưu hóa danh mục tài sản, lợi thế chi phí huy động vốn thấp và tăng trưởng bền vững của thu nhập dịch vụ sẽ giúp cho MBB đạt tốc độ tăng trưởng cao hơn so với trung bình ngành.

Cũng trong tháng 1 này, MBB đã công bố thông tin sẽ mua lại 108 triệu cổ phiếu quỹ, tương đương 5% số cổ phiếu đang lưu hành hiện tại. Với mức hệ số an toàn cốn (CAR) đạt 12% vào cuối năm 2017, chúng tôi ước tính rằng việc mua lại cổ phiếu quỹ sẽ không ảnh hưởng đến khả năng tuân thủ Thông tư 41 của Ngân hàng nhà nước quy định về yêu cầu vốn tối thiếu theo chuẩn Basel 2. MBB là một trong các ngân hàng được chọn thực hiện thí điểm thông tư 41 trước thời hạn 01/01/2020. Chúng tôi cho rằng trong năm 2019 MBB sẽ tiếp tục trả cổ tức bằng cổ phiếu từ lợi nhuận để lại nhằm bù đắp cho phần vốn giảm đi do mua cổ phiếu quỹ.

MBB hiện đang được giao dịch ở mức 20.700 đồng, tương đương với mức PBR dự phóng 2019 khá hấp dẫn là 1,1 lần. Mức giá này thấp hơn khoảng 47% so với giá mục tiêu 30.500 đồng của chúng tôi. Vì vậy, chúng tôi lặp lại khuyến nghị Mua đối với cổ phiếu này.

Nguồn: VDSC