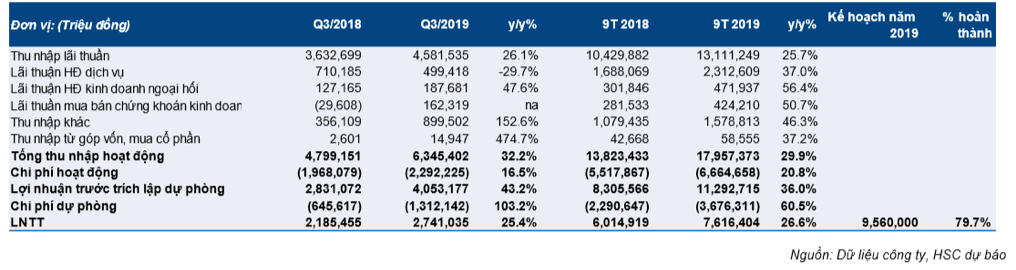

Cổ phiếu MBB đã công bố KQKD 9 tháng đầu năm với LNTT đạt 7.616 tỷ đồng, tăng 26,6% so với cùng kỳ và hoàn thành 79,7% kế hoạch đề ra tại ĐHCĐTN. Và trong khi lợi nhuận nói chung sát với dự báo của HSC, tổng thu nhập hoạt động đạt cao hơn kỳ vọng nhờ thu nhập ngoài lãi tăng trưởng mạnh hơn dự báo. Tuy nhiên chi phí dự phòng tăng mạnh đã làm ảnh hưởng đến tăng trưởng của lợi nhuận.

Đồ thị cổ phiếu MBB phiên giao dịch ngày 01/11/2019. Nguồn: AmiBroker.

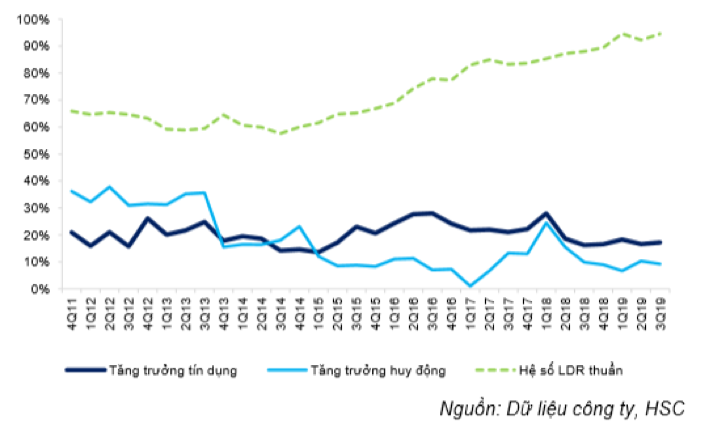

Cho vay khách hàng tăng vững, tăng 11,9% so với đầu năm mặc dù cho vay khách hàng Q3 không tăng. Trong khi đó tiền gửi khách hàng tăng 5,9% so với đầu năm; theo đó tỷ lệ LDR đã tăng lên 94,5%. Tỷ lệ NIM đã tăng 0,22% lên 4,89%; theo đó thu nhập lãi thuần tăng 25,7% so với cùng kỳ. Thu nhập ngoài lãi tăng mạnh tới 42,8% so với cùng kỳ nhờ tất cả các nguồn thu nhập ngoài lãi tăng trưởng mạnh. Tỷ lệ nợ xấu được kiểm soát ở 1,54% nhưng đổi lại chi phí dự phòng đã tăng mạnh (tăng 60,5% so với cùng kỳ) do nợ xấu tại Mcredit tăng đáng kể. MBB đang tìm cách nâng vốn thông qua phát hành riêng lẻ và tỷ lệ room có thể được điều chỉnh, nâng từ 20% lên 27,5%.

HSC dự báo LNTT năm 2019 tăng trưởng 23,6% và năm 2020 tăng trưởng 19,5%; cao hơn mức tăng trưởng bình quân ngành. Bên cạnh mảng ngân hàng thương mại rất vững chắc, các mảng kinh doanh mới của MBB như tài chính tiêu dùng và bảo hiểm nhân thọ đều đã tăng trưởng mạnh và đóng góp đáng kể vào sự tăng trưởng lợi nhuận chung của Ngân hàng. Các công ty con đóng góp 9,5% vào LNTT hợp nhất năm 2018 và 7,5% LNTT hợp nhất 9 tháng đầu năm 2019 so với mức đóng góp không đáng kể trước năm 2018.

Duy trì đánh giá Mua vào. Chúng tôi đưa ra giá mục tiêu cho cổ phiếu MBB là 33.100đ; tương đương P/B năm 2018 là 2,19 lần (bình quân ngành không bao gồm VCB là 1,8 lần) và P/B năm 2019 là 2,11 lần (bình quân ngành không bao gồm VCB là 1,52 lần). Tại thị giá hiện tại, P/B năm 2019 là 1,47 lần; thấp hơn nhiều so với giá trị của MBB nếu nhìn vào chất lượng của Ngân hàng.

Bảng 1: KQKD 9 tháng đầu năm

Cho vay khách hàng

Cho vay khách hàng 9 tháng đầu năm tăng 11,9% so với đầu năm mặc dù cho vay khách hàng gần như không tăng trong Q3 (chỉ tăng 0,54% so với Q2).

Cho vay khách hàng tăng khá, tăng 11,9% so với đầu năm đạt 240,2 nghìn tỷ đồng trong 9 tháng đầu năm 2019, cụ thể như sau:

- Cho vay khách hàng tại Ngân hàng mẹ tăng 11,2% so với đầu năm và tang 0,4% so với quý liền trước đạt 206,96 nghìn tỷ đồng.

- Cho vay ký quỹ tại Công ty chứng khoán MB tăng 11,5% so với đầu năm và giảm 3% so với quý liền trước đạt 2,56 nghìn tỷ đồng.

- Theo đó, chúng tôi ước tính cho vay khách hàng cho mục đích tiêu dùng tại Mcredit tăng 38,2% so với đầu năm và tăng 4,9% so với quý liền trước đạt 7,5 nghìn tỷ đồng.

Cơ cấu cho vay theo kỳ hạn cho thấy tăng trưởng cho vay tập trung nhiều hơn vào kỳ hạn dài. Cụ thể cho vay ngắn hạn tăng 10,2% so với đầu năm; cho vay trung hạn tăng 0,2% so với đầu năm trong khi cho vay dài hạn tăng tới 19,6% so với đầu năm. Theo đó, tỷ trọng cho vay ngắn hạn giảm nhẹ còn 49,3% và tỷ trọng cho vay trung hạn giảm còn 13,9% trong khi tỷ trọng cho vay dài hạn tăng lên 36,8%.

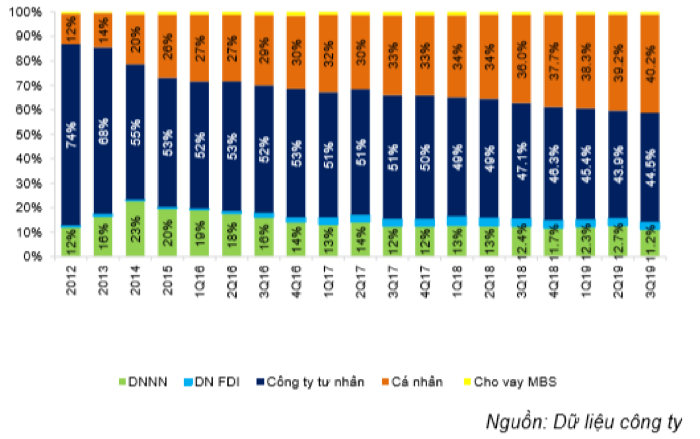

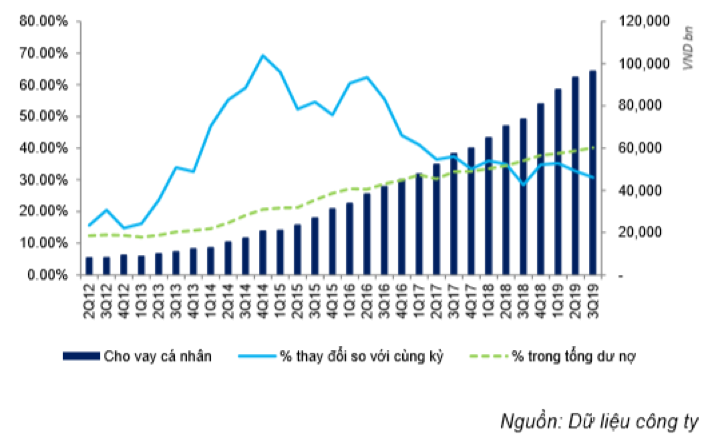

Về cơ cấu cho vay theo đối tượng khách hàng, cho vay khách hàng cá nhân vẫn là động lực tăng trưởng chính, tăng 19,1% so với đầu năm (tăng 3,06% so với quý liền trước) lên 96,45 nghìn tỷ đồng, chiếm 40,2% tổng dư nợ cho vay (tại thời điểm cuối năm 2018 là 37,7%). Cho vay các đối tượng khác tăng trưởng khá tương đồng với cho vay DNNN tăng 7,3% so với đầu năm, cho vay doanh nghiệp tư nhân tăng 8,5% so với đầu năm và cho vay doanh nghiệp FDI tăng 6,4% so với đầu năm. MBB vẫn đang tập trung vào cho vay khách hàng cá nhân nhằm cải thiện tỷ lệ NIM và chúng tôi kỳ vọng xu hướng này sẽ vẫn còn tiếp diễn trong 5 năm tới.

Bảng 2: MBB – Cơ cấu cho vay theo đối tượng khách hàng

Bảng 3: MBB – Cho vay cá nhân

Đầu tư trái phiếu tăng 74% so với đầu năm (giảm 1,2% so với quý liền trước) đạt 14,83 nghìn tỷ đồng. Đáng chú ý là giống như ở các ngân hàng khác, từ đầu năm đến nay đầu tư vào trái phiếu doanh nghiệp tại MBB đã tăng lên. Nếu cộng cả trái phiếu doanh nghiệp với cho vay khách hàng, thì tổng tín dụng tăng 14,3% so với đầu năm. Mặc dù tín dụng trong Q3 gần như đi ngang, chúng tôi lưu ý rằng tín dụng từ đầu năm tăng 14,3% nói chung vẫn nằm trong kỳ vọng của chúng tôi cho tăng trưởng tín dụng cả năm 2019 là 17,5%.

Tiền gửi khách hàng

Tăng chậm hơn nhiều mức tăng của cho vay vay khách hàng, chỉ tăng 5,9% so với đầu năm với tiền gửi không kỳ hạn hồi phục dần

Tiền gửi khách hàng tăng chậm hơn nhiều so với mức tăng của cho vay khách hàng, chỉ tăng 5,9% so với đầu năm (giảm 1,9% so với quý liền trước) đạt 254,1 nghìn tỷ đồng. Theo đó, hệ số LDR thuần đã tăng lên 94,5% so với mức 89,5% tại thời điểm cuối năm 2018. Tuy nhiên do giấy tờ có giá phát hành tăng hơn gấp đôi so với thời điểm cuối năm 2018 (tăng 115,9% so với đầu năm) lên 24,1 nghìn tỷ đồng nên tổng vốn huy động (tiền gửi khách hàng + giấy tờ có giá) đã tăng 10,8% so với đầu năm và hệ số LDR điều chỉnh là 91,7%.

Theo kỳ hạn, tiền gửi không kỳ hạn đã giảm 8% so với đầu năm còn 70,7 nghìn tỷ đồng. Tuy nhiên tiền gửi không kỳ hạn chỉ giảm vào Q1 (giảm 21% so với quý liền trước) nhưng tăng vào Q2 (tăng 9,7% so với quý liền trước) và Q3 (tăng 6,1% so với quý liền trước); cho thấy sự hồi phục dần của tiền gửi không kỳ hạn. Theo đó, tỷ trọng tiền gửi không kỳ hạn trong tổng tiền gửi khách hàng tại thời điểm cuối Q3 là 27,8% – hồi phục từ mức 25,2% tại thời điểm cuối Q1 những vẫn thấp hơn mức 32% tại thời điểm cuối năm 2018.

Bảng 4: Tiền gửi khách hàng

Hầu hết tiền gửi không kỳ hạn là tiền gửi của khách hàng doanh nghiệp. Theo đó, với sự sụt giảm của tiền gửi không kỳ hạn, chúng tôi thấy rằng tiền gửi của khách hàng doanh nghiệp đi ngang trong khi tiền gửi của khách hàng cá nhân tăng 14,2% so với đầu năm. Theo đó, tỷ trọng tiền gửi từ khách hàng cá nhân đã tăng từ 41,7% lên 45% trong kỳ. Nói cách khác, cơ cấu huy động của MBB đang giảm bớt phụ thuộc vào khách hàng doanh nghiệp. Mặt không tốt ở đây là chi phí huy động bình quân có thể tăng dần do tỷ trọng tiền gửi không kỳ hạn giảm. Tuy nhiên nếu nhìn vào riêng Q3, chúng tôi thấy mặc dù tiền gửi từ khách hàng doanh nghiệp giảm (giảm 3,8% so với quý liền trước), nhưng tiền gửi không kỳ hạn trên thực tế vẫn tăng (tăng 6,1% so với quý liền trước). Theo đó có thể MBB đã thu hút được nguồn tiền gửi không kỳ hạn mới từ khách hàng cá nhân hoặc tỷ trọng tiền gửi không kỳ hạn trong tổng tiền gửi của khách hàng doanh nghiệp đã tăng lên; và cả hai nhân tố này đều tích cực.

Bảng 5: MBB – Tăng trưởng tín dụng và huy động

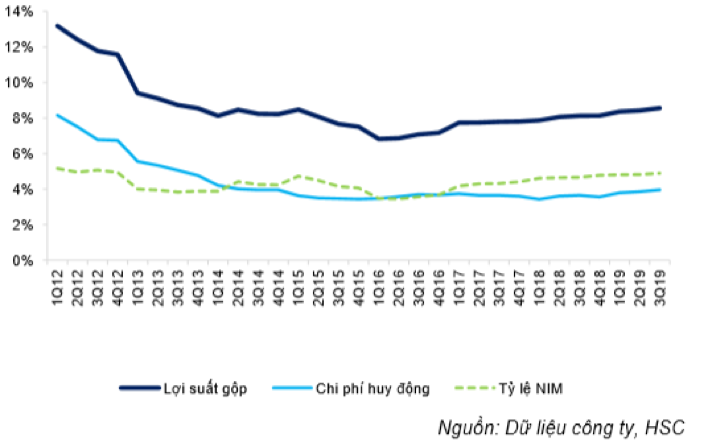

Bảng 6: MBB – Tỷ lệ NIM

Lợi suất

Tỷ lệ NIM tăng 0,22% so với cùng kỳ và tăng 0,11% so với đầu năm lên 4,89%; sát với dự báo của chúng tôi.

Tỷ lệ NIM tăng lên 4,89% tại thời điểm cuối Q3/2019 nhờ lợi suất gộp tăng 0,43% so với cùng kỳ lên 8,56% và chi phí huy động tăng 0,3% so với cùng kỳ lên 3,95%. Xét trên các tài sản sinh lãi, lợi suất gộp cho vay khách hàng tăng 0,68% lên 10,13%; cao nhất kể từ năm 2013. Thành tựu này đạt được chủ yếu nhờ tỷ trọng cho vay khách hàng cá nhân tăng (từ 14% tại thời điểm cuối năm 2013 lên 40,2% trong Q3/2019). Lợi suất cho vay liên ngân hàng cũng tăng 0,79% lên 2,73%. MBB là ngân hàng vay ròng trên thị trường liên ngân hàng kể từ Q3/2018 trong khi trước đó chủ yếu là ngân hàng cho vay ròng. Điều này có thể lý giải là do tỷ lệ LDR tăng lên. Trong khi đó lợi suất gộp của danh mục trái phiếu giảm 0,12% so với cùng kỳ xuống còn 6,59%.

Bảng 7: Lợi suất gộp (so với đầu năm)

Về cơ cấu tài sản sinh lãi, so với cùng kỳ, tỷ trọng cho vay khách hàng giữ ở 65,3% trong khi tỷ trọng của danh mục trái phiếu tăng một chút lên 21,8% (từ 20,4%); còn tỷ trọng cho vay liên ngân hàng giảm nhẹ còn 13% (từ 14,3%). Danh mục trái phiếu tăng chủ yếu xuất phát từ trái phiếu doanh nghiệp (tăng 105,4% so với cùng kỳ; chiếm 18,5% tổng giá trị danh mục). Trái phiếu doanh nghiệp thường có lợi suất cao hơn. Trái phiếu chính phủ chỉ tăng 10,4% so với cùng kỳ và chiếm 53,9% giá trị danh mục; trái phiếu của TCTD tăng 23,8% so với cùng kỳ và chiếm 27,6% giá trị danh mục.

Về mặt huy động, chi phí huy động bình quân tăng 0,3% so với cùng kỳ lên 3,95%; chủ yếu do lãi suất tiền gửi khách hàng tăng và tỷ trọng của các nguồn huy động chi phí cao (chẳng hạn giấy tời có giá) tăng. Cụ thể, lãi suất tiền gửi khách hàng bình quân tăng 0,31% so với cùng kỳ lên 3,76% trong 12 tháng qua. Tiền gửi kỳ hạn dài (có chi phí huy động cao hơn) tăng trong khi tỷ trọng tiền gửi không kỳ hạn giảm là hai nhân tố quan trọng khiến chi phí huy động từ tiền gửi khách hàng tăng lên. Giấy tờ có giá phát hành cũng tăng gần gấp 4 lần và hiện chiếm 7,2% tổng vốn huy động chịu lãi tại thời điểm cuối Q3/2019 so với mức 2% tại thời điểm cuối Q3/2018. Do đó, cho dù chi phí giấy tờ có giá giảm 2,26% so với cùng kỳ xuống còn 7,15%; nguồn huy động này nói chung vẫn đẩy chi phí huy động tăng.

Cả lợi suất gộp và chi phí huy động bình quân 9 tháng đầu năm cao hơn một chút với dự báo của chúng tôi (cao hơn 0,05%) cho năm 2019; tuy nhiên tỷ lệ NIM 9 tháng đầu năm sát với dự báo của chúng tôi cho cả năm.

Bảng 8: Chi phí huy động (so với đầu năm)

Kết quả hoạt động kinh doanh

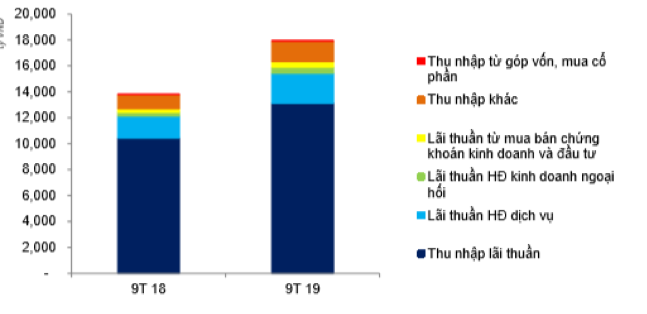

Thu nhập lãi thuần tăng trưởng vững chắc và thu nhập ngoài lãi tăng trưởng mạnh trong 9 tháng đầu năm 2019, nhưng lãi thuần HĐ dịch vụ trong Q3 gây thất vọng.

Thu nhập lãi thuần tăng 25,7% so với cùng kỳ lên 13.111 tỷ đồng nhờ tỷ lệ NIM tăng 0,22% và tổng tài sản sinh lãi tăng 17,2% so với cùng kỳ. Trong khi đó, tổng thu nhập ngoài lãi tăng mạnh 42,8% so với cùng kỳ đạt 4.846 tỷ đồng, nhờ toàn bộ nguồn thu nhập tăng trưởng mạnh. Lãi thuần HĐ dịch vụ tăng 37% so với cùng kỳ đạt 2.313 tỷ đồng và lãi thuần HĐ kinh doanh ngoại hối tăng 56,4% so với cùng kỳ đạt 472 tỷ đồng, lãi từ kinh doanh đầu tư trái phiếu tăng 50,7% so với cùng kỳ và thu nhập khác tăng 46,3% so với cùng kỳ đạt 1.579 tỷ đồng. Tuy nhiên, chúng tôi cũng thấy trong Q3/2019, lãi thuần HĐ dịch vụ gây thất vọng, giảm 29,7% so với cùng kỳ và 52,6% so với quý trước; điều này có thể là do chi phí từ hoạt động kinh doanh bảo hiểm nhân thọ tăng. Tóm lại, tổng thu nhập hoạt động ghi nhận ở mức 17,957 tỷ đồng (tăng 29,9% so với cùng kỳ).

Bảng 9: MBB – Cơ cấu tổng thu nhập hoạt động

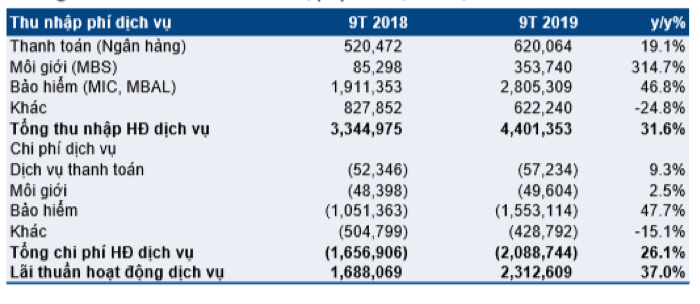

Bảng 10: Cơ cấu thu nhập phí dịch vụ

Bảng 10: Cơ cấu thu nhập phí dịch vụ

Chi phí hoạt động cũng tăng 20,8% so với cùng kỳ lên 6.665 tỷ đồng trong 9 tháng đầu năm, cao hơn một chút so với dự báo của chúng tôi cho cả năm ở mức 19,2%. Chi phí nhân viên tăng 37,9% so với cùng kỳ lên 4.347 tỷ đồng; chiếm 65,2% tổng chi phí hoạt động. Điều này là do (1) tổng số nhân viên tăng 9,5% so với cùng kỳ từ 14.551 người lên 15.983 người và (2) lương bình quân/nhân viên/tháng tăng từ 24,1 triệu đồng lên 30,3 triệu đồng. Trong khi đó, chi phí liên quan đến tài sản tăng 17,2% đạt 869 tỷ đồng và chi phí quản lý và các chi phí khác giảm 15,7% so với cùng kỳ xuống 1.187 tỷ đồng. Theo đó, hệ số CIR cải thiện còn 37.1%, giảm từ 39,3% năm ngoái.

Nợ xấu & trích lập dự phòng

Chi phí dự phòng tăng mạnh 60,5% so với cùng kỳ; tỷ lệ nợ xấu sau khi xử lý là 1,54%.

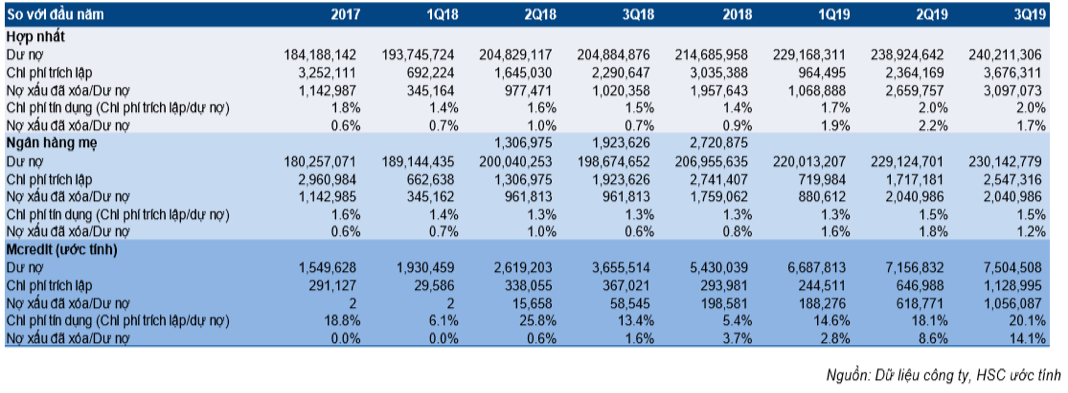

Chi phí dự phòng hợp nhất 9 tháng đầu năm là 3.676 tỷ đồng (tăng 60,5% so với cùng kỳ). Theo đó, chi phí tín dụng tăng lên 1.53%, so với 1,1% trong cùng kỳ năm ngoái. Chi phí dự phòng tại Ngân hàng mẹ tăng 2.547 tỷ đồng (tăng 19% so với cùng kỳ), do đó, chúng tôi tin rằng 1.129 tỷ còn lại (tăng 649% so với cùng kỳ) chủ yếu là từ Mcredit. Do chúng tôi ước tính dư nợ của Mcredit là 7,5 nghìn tỷ đồng vào cuối Q3/209, nên chi phí tín dụng của Mcredit trong 9 tháng đầu năm 2019 là khoảng 20%, rất cao ngay cả đối với một công ty tài chính tiêu dùng.

Tỷ lệ nợ xấu sau xử lý là 1,54% so với 1.32% tại thời điểm cuối năm 2018. Với khoản xóa nợ trong 9 tháng đầu năm của ngân hàng hợp nhất là 3.097 tỷ đồng, và của ngân hàng mẹ là 2.041 tỷ đồng. Do đó, chúng tôi giả định rằng 1.056 tỷ đồng là khoản xóa nợ của Mcredit, tương đương 14% dư nợ của Mcreidt, đây là con số cao đáng lưu ý. Sự gia tăng đáng kể của nợ xấu và chi phí dự phòng tại Mcredit thực sự vượt quá dự báo của chúng tôi. Tuy nhiên, với quy mô nhỏ hơn nhiều so với ngân hàng mẹ và chính sách xóa nợ xấu nhanh tại MBB, chúng tôi cho rằng chất lượng cho vay và nợ xấu nói chung vẫn đang được kiểm soát.

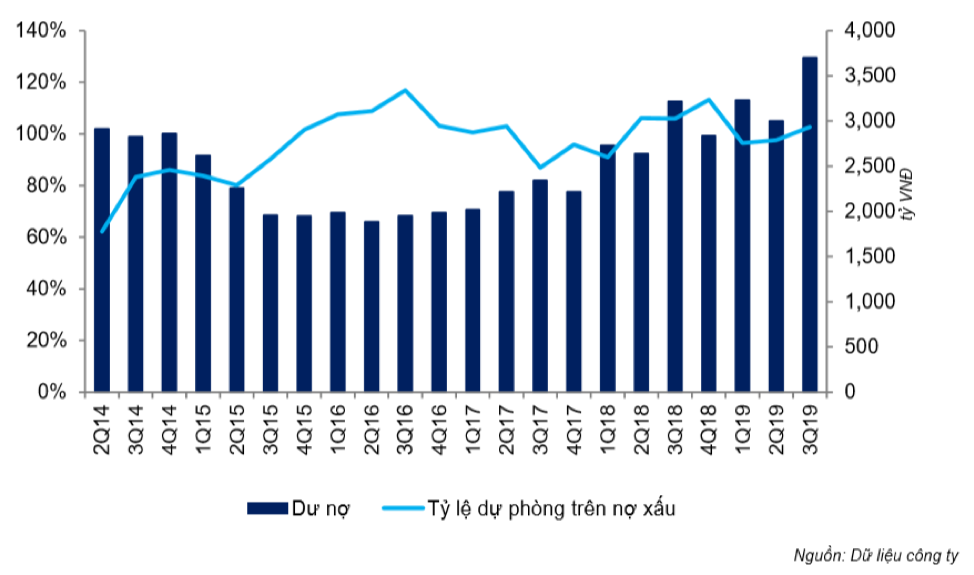

Hệ số LLR của MBB giảm còn 102.7% từ 113,2% tại thời điểm cuối năm 2018 nhưng vẫn ở mức cao so với trung bình các ngân hàng khác (khoảng 70%).

Bảng 11: Dư nợ và chi phí tín dụng

Bảng 12: MBB – Dư nợ và tỷ lệ dự phòng nợ xấu

Hệ số CAR

Kế hoạch phát hành riêng lẻ đang được thực hiện

MBB đã được NHNN chứng nhận hệ số CAR tính theo Basel 2 kể từ ngày 1/5/2019. Tuy nhiên, MBB chưa công bố hệ số CAR cụ thể trong báo cáo tài chính 9 tháng đầu năm 2019. Tuy nhiên, như đã thấy ở các ngân hàng khác, hệ số CAR tính theo Basel 2 của MBB có lẽ vào khoảng 910%. Các kế hoạch tăng vốn cổ phần của Ngân hàng được cập nhật dưới đây.

- Phát hành cổ phiếu để trả cổ tức với tỷ lệ 8% trên tổng số cổ phiếu đang lưu hành, tương đương với 169,07 triệu cổ phiếu – đã hoàn thành.

- Phát hành cổ phiếu ESOP với tỷ lệ 2% vốn điều lệ cho CBNV với giá phát hành bằng mệnh giá, tương đương với 43,2 triệu cổ phiếu – đã hoàn thành. Thời gian hạn chế chuyển nhượng là 5 năm, với tỷ lệ chuyển nhượng cụ thể như sau:

- 2 năm đầu: 100%

- Năm thứ 3: 75%

- Năm thứ 4: 50%

- Năm thứ 5: 25%

- Sau 5 năm: 0%

- Bán cổ phiếu quỹ (38,9 triệu cổ phiếu quỹ) và phát hành khoảng 123 triệu cổ phiếu mới bằng cách phát hành riêng lẻ – thời gian dự kiến là trong nửa cuối năm 2019. Tuy nhiên, có khả năng Ngân hàng sẽ hoàn thành kế hoạch phát hành riêng lẻ trong Q1/2020. Với việc phát hành riêng lẻ, MBB có thể nâng tỷ lệ room từ 20% lên 27,5%.

Dự báo lợi nhuận

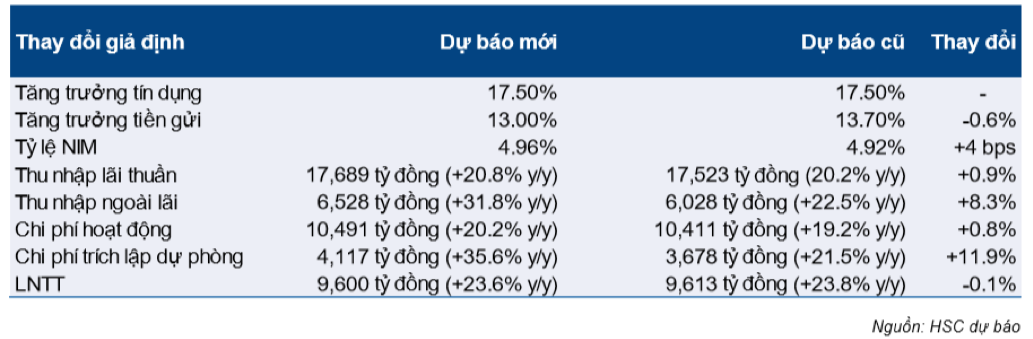

Cho năm 2019, chúng tôi dự báo LNTT hợp nhất là 9.600 tỷ đồng (tăng 23,6%), gần như không thay đổi so với dự báo trước đó của chúng tôi là 9,613 tỷ đồng (tăng 23,8%). Tuy nhiên, chúng tôi đã điều chỉnh dự báo chi tiết của chúng tôi như sau:

- Chúng tôi giả định tín dụng tăng trưởng 17,5% đạt 252.250 tỷ đồng. Giả định tăng trưởng tín dụng Ngân hàng mẹ là 17% và Mcredit là 40%.

- Chúng tôi giả định tăng trưởng tiền gửi là 13%, với tiền gửi khách hàng tăng trưởng 8% đạt 259.2 nghìn tỷ đồng; trái phiếu và chứng chỉ tiền gửi tăng trưởng 100% đạt 24.5 nghìn tỷ đồng.

- Chúng tôi kỳ vọng tỷ lệ NIM tăng trưởng 0,27% đạt 4,96%, theo đó thu nhập lãi thuần tăng đạt 17.680 tỷ đồng (tăng trưởng 20,8%).

- Chúng tôi kỳ vọng thu nhập ngoài lãi đạt 6.528 tỷ đồng (tăng trưởng 31,8%).

- Chúng tôi kỳ vọng chi phí hoạt động tăng 20,2% đạt 10.491 tỷ đồng.

- Chúng tôi giả định tổng chi phí hoạt động là 4.117 tỷ đồng (tăng 35,6%);

- Chúng tôi giả định tỷ lệ nợ xấu sau khi xử lý là 1,5% tại thời điểm cuối năm 2019 sau khi xử lý 3.783 tỷ đồng (tương đương 1,5% tổng dư nợ).

Bảng 13: Thay đổi giả định

Theo đó, EPS của MBB đạt 3.306đ và BVPS đạt 15.687đ. Hệ số ROA dự kiến tăng lên 2% còn ROE giữ nguyên ở 20%. MBB hiện đang giao dịch ở mức P/B 2019 là 1,48 lần và P/E 2019 là 6,96 lần.

Cho năm 2020, chúng tôi dự báo LNTT hợp nhất đạt 11.470 tỷ đồng (tăng 19,5%) với những giả định sau:

- Tăng trưởng tín dụng đạt 16%, và tăng trưởng tiền gửi đạt 13%;

- Tỷ lệ NIM cải thiện 0,1% đạt 5,06%, theo đó thu nhập lãi thuần tăng 16,3%;

- Thu nhập ngoài lãi tăng trưởng 18,6%;

- Chi phí hoạt động tăng 16,5%;

- Chi phí dự phòng tăng 12%.

Định giá và khuyến nghị

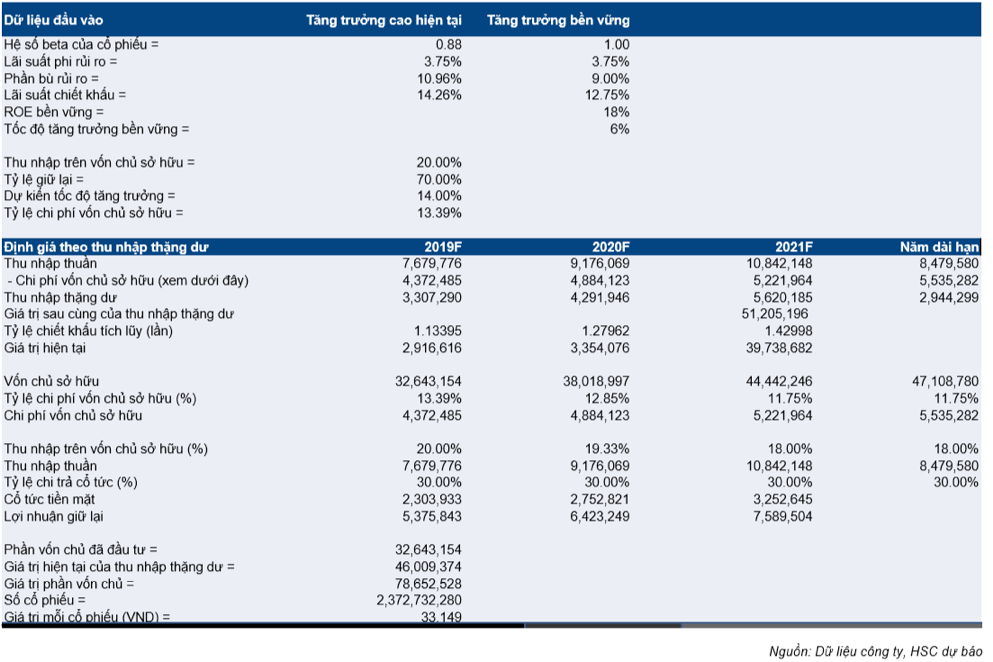

Duy trì đánh giá Mua vào. Chúng tôi đưa ra giá mục tiêu cho cổ phiếu MBB là 33.100đ, cao hơn 44% so với thị giá.

Chúng tôi ước tính giá mục tiêu dựa trên phương pháp định giá thu nhập thặng dư. Ở mức giá mục tiêu, cổ phiếu MBB được định giá theo P/B năm 2018 là 2,19 lần và P/B năm 2019 là 2,11 lần. Mặc dù cổ phiếu MBB đã tăng trưởng khá tốt, tăng 23% so với đầu năm, mức giá vẫn còn thấp hơn nhiều so với giá trị hợp lý của Ngân hàng.

Chúng tôi tin rằng MBB sẽ tiếp tục tăng trưởng trên mức bình quân nhờ cơ cấu tài sản ưu việt và bộ máy lãnh đạo năng động. Ngân hàng có thế mạnh trong cho vay khách hàng cá nhân và cho vay các DNNVV được hỗ trợ từ nguồn huy động chi chi phí thấp nhờ tỷ trọng tiền gửi không kỳ hạn trong nhóm cao nhất trong ngành, khoảng 30%. MBB vẫn luôn nghiêm ngặt trong các quy trình cho vay và xử lý nợ xấu khá nhanh. Do đó, các hệ số an toàn của Ngân hàng luôn được đảm bảo, tạo điều kiện cho tín dụng tăng mạnh hơn so với hầu hết các ngân hàng đối thủ. Tuy nhiên chúng tôi muốn lưu ý rang, dù chi phí dự phòng của ngân hàng mẹ sẽ không tăng nhiều, thì các khoản nợ xấu của Mcredit cần phải được theo dõi chặt chẽ. Tuy nhiên, với quy mô tương đối nhỏ của Mcredit so với ngân hàng mẹ tại thời điểm này, chúng tôi tin rằng tình hình nợ xấu tại Mcredit vẫn đang được kiểm soát và hy vọng rằng việc quản lý rủi ro và lựa chọn khách hàng cho vay sẽ hiệu quả hơn trong tương lai.

Bảng 14: Định giá

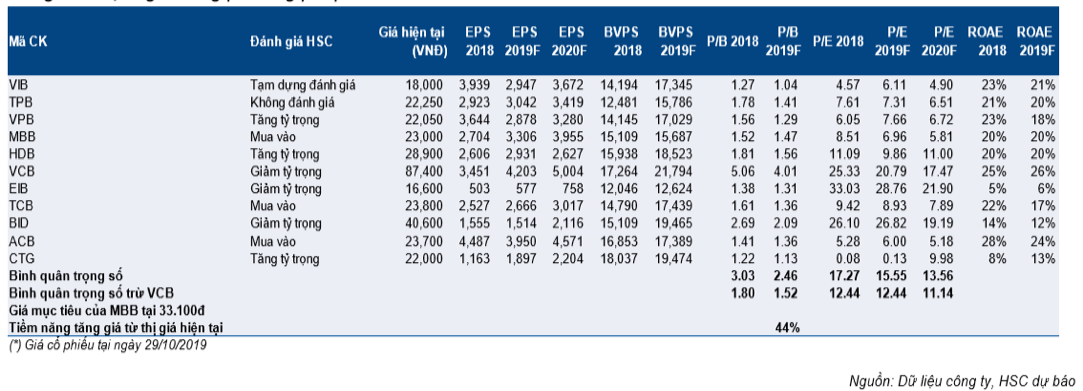

Bảng 15: Định giá bằng phương pháp so sánh

Nguồn: HSC