Sự kiện: Công bố KQKD Q2/2020 vào ngày 20/7/2020

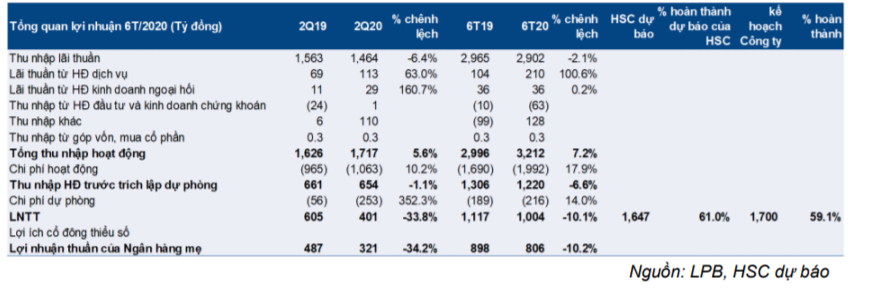

LPB đã công bố KQKD Q2/2020 với LNTT giảm 33,8% so với cùng kỳ còn 401 tỷ đồng do tỷ lệ NIM giảm đáng kể và chi phí dự phòng tăng mạnh. Q2/2020 là quý đầu tiên KQKD phản ánh rõ nét tác động của dịch Covid-19.

Theo đó, LNTT 6 tháng đầu năm 2020 đạt 1.004 tỷ đồng; hoàn thành 59,1% kế hoạch cả năm của Ngân hàng và bằng 61% dự báo cho cả năm của HSC. Kết quả thực hiện 6 tháng khá sát dự báo của chúng tôi.

Đồ thị cổ phiếu LPB phiên giao dịch ngày 22/07/2020. Nguồn: AmiBroker

Tỷ lệ NIM giảm 0,47% khiến thu nhập lãi thuần giảm trong 6 tháng đầu năm

Cho vay khách hàng tăng mạnh trong Q2/2020, tăng 5,6% so với quý trước và tăng 8,4% so với đầu năm, đạt 152,3 nghìn tỷ đồng. Trong khi đó, tiền gửi khách hàng gần như bằng quý trước, theo đó hệ số LDR thuần tăng lên 105,8% trong Q2/2020 (từ 100,3% tại thời điểm cuối Q1/2020). Hệ số LDR điều chỉnh cũng tăng lên 91,4% từ 84% trong Q1/2020 do phát hành giấy tờ có giảm 19% so với quý trước.

Tỷ lệ NIM giảm 0,03% so với quý trước và giảm 0,47% so với đầu năm xuống còn 3,02%; theo đó có thể thấy tỷ lệ NIM giảm chủ yếu vào Q1/2020. Trong Q2/2020, lợi suất cho vay bình quân giảm đáng kể, giảm 0,28% so với quý trước và giảm 0,42% so với đầu năm còn 10,13%; do Ngân hàng giảm lãi suất và tái cấu trúc thời hạn trả nợ cho khách hàng.

Tuy nhiên, chi phí huy động giảm 0,2% so với quý trước xuống còn 6,02% nhờ chi phí huy động từ tiền gửi khách hàng giảm, từ đó giúp giảm bớt áp lực lên tỷ lệ NIM.

Tóm lại, thu nhập lãi thuần giảm 6,4% so với cùng kỳ trong Q2/2020 và giảm 2,1% so với cùng kỳ trong 6 tháng đầu năm 2020 còn 2.902 tỷ đồng.

Bảng 1: Tổng quan lợi nhuận nửa đầu năm 2020

Thu nhập ngoài lãi tăng mạnh trong Q2/2020 nhờ thu nhập phí tăng

Thu nhập ngoài lãi trong Q2/2020 tăng đáng kể, tăng 301,2% so với cùng kỳ (từ mức thấp) đạt 253 tỷ đồng; nhờ thu nhập phí thuần tăng mạnh 63% so với cùng kỳ và một khoản thu hồi nợ khá lớn là 110 tỷ đồng (Q2/2019 chỉ là 6 tỷ đồng). Theo đó, thu nhập ngoài lãi 6 tháng đầu năm 2020 tăng lên 310 tỷ đồng từ 32 tỷ đồng trong 6 tháng đầu năm 2019.

Chi phí hoạt động tăng 10,2% so với cùng kỳ

Chi phí hoạt động Q2/2020 tăng 10,2% so với cùng kỳ lên 1.063 tỷ đồng do chi phí nhân viên tăng 26,5% so với cùng kỳ, với số lượng nhân viên tăng 13% so với cùng kỳ và lương bình quân tăng 12% so với cùng kỳ. Theo đó, chi phí hoạt động 6 tháng đầu năm 2020 tăng 17,9% so với cùng kỳ lên 1.992 tỷ đồng.

6 tháng đầu năm 2020, tỷ lệ CIR là 62%, tăng từ mức 56,4% trong 6 tháng đầu năm 2019. Có vẻ trong kỳ Cổ phiếu LPB đã không thể kiểm soát chặt hơn chi phí hay nâng cao hiệu quả hoạt động.

Chất lượng tài sản kém đi trong Q2/2020

Q2/2020 là quý đầu tiên KQKD chịu ảnh hưởng rõ rệt của dịch Covid-19. Tổng nợ xấu Q2/2020 tăng 21% so với quý trước và tăng 23,4% so với đầu năm lên 2.506 tỷ đồng (gồm 359 tỷ đồng trái phiếu VAMC được Ngân hàng mua lại toàn bộ). Tính đến cuối Q2/2020 tỷ lệ nợ xấu gộp tăng lên 1,65% từ 1,44% tại thời điểm cuối Q1/2020.

Lãi dự thu tăng 8% so với quý trước và tăng 24,1% so với đầu năm lên 5.320 tỷ đồng, tương đương 2,82% tổng tài sản sinh lãi bình quân (tại thời điểm cuối Q1/2020 là 2,72%). Đây là mức cao hơn đáng kể so với ngành và sẽ tiếp tục ảnh hưởng (tiêu cực) đến lợi nhuận của Ngân hàng trong tương lai.

Tổng chi phí dự phòng 6 tháng đầu năm 2020 là 216 tỷ đồng, tăng 14% so với cùng kỳ. Trong đó 109 tỷ đồng là dự phòng nợ xấu cho vay thông thường; như vậy còn lại khoảng 107 tỷ đồng là dự phòng trích lập cho trái phiếu VAMC.

Tại thời điểm cuối năm 2019, tỷ lệ LLR giảm còn 72,8% từ 84,7% trong khi đệm dự phòng cụ thể cũng giảm còn 34% (từ 39% tại thời điểm cuối năm 2019). Theo đó, chúng tôi dự đoán chi phí dự phòng sẽ tiếp tục chịu áp lực gia tăng trong những quý tới.

Duy trì đánh giá Mua vào với giá mục tiêu giữ nguyên

Chúng tôi duy trì đánh giá Mua vào, chủ yếu là do định giá rẻ. Giá mục tiêu theo phương pháp thu nhập thặng dư là 11.300đ; cao hơn 29% thị giá hiện tại.

Giá cổ phiếu tăng xấp xỉ 25% so với đầu năm từ mặt bằng định giá thấp. Tuy nhiên, thị giá hiện vẫn thấp hơn khá nhiều BVPS với tỷ lệ P/B trượt 4 quý gần nhất và P/B dự phóng 2020 đều chỉ là 0,62 lần.

Nguồn: HSC